Построение диаграммы функции по методике fast.

Наиболее важная сторона ФСА – функциональный анализ, который представляет собой упорядоченный способ мышления, позволяющий понять и выразить в функциональной форме сущность предметов в процессе исследования. Этому способствует методика FAST.

Целю которой является выявление выраженных в функциональной форме существенные черт и признаков рассматриваемой проблемы, расположение их в определенной логической последовательности и стимулирование поиска наиболее эффективных способов осуществления функций.

Ниже по тексту приведен рисунок 2 , на котором изображена, построенная мной диаграмма модели FAST изучаемого объекта, т. е. отдела кадров организации.

Определение значимости и относительной важности функций по уровням функциональной модели.

При определении значимости функций можно пользоваться несколькими методами оценки функций (метод предпочтений, Метод рангов, метод попарного сравнения и метод расстановки приоритетов).

Я в своей работе использовала метод рангов, оценив весомость каждой функции отдела кадров и представив это в виде рисунка 4, который расположен далее по тексту.

Расчет затрат и их распределение по функциям объекта. Построение реально функционально- стоимостной диаграммы для основных функций объекта

Среднее число рабочих часов в месяце при нормальной недельной продолжительности рабочего времени 40 часов составляют 169.0 часов.

Итого, с учётом налоговой нагрузки стоимость рабочего времени сотрудников отдела подбора и оценки персонала составит (табл. 3).

Таблица 3 – Оклады должностных лиц отдела подбора и оценки персонала

Должность |

Заработная плата в месяц, руб. |

Начальник отдела (НО) |

50 000 |

Заместитель начальника отдела кадров |

40 000 |

Инспектор отдела кадров |

20 000 |

Специалист по кадровой работе |

20 000 |

Менеджер по подбору персонала (МПП) |

40 000 |

Менеджер по оценке персонала (МОП) |

35 000 |

Общая сумма заработной платы равна 220 тыс. руб, из которых

Далее в таблице 4 представлено распределение заработной платы в процентах на каждую функцию.

Таблица 4 – Распределение з/п по функциям

|

F11 |

F12 |

F13 |

F14 |

Начальник отдела (НО) |

60% |

40% |

|

|

Заместитель начальника отдела кадров |

10% |

50% |

40% |

|

Инспектор отдела кадров |

40% |

20% |

10% |

30% |

Специалист по кадровой работе |

|

|

|

100% |

Менеджер по подбору персонала(МПП) |

40% |

|

20% |

40% |

Менеджер по оценке персонала (МОП) |

|

100% |

|

|

Список основных средств приведен в таблице 5, где так же рассчитана сумма амортизации в месяц по каждому основному средству.

|

Ам. в м.= С/м |

(1) |

Где Ам. в м.- сумма амортизации в месяц;

С- первоначальная стоимость ОС;

м – срок полезной службы в месяцах.

Таблица 5 – Основные средства

|

Кол-во |

Общая сумма |

Срок полезной службы, месс. |

Сумма амортизации в месяц |

Компьютер |

3 |

20000 |

60 |

1000,00 |

Ксерокс |

2 |

2000 |

24 |

166,67 |

Факс |

1 |

3000 |

36 |

83,33 |

Принтер |

2 |

3500 |

48 |

145,83 |

Общая сумма амортизации равняется 1533 рублям и распределяется равномерно по всем функциям.

Далее в 6-ой таблице приведены остальные затраты присущие отделу кадров.

Таблица 6 – Перечень материальных затрат

Виды затрат |

Сумма затрат, руб. |

Затраты на обучение персонала |

20000 |

Услуги сотовой связи |

7500 |

Интернет |

4700 |

Размещение вакансий в газетах |

11200 |

Сумма материальных затрат составляет 43400 тыс. рублей.

Далее по тексту приведена таблица 7, в которой указаны значимость каждой каждой функции.

Таблица 7 – Значимость функций

Функция |

Значимость |

Индекс |

Определяет потребности в кадрах, текущие |

0,3 |

F11 |

Организовывает работу персонала |

0,2 |

F12 |

Контролирует расходование фонда заработной платы |

0,2 |

F13 |

Разрабатывает план комплектования фирмы кадрами |

0,2 |

F14 |

Прочие затраты включают амортизационные отчисления и затраты на работы и услуги сторонних организаций, которые могут включать например ремонт компьютеров и т. п.

Дополнительна заработная плата составляет 10% от основной з/п.

Таблица 8 – Затраты на функции.

№ |

Заработная плата |

Отчисления на соц. нужды |

Материальные затраты |

Прочие |

Итого |

Zj |

|

Основная |

Дополн. |

||||||

F11 |

58000 |

5800 |

19140 |

10850 |

2166,7 |

95956,667 |

0,26 |

F12 |

67000 |

6700 |

22110 |

10850 |

2166,7 |

108826,667 |

0,30 |

F13 |

40000 |

4000 |

13200 |

10850 |

2166,7 |

70216,667 |

0,19 |

F14 |

69000 |

6900 |

22770 |

10850 |

2166,7 |

111686,667 |

0,30 |

Итого |

220000 |

22000 |

72600 |

43400 |

8666,7 |

366666,667 |

1,00 |

Относительные затраты на осуществление j-й функции, выраженные в балах определяется следующим образом:

|

Zj=Cj*100/Cобщ |

(2) |

где Cj – затраты на осуществление j-й функции;

Zj- Относительные затраты на осуществление j-й функции

Cобщ – общая сумма затрат на исполнение функций объекта в целом.

Материальные затраты считаются, как

|

МЗ=(З+У+И+Р)/4, |

(3) |

где З- затраты на обучение персонала;

У- услуги сотовой связи;

И- интернет;

Р- размещение вакансий в газетах.

Формула прочих затрат:

|

Пр.з. = (Ам.+РУ)/4, |

(4) |

где РУ - за работы и услуги сторонних организаций;

Пр.з.- прочие затраты.

Формула амортизации:

|

Ам.= Ам. в м./4, |

(5) |

где Ам.- амортизация;

Ам. в м.амортизация в месяц.

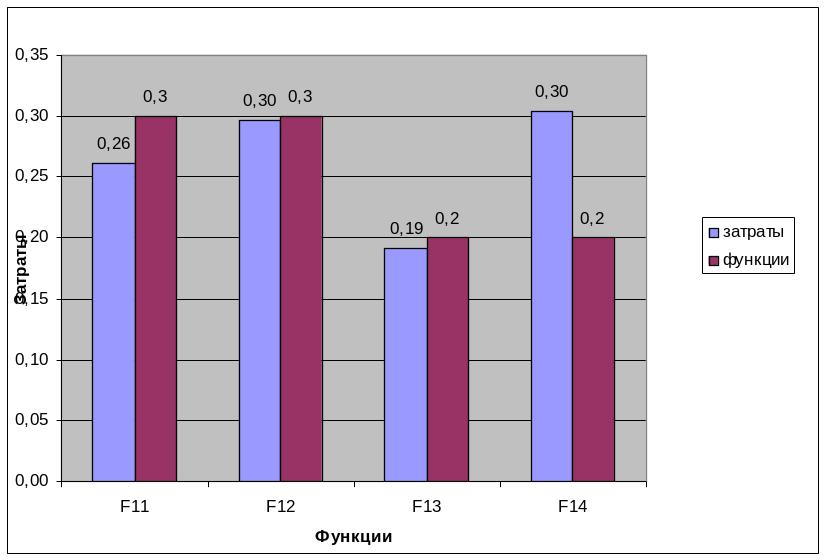

Рисунок 5- Функционально-стоимостной анализ

По рисунку 5 можно сделать вывод о том, что дисбаланс отсутствует только между затратами на функцию F12. Самый значительный дисбаланс у функции F11, где значимость функции выше затраты на осуществление данной функции и F14, где затраты значительно превышают значимость данной функции.