Приложение 3. Применение метода дп для поиска оптимального управления предприятием

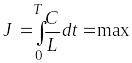

Экономическая модель предприятия в непрерывном времени описывается уравнением движения капитала:

![]() ,

(П.3.1)

,

(П.3.1)

где K - стоимость основных производственных фондов, I - инвестиции на обновление ОПФ, m - коэффициент амортизации ОПФ.

Из однопродуктовой модели имеем:

I = Y – C , где Y = X – W = X – aX = (1 – a) X, X - произведенный продукт, Y - конечный продукт, 0 < а < 1 - доля продукта, идущая в производство, C - непроизводственное потребление.

Введем

управление

![]() ,

показывающее, какая доля конечного

продукта (в денежных единицах) направляется

на непроизводственное потребление в

виде зарплаты, премий и т.д. для людей,

работающих на предприятии, причем 0 <

u

<1.

,

показывающее, какая доля конечного

продукта (в денежных единицах) направляется

на непроизводственное потребление в

виде зарплаты, премий и т.д. для людей,

работающих на предприятии, причем 0 <

u

<1.

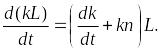

Тогда I = (1 – u) Y = (1 – a) (1- u) X . (П.3.2)

Подставим это выражение в (П.3.1) и получим дифференциальное уравнение, описывающее движение ОПФ предприятия

![]() .

(П.3.3)

.

(П.3.3)

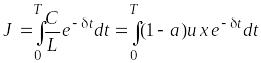

Заданы начальное условие K(0), ограничение на управление 0 £ u £ 1 и интервал управления t = 0 ¸ T. В качестве целевой функции выберем интегральное среднедушевое непроизводственное потребление каждого сотрудника предприятия на продолжительном интервале управления t = 0 ¸ T, выражаемое формулой:

, (П.3.4)

, (П.3.4)

где L - количество работающих на предприятии.

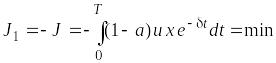

Известно, что при большом интервале управления T происходит дисконтирование (обесценивание) с годами заработанных средств. Для учета этого процесса введем в целевую функцию фактор дисконтирования, тогда она примет вид:

, (П.3.5)

, (П.3.5)

где d - коэффициент дисконтирования.

Введем

в исходное уравнение (П.3.3), описывающее

модель предприятия, относительные

переменные

![]() -

фондовооруженность,

-

фондовооруженность,

![]() -

среднедушевое непроизводственное

потребление,

-

среднедушевое непроизводственное

потребление,

![]() -

производительность труда на предприятии.

Тогда с учетом новых (относительных)

переменных получим из (П.3.3)

-

производительность труда на предприятии.

Тогда с учетом новых (относительных)

переменных получим из (П.3.3)

![]()

Так

как

![]() ,

где

,

где

![]() прирост трудовых ресурсов, n

- коэффициент, характеризующий прирост

или спад трудовых ресурсов. Тогда

прирост трудовых ресурсов, n

- коэффициент, характеризующий прирост

или спад трудовых ресурсов. Тогда

Подставим это выражение в исходное уравнение, разделим левую и правую части на L и получим

![]() (П.3.6)

(П.3.6)

Для описания нормированной модели введем также нормированную производственную функцию Кобба-Дугласа

![]()

где

![]() - функция Кобба-Дугласа.

- функция Кобба-Дугласа.

Начальные

условия на стоимость ОПФ заменим на

начальное условие фондовооруженности

![]() .

Для нормированных переменных целевая

функция примет вид:

.

Для нормированных переменных целевая

функция примет вид:

, (П.3.7)

, (П.3.7)

т.

к. ![]()

Из

выражений (П.3.6) и (П.3.7) следует, что в

нормированной оптимизационной задаче

состоянием системы являются

фондовооруженность k

, а управлением являются нормированная

функция производства

![]() и доля непроизводственного среднедушевого

потребления u,

то есть произведение x×

u.

и доля непроизводственного среднедушевого

потребления u,

то есть произведение x×

u.

Решение поставленной задачи будем искать методом ДП. Для приведения ее к классическому виду, когда ищется минимум целевой функции, вместо функции

(П.3.7) введем новую целевую функцию:

.

(П.3.8)

.

(П.3.8)

Функция R с учетом (П.3.6) и (П.3.8) примет вид:

![]() .

.

Чтобы функция j не зависела от управления x× u, выделим в функции R слагаемые, зависящие от x× u, и приравняем сумму коэффициентов при них нулю. В результате, получим уравнение:

![]()

откуда

![]() или

или

![]() Решение этого уравнения имеет вид

Решение этого уравнения имеет вид

![]() Положим для простоты

Положим для простоты

![]() и получим

и получим

![]()

Тогда

![]() При полученных выражениях

При полученных выражениях

![]() и

и

![]() функция R

не будет зависеть от управления u

и примет вид:

функция R

не будет зависеть от управления u

и примет вид:

![]() (П.3.9)

(П.3.9)

Оптимальные

процессы

![]() и

и

![]() найдем из условия:

найдем из условия:

![]()

Так

как a

< 1, то (1 – a)

> 0, следовательно максимум R

по x

достигается при

![]() Теперь проведем максимизацию R

по k

при

Теперь проведем максимизацию R

по k

при

![]()

Так

как

![]() не зависит от k,

то вместо R

введем более простую функцию

не зависит от k,

то вместо R

введем более простую функцию

![]() вида:

вида:

(П.3.10)

(П.3.10)

и

будем искать оптимальную фондовооруженность

из условия

![]() Вначале исследуем функцию

графически.

Вначале исследуем функцию

графически.

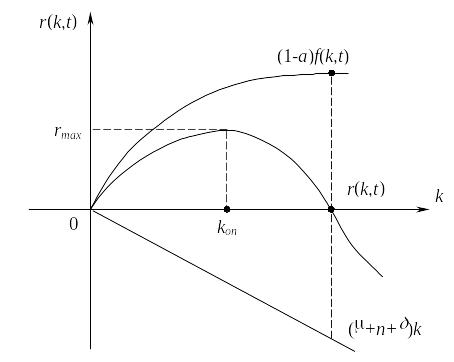

На

рис. П.3.1 приведена зависимость

от k

при

![]() вида (П.3.11).

вида (П.3.11).

Рис. П.3.1. Зависимость функции от k

Из

этого рисунка видно, что функция

имеет максимум

![]() при

при

![]() .

.

Найдем это значение .

Для этого введем нормированную производственную функцию Кобба-Дугласа вида:

![]() ,

(П.3.11)

,

(П.3.11)

где b - параметр нормированной функции Кобба-Дугласа,

r - коэффициент, характеризующий темпы роста научно-технического прогресса,

a - коэффициент эластичности по фондам.

Необходимым

условием максимизации

![]() по k

является (см. рис. П.3.1)

равенство нулю производной

по k

является (см. рис. П.3.1)

равенство нулю производной

![]()

![]()

т.

е.

![]()

Так как 0 < a < 1, то из этого уравнения получим:

.

(П.3.12)

.

(П.3.12)

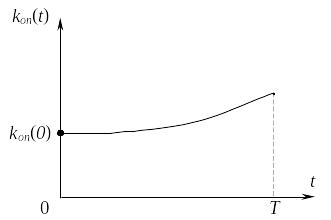

Это уравнение оптимальной фондовооруженности предприятия по критерию (П.3.5) называется магистралью. График зависимости магистрали от времени t приведен на рис. П.3.2.

Рис. П.3.2. График зависимости оптимальной фондовооруженности предприятия от времени

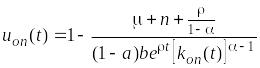

Для

определения оптимального управления

![]() предприятием возьмем производную

предприятием возьмем производную

![]() от уравнения магистрали (П.3.12) и получим:

от уравнения магистрали (П.3.12) и получим:

![]() (П.3.13)

(П.3.13)

Подставим это выражение в дифференциальное уравнение (П.3.6), описывающее нормированную модель предприятия и с учетом (П.3.11) получим:

.

(П.3.14)

.

(П.3.14)

Так

как

то после подставки этого выражения в (П.3.14) окончательно получим:

(П.3.15)

(П.3.15)

Из

этого выражения видно, что оптимальное

управление

![]() в данной модели не зависит от времени

и при условии

в данной модели не зависит от времени

и при условии

![]() определяется как

определяется как

![]() где

где

![]() коэффициент

эластичности по труду.

коэффициент

эластичности по труду.