Приложение 2. Планирование центром оптимального распределения капитальных вложений между предприятиями методом динамического программирования

Метод ДП может быть использован как для динамических, так и для статических систем. Здесь приведен пример использования метода ДП для оптимального распределения ресурсов, то есть для решения статической оптимизационной задачи. Смысл этой задачи состоит в следующем: центр должен так распределить имеющиеся у него капитальные вложения между своими предприятиями, чтобы суммарная отдача от этих вложений для центра была максимальной.

Целевая функция центра при этом имеет следующий вид:

(П.2.1)

(П.2.1)

где функция f0i характеризует эффективность (отдачу) капитальных вложений ui в i-ое предприятие для центра, N - число предприятий.

Типичная зависимость функций f0i(ui) приведена на рис П.2.1.

Рис. П.2.1. Типичная зависимость эффективности

капитальных вложений

Зависимости f0i(ui), приведенные на рис. П.2.1, можно аппроксимировать экспонентой или параболой. Возьмем последнюю как более простую функцию вида:

![]() ,

,

где

Ai,

Bi

- известные

центру коэффициенты аппроксимирующих

функций, Ai

> 0, Bi

> 0. Известен

также суммарный объем капитальных

вложений

подлежащий распределению между

предприятиями, ui

- доля

капитальных вложений в i

- ое предприятие.

подлежащий распределению между

предприятиями, ui

- доля

капитальных вложений в i

- ое предприятие.

Для постановки задачи в классическом виде введем новую целевую функцию:

(П.2.2)

(П.2.2)

где n = i - 1 – новая нумерация предприятий от нуля до N - 1,

![]()

n = 0 ¸ N - 1.

Для описания процесса распределения ресурсов между предприятиями введем разностное уравнение вида:

x(n + 1) = x(n) + u(n), n = 0 ¸ N - 1, (П.2.3)

где x - сумма распределенного капитала,

u - доля капитала, выделенная n-ому предприятию.

Задано ограничение на долю капитала в виде u(n) ³ 0, начальное условие x(0) = 0.

При

этом ограничение

примет следующий вид x(N)

= U.

Это означает, что в процессе распределения

примет следующий вид x(N)

= U.

Это означает, что в процессе распределения

надо так раздавать капиталы (ресурсы), чтобы после их раздачи у центра ничего не осталось. В противном случае, если все значения u(n) = 0, то весь капитал останется у центра, что противоречит условиям задачи. Эта ситуация должна быть наказана. Для этого терминальную функцию F(x(N)) зададим в виде:

![]() (П.2.4)

(П.2.4)

где M - коэффициент штрафа центру, зададим его очень большим числом.

Тогда с учетом (П.2.2) и (П.2.4) получим:

.

(П.2.5)

.

(П.2.5)

Эта целевая функция совместно с разностным уравнением (П.2.3) и заданными ограничениями ставит оптимизационную задачу планирования центру.

Решение. Для сформулированной задачи запишем уравнение Беллмана с краевым условием:

![]()

![]()

тогда

![]() ,

,

где uоп(n, x) - оптимальное распределение ресурсов центра для n-ого предприятия.

Пусть число предприятий N = 3, суммарный ресурс капитальных вложений центра U = 10(млн. руб.), а функции f0i заданы в виде:

f01 = 16u - 0,4u2

f02 = 18u - 0,6u2 (П.2.6)

f03 = 25u - 0,7u2

При новой нумерации предприятий от нуля до N - 1 = 2 с учетом (П.2.2) имеем:

f00 = - f01 = 0,4u2 – 16u

f01 = - f02 = 0,6u2 – 18u

f02 = - f03 = 0,7u2 – 25u

Оптимальное решение задачи планирования будем искать методом ДП от второго предприятия к нулевому.

При n = 2 уравнение Беллмана:

![]()

а с учетом краевого условия j(3,x) = - M(x - u)2 оно примет вид:

![]()

так как U = 10 , a f02(u) = 0,7u2 – 25u.

Поскольку число М >> 0, то для максимизации j оптимальное значение uоп(2) должно обратить в нуль значение в круглых скобках, то есть (x + uоп-10) =0, откуда uоп(2) = 10 – x. При этом

![]()

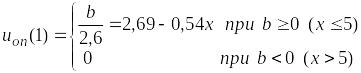

При n = 1 получим следующее уравнение Беллмана:

Возьмем от выражения в скобках производную по u и приравняем ее к нулю. В результате получим: 7 - 1,4x - 2,6uоп = 0

или b - 2,6uon = 0, где b = 7 - 1,4x.

На рис. П.2.2 построены прямые вида y = b – 2,6uоп при различных значениях коэффициента b = 7 – 1,4x.

Рис. П.2.2. Прямые вида y = b – 2,6uоп при

разных значениях коэффициента b

Так как по условиям задачи u ³ 0 , то оптимальное значение uоп(1) будет определяться по выражению:

![]()

Подставим это значение uоп(1) в выражение для j(1, x) и получим:

При

n

= 0 уравнение Беллмана примет вид:

После раскрытия скобок и приведения подобных членов получим:

Здесь многоточие означает слагаемые, не зависящие от u.

Так как по условиям задачи u > 0, то неравенства x + u £ 5 и x + u > 5 приводят к условию 0 £ x £ 5.

Возьмем

производную

![]() при x

+ u

£

5 и приравняем ее нулю. В результате

получим: -1,44u

+ 1,34 - 0,66x

= 0 или -1,44x

+ b

= 0, где b

= 1,34 - 0,66x.

при x

+ u

£

5 и приравняем ее нулю. В результате

получим: -1,44u

+ 1,34 - 0,66x

= 0 или -1,44x

+ b

= 0, где b

= 1,34 - 0,66x.

По аналогии при n = 1 здесь получим значение оптимального управления

Теперь возьмем производную при x + u > 5 и приравняем ее нулю:

- 2,2u + 5 – 1,4x = 0 или - 2,2u + b = 0

где b = 5 – 1,4x, откуда

Так как мы получили два разных результата для uоп(0), следовательно, эта задача имеет два оптимальных решения.

Приведем одно из этих решений для первого выражения

Так как x(0) = 0, то по этому выражению получим uоп(0) = 0,92 (млн. руб.)

Тогда x(1) = x(0) + uоп(0) = 0 + 0,92 = 0,92.

Для этого значения x определим uоп(1) по соотношению, полученному при n = 1.

uоп (1) = 2,69 – 0,54 ´ 0,92 = 2,19 (млн. руб.)

Тогда x(2) = x(1) + uоп(1) = 0,92 + 2,19 = 3,11.

Для этого значения x определим uоп(2) по соотношению, полученному при n = 2

uоп(2) = 10 – 3,11 = 6,89 (млн. руб.).

Убедимся, что uоп(0) + uоп(1) + uоп(2) = 0,92 + 2,19 + 6,89 = 10 (млн. руб.) = U.

В таблице П.2.1 приведены результаты расчетов функций f0i и целевой функции центра J по приведенным выше формулам (П.2.6) и (П.2.2) при оптимальном планировании.

Таблица П.2.1

-

i

1

2

3

uоп(i)

0,92

2,19

6,89

f0i

14,38

36,54

138,86

J = 189,78

В

таблице П.2.2 приведены результаты

расчетов функций f0i

и целевой функции центра

![]() по формулам (13) и (8) при неоптимальном

планировании, когда все получили

поровну, то есть при

по формулам (13) и (8) при неоптимальном

планировании, когда все получили

поровну, то есть при

![]() (млн.

руб.).

(млн.

руб.).

Таблица П.2.2

-

i

1

2

3

u(i)

3,333

3,333

3,333

f0i

48,84

53,28

75,48

J = 177,6

Из этой таблицы видно, что при неоптимальном планировании получили = 177,6 < 189,78.

Второе

оптимальное решение поставленной

задачи найдем при использовании второго

выражения

Так как x(0) = 0, то из этого выражения получим uоп(0) = 2,27 (млн. руб.).

Тогда x(1) = x(0) + uоп(0) = 2,27. Для этого значения x(1) получим uоп(1) = = 2,69 – 0,54 ´ 2,27 = 1,464 (млн. руб.). Тогда x(2) = x(1) + uоп(1) = 3,734.

Для этого значения x(2) получим:

uоп(2) = 10 - 3,734 = 6,266 (млн. руб.).

Проверка: uоп(0) + uоп(1) + uоп(2) = 10 (млн. руб.) = U.

Для этого варианта планирования значения функций f0i и целевой функции центра J по формулам (П.2.6) и (П.2.1) приведены в таблице П.2.3. Из нее следует, что этот максимум меньше первого.

Таблица П.2.3

-

i

1

2

3

uоп(i)

2,27

1,464

6,266

f0i

34,26

25,066

129,166

J = 188,5

Если отдать весь капитал третьему предприятию, то есть u(1) = 0, u(2) = 0, а u(3) = 10 (млн. руб.), то целевая функция центра составит:

= f03 = 25u(3) – 0,7u2(3) = 250 – 0,7 ´ 100 = 180 < 189,78.

Таким образом приведенные расчеты показывают, что только при оптимальном распределении капиталовложений между предприятиями целевая функция центра достигает своего максимального значения.