4. Издержки и прибыль фирмы

План:

В.1. Характеристика издержек производства

В.2. Прибыль фирмы

В.1. Характеристика издержек производства

В основе любого экономического решения лежит ответ на вопрос: как соотносится то, что мы затрачиваем на тот или иной проект (наши издержки), и то, что в результате осуществления проекта мы можем получить сверх своих затрат (прибыль)?

Издержки производства – выраженная в денежной форме совокупность затрат живого труда и материальных средств на изготовление продукции или услуг.

Всякое производство связано с денежными и материальными затратами. Они выступают условиями и средством для производства конкретной продукции и получения цели – прибыли. Поэтому, несмотря на наличие нескольких определений категории издержек производства, все они, в конечном счете, сводятся к одному содержанию.

Издержки производства предприятия – это материально-производственные затраты на создание продукции и оплату труда работников (заработную плату).

Любое предприятие заинтересовано в тщательном учете каждого элемента издержек производства, в выработке кратко- и долгосрочных мер для их снижения, в объективном анализе действующих и перспективных факторов снижения издержек.

Производство и движение товара в сфере предпринимательской деятельности можно рассматривать в двух аспектах: с точки зрения затрат и с позиции результата.

Применяя уже известные обозначения, издержки производства можно выразить формулой:

C + V = K

где С – обозначает материальные затраты, т.е. стоимость израсходованных средств производства, а V - расходы по оплате труда.

Понятие издержек обычно ассоциируется с определенными потерями, жертвами, которые необходимо понести для получения некоторых полезных результатов. Эти потери могут быть разнообразны, поэтому нет единого универсального и простого метода определения издержек. Существуют два подхода к трактовке издержек: бухгалтерский и экономический, каждый из которых имеет свою область применения.

1) Бухгалтерские издержки (внешние, явные) – это стоимость израсходованных ресуров в фактических ценах их приобретения.

Бухгалтерские издержки принимают форму денежных платежей внешним поставщикам ресурсов, не принадлежащим к числу владельцев фирмы. Они полностью отражаются в бухгалтерской отчетности предприятия. Поэтому эти издержки также называют внешними (денежными, явными): Бухгалтерские издержки = Внешние издержки

2) Экономические издержки (внутренние, неявные) – используемые в производстве собственные неоплаченные ресурсы. Они включают:

1) издержки на ресурсы – денежные доходы, которыми жертвует фирма, самостоятельно используя принадлежащие ей ресурсы;

2) недополученная прибыль – издержки упущенных возможностей. Например, если фирма располагает помещением, принадлежащим ее владельцу, то она упускает возможность сдать помещение в аренду и получать арендную плату;

3) нормальная прибыль – приходится на прибавочную стоимость (наценка на товар). Это минимальная плата, необходимая для того, чтобы удержать предпринимателя в пределах данного направления деятельности.

В процессе производства издержки делятся на общие, постоянные, переменные, средние, предельные.

Постоянные издержки – это издержки, величина которых прямо не зависит от изменения объема производства (амортизация, зарплата администрации и т.д).

Переменные издержки – это издержки, величина которых прямо зависит от изменения объема производства (затраты сырья, материалов, зарплата производственных рабочих).

Общие издержки – это сумма постоянных и переменных издержек.

Средние издержки – это общие издержки, которые приходятся на производство одной единицы продукции (если вычислить от суммы произведенной продукции).

Предельные издержки – это издержки, которые приходятся на производство дополнительной единицы продукции (вычисляется на конкретную единицу продукции).

Снижение издержек всегда остается главной задачей предприятия, решение которой обеспечивает ему получение прибыли и сохранение рыночной конкурентоспособности. Предприятие действует в макроэкономической среде, и результаты его деятельности в немалой степени зависят от деятельности других хозяйствующих субъектов. В связи с этим все факторы, определяющие результативность деятельности предприятия, целесообразно разделить на внешние и внутренние. Соответственно и методы снижения издержек производства можно свести к этим двум группам.

Внешние факторы, влияющие на изменение издержек производства предприятия и результаты его экономической деятельности, находятся вне сферы влияния отдельного предприятия (степень развитости инфраструктуры, банковской системы, фондовых рынков, страхования рисков и др.).

Внутренние факторы воздействия на издержки выявляются путем анализа производства на предприятии, их снижение зависит от действий руководства и работников предприятия.

Издержки производства зависят от:

1. Цен на ресурсы. Повышение цен на ресурсы увеличит издержки производства и сократит предложение. В нашей экономике непрерывное повышение цен на энергоносители затронуло все отрасли хозяйства и сделало производство многих видов продукции невыгодным. Высокие цены на готовую продукцию резко уменьшили спрос на нее, в результате чего производство продолжает сокращаться. Снижение ресурсных цен снижает издержки производства и увеличивает предложение.

2. Технологии производства. Совершенствование технологии означает, что открытие и внедрение новых знаний позволяет производить продукцию с меньшей затратой ресурсов.

3. Цен на другие товары. Изменение цен на другие товары также способны сместить кривую предложения продукта. Объем предложения данного товара зависит от цен всех других товаров. Товары могут находиться между собой в отношении взаимодополняемости и взаимозаменяемости как в производстве, так и в потреблении. Снижение цены на один товар может побудить производителя производить и предлагать к продаже больше другого товара по каждой из возможных цен.

4. Налогов. Предприятия рассматривают налоги как издержки производства. Поэтому увеличение налогов на продажи или на собственность увеличивает издержки производства и сокращает предложение. Государство, осуществляя законодательную деятельность, устанавливает тем самым правила поведения экономических агентов. Налоговая политика должна разрабатываться не только исходя из интересов формирования государственного бюджета, но и с целью оказания того или иного влияния на производство товаров.

5. Числа продавцов на рынке. При данном объеме производства каждого предприятия, чем больше число поставщиков, тем больше рыночное предложение. По мере вступления в отрасль большего количества фирм кривая предложения станет смещаться вправо.

6. Будущих ожиданий изменений цен. Ожидания изменений цен продукта в будущем также могут повлиять на желание производителя поставлять продукт на рынок в настоящее время: попридержать его или выбросить как можно больше. Это известно каждому нашему человеку.

В.2. Прибыль фирмы

Важнейшей категорий рыночной экономики является прибыль. Прибыль, а точнее, ее максимизация, выступает непосредственной целью производства в любой отрасли национальной экономики. Однако отметим, что в странах с развитой экономикой существует значительное количество так называемых «бесприбыльных организаций».

Прибыль – превышение в денежном выражении доходов от продажи товаров и услуг над затратами на производство и сбыт этих товаров и услуг. Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого и осуществляется предпринимательская деятельность.

Можно отметить несколько трактовок термина «прибыль», которые даются в экономической литературе:

плата за услуги предпринимательской деятельности;

плата за новаторство, за талант в управлении фирмой;

плата за риск;

«монопольная прибыль», которая возникает при монопольном положении предприятия на рынке, и в большинстве своем не устойчива.

Как и заработная плата, прибыль имеет многофункциональный характер. Она выступает критерием в оценке предпринимательской активности и хозяйственной деятельности собственника средств производства; ее масса и норма выступают фактором, определяющим конкурентоспособность фирмы на рынке, увеличивают или сокращают возможности для расширения производства и оплаты труда наемных работников и т.д. Прибыль представляет собой конкретную цель, к которой стремится каждый предприниматель, а издержки производства – затраты на достижение этой цели.

Для фирмы большое значение имеет размер прибыли. Чтобы судить о размерах прибыли, необходимо договориться о способах ее измерения. Абсолютная величина прибыли безотносительно к обороту или величине активов фирмы ничего не говорит. Так, годовая прибыль в 1 млрд. долл. для фирмы с капиталом в 10 млрд. долл. - это весьма неплохо, но ничтожно мало для фирмы с капиталом в 1000 млрд. Поэтому величину прибыли за год сопоставляют или с годовым оборотом фирмы, или с ее капиталом.

Далеко не вся прибыль обращается в доход собственника и идет на его личное потребление. Она служит источником самофинансирования и используется на дальнейшее расширение и совершенствование производства. Значительная ее часть расходуется на охрану окружающей среды и экологическую безопасность, на подготовку и переподготовку кадров, на социальные потребности работников предприятия, общегосударственные нужды, создание благотворительных фондов и т.д.

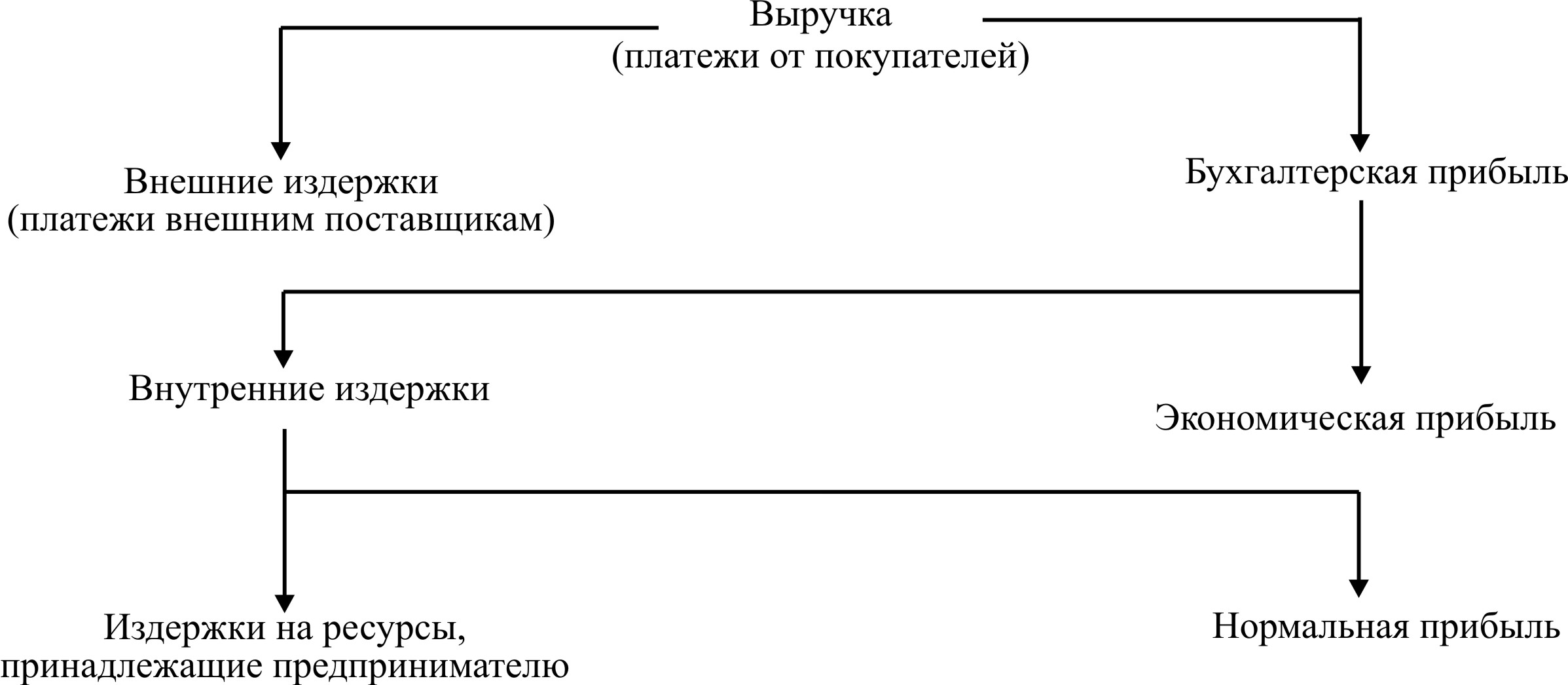

Бухгалтерская прибыль – разница между ценой реализации (доходами от продажи) и бухгалтерскими издержками. Вычтя из совокупной выручки (дохода) внешние издержки (платежи поставщикам), мы получаем бухгалтерскую прибыль. Бухгалтерская прибыль, однако, НЕ учитывает внутренние издержки (ресурсы + прибавочная стоимость).

Экономическая прибыль – дополнительные издержки, такие как некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в том числе «упущенная выгода», затраты на «стимулирование» чиновников, дополнительные премиальные работникам. Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль. Наглядно это показано на рис. 1.

Рис.1. Структура выручки предпринимателя

Обычно рассчитывают валовую (балансовую, общую) прибыль и чистую – остающуюся после уплаты из валовой прибыли налогов и отчислений.

Вот интересная цитата из труда К. Маркса «Капитал» (гл. 24)

У: «Капитал избегает шума и брани и отличается боязливой натурой. Это правда, но это ещё не вся правда. Капитал боится отсутствия прибыли или слишком маленькой прибыли, как природа боится пустоты. Но раз имеется в наличии достаточная прибыль, капитал становится смелым. Обеспечьте 10 процентов, и капитал согласен на всякое применение, при 20 процентах он становится оживлённым, при 50 процентах положительно готов сломать себе голову, при 100 процентах он попирает все человеческие законы, при 300 процентах нет такого преступления, на которое он не рискнул бы, хотя бы под страхом виселицы. Если шум и брань приносят прибыль, капитал станет способствовать тому и другому. Доказательство: контрабанда и торговля рабами».