Глава 7. Управління вартістю проекту.

Управління вартістю проекту об'єднує процеси, що виконуються в ході планування, розробки бюджету та управління витратами і забезпечують завершення проекту в рамках затвердженого бюджету.

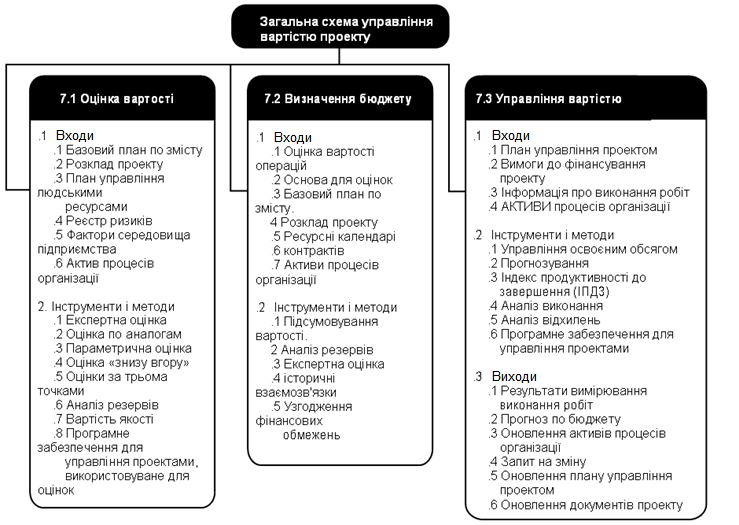

На рис. 7-1 представлена загальна блок-схема процесів управління вартістю проекту, які включають в себе наступне:

7.1 оцінка вартості - процес визначення приблизної вартості ресурсів, необхідних для виконання операцій проекту.

7.2 визначення бюджету - процес підсумовування оцінок вартості окремих операцій або пакетів робіт для формування санкціонованого базового плану по вартості.

7.3 управління вартістю - процес моніторингу статусу проекту для коригування бюджету проекту та внесення змін до базового план по вартості.

Рис. 7-1. Загальна схема управління вартістю проекту.

Дані процеси взаємозалежні один з одним, а також з процесами з інших областей знань. Залежно від потреб проекту в кожному процесі можуть брати участь одна особа або група осіб. Кожен процес відбувається в кожному проекті не менше одного разу і виконується в одній або декількох фазах проекту, якщо проект розбитий на фази. Хоча процеси представлені тут у вигляді дискретних елементів з чітко визначеними межами, на практиці вони можуть накладатися один на одного і надавати взаємний вплив; такі накладення та взаємозв'язку тут не описані. Взаємозв'язки процесів детально розглядаються в розділі 3.

У деяких проектах, особливо невеликих, оцінка вартості та розробка бюджету витрат настільки тісно взаємопов'язані, що розглядаються як єдиний процес, який може виконуватися однією людиною за відносно короткий період часу. У цьому посібнику ці процеси розглядаються як окремі,

так як інструменти і методи кожного з них різні. Можливості впливу на вартість максимальні на ранніх стадіях проекту, тому дуже важливо якомога раніше визначити зміст (розділ 5.2).

Роботам, що становить три процеси управління вартістю проекту, передують деякі дії з планування, що виконуються командою управління проектом. Це планування являетсячастью процесу розробки плану управління проектом (розділ 4.2), в результаті якого виходить план управління вартістю, що встановлює формат і критерії планування, структурування, оцінки, розробки бюджету та управління вартістю проекту. Процеси управління вартістю та пов'язані з ними інструменти та методи зазвичай вибираються на стадії визначення життєвого циклу проекту (розділ 2.1) та документально фіксуються в плані управління вартістю. Наприклад, в плані управління вартістю можуть фіксуватися:

•ступінь точності. При оцінці вартості операцій дані округлюються з певною точністю (наприклад, до 100, 1000 дол США) в залежності від змісту операцій і масштабу проекту; в цьому округленні можуть враховуватися резерви на можливі втрати.

•одиниці виміру. Для кожного типу ресурсів обумовлюються одиниці виміру (наприклад, людино-години, людино-дні, тижні або фіксована вартість).

•зв'язку між процедурами організації. Ієрархічна структура робіт (ІСР) (розділ 5.3.3.1) надає структуру для плану управління вартістю, що дозволяє забезпечити непротиворечие оцінок, бюджету та управління вартістю. Елемент ІСР, використовуваний для обліку вартості проекту, називається контрольним рахунком. Кожному контрольному рахунку присвоюється унікальний код або номер (-а), який безпосередньо пов'язаний із системою бухгалтерського обліку виконуючою організації.

•контрольні пороги. Для моніторингу виконання вартості можуть визначатися пороги відхилень, що дозволяє встановити заздалегідь узгоджену величину допустимого відхилення, перш ніж будуть зроблені деякі дії. Пороги зазвичай виражаються у відхиленні від базового плану, вираженому у відсотках.

•правила вимірювання виконання. Встановлюються правила вимірювання виконання відповідно з управлінням освоєним обсягом. Наприклад, план управління вартістю може:

визначати ІСР і точки, в яких буде проводитися вимірювання контрольних рахунків;

встановлювати методи вимірювання освоєного обсягу (наприклад, зважені контрольні

події, фіксовані значення, відсоток виконання і т. д.) для застосування;

визначати формули розрахунку для управління освоєним обсягом, необхідні для визначення прогнозу по завершенні (ЕАС) та інших методів відстеження.

•Формати звітності. Визначаються формати і регулярність складання різноманітних звітів про вартість.

•Опису процесів. Документально фіксуються опису кожного з трьох процес сов управління вартістю.

Вся ця інформаціявключается в план управління вартістю (елемент плану управління проектом), або в текст його основної частини, або у вигляді додатків. План управління вартістю може бути формальним і неформальним і мати більшу чи меншу ступінь деталізації в залежності від потреб проекту.

Управління вартістю проекту має враховувати вимоги до інформації про витрати, які пред'являються зацікавленими сторонами проекту. Різні зацікавлені сторони проекту можуть розраховувати вартість проекту різними способами і в різні моменти часу. Наприклад, ціна купується предмета

може оцінюватися на момент прийняття рішення або підтвердження покупки, на момент оформлення замовлення, на момент поставки, або його фактична вартість зачитується і фіксується при веденні витрат проекту.

Управління вартістю проекту стосується, перш за все, вартості ресурсів, необхідних для виконання операцій проекту. Крім того, при управлінні вартістю проекту слід враховувати, як приймаються рішення позначаться на наступних періодичних витратах на експлуатацію, обслуговування та технічну піддержку продукту, послуги або результату проекту. Наприклад, обмеження кількості перевірок конструкторських креслень може знизити вартість проекту, але це може привести до підвищення експлуатаційних витрат замовника.

У багатьох організаціях прогнозування та аналіз передбачуваної фінансової ефективності продукту проекту виконується поза рамками проекту. В інших, як наприклад, в проектах капітального будівництва, управління вартістю проекту включає і таку роботу. У тому випадку, коли такі прогнозування та аналіз включені в проект, управління вартістю проекту охоплює додаткові процеси і ряд методів з області загального управління, такі як аналіз рентабельності інвестицій, дисконтованого грошового потоку

і окупності інвестованих коштів.

План управління вартістю розробляється на ранній стадії планування проекту та визначає структуру кожного з трьох процесів управління вартістю для забезпечення ефективності та узгодженості цих процесів.