5.3. Введення даних про сплату грошових коштів контрагенту за придбання товарно-матеріальних цінностей, необхідних для діяльності конкретного підприємства

Для цього слід виконати такі дії:

1) активізувати наступну командну послідовність: Документы Приход Счет входящий, в результаті чого з’явиться однойменне додаткове вікно (рис. 16);

Рис.16. Додаткове вікно Счет входящий - Новый

2) в цьому вікні обов’язково слід заповнити наступні поля:

Конрагенты — слід ввести назву конкретного постачальника, попередньо заповнивши відповідний довідник

Что приходуем — ОС, НМА, др.

Вид торговли — предоплата

Вид НДС — 20%,

а також відповідні поля табличної частини рахунку з конкретними товарно-матеріальними цінностями, необхідних для підприємства;

3) в кінці натиснути ОК та здійснити відповідне проведення;

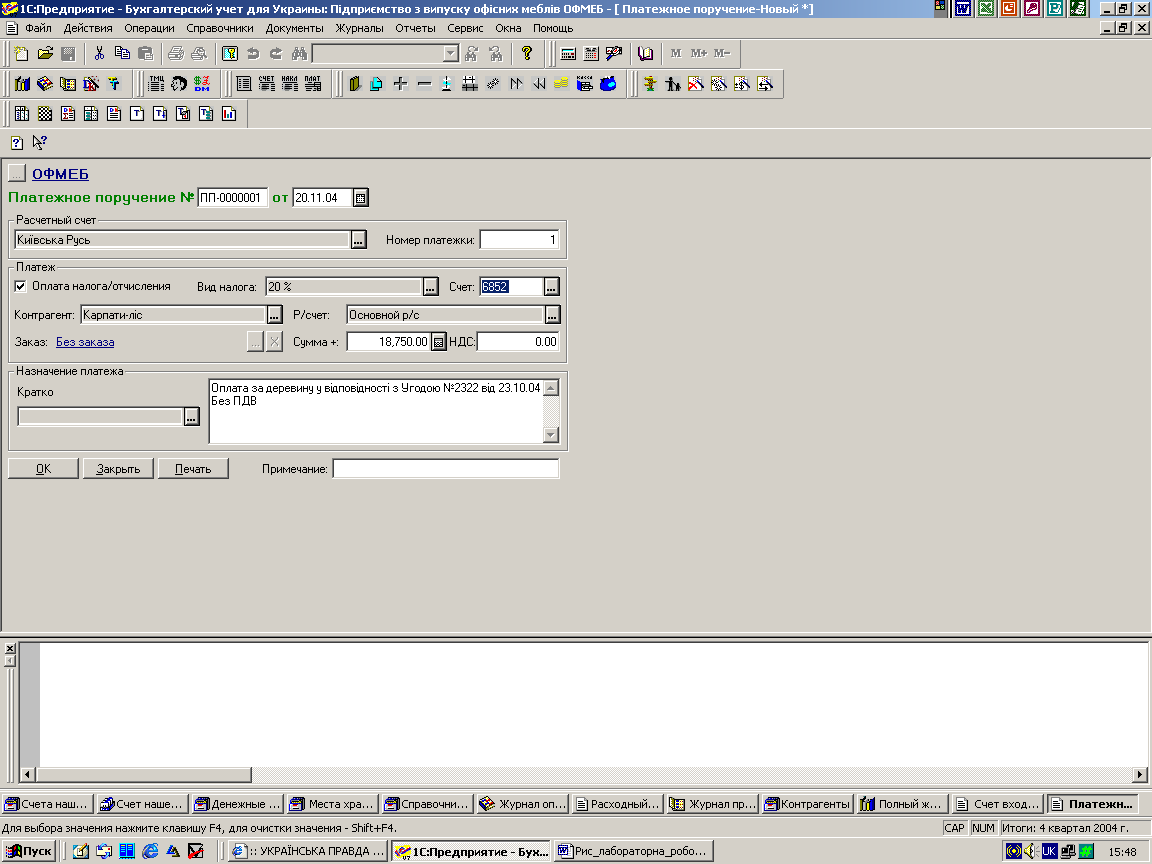

4) активізувати командну послідовність Документы Банк Платёжное поручение, в результаті чого з’явиться відповідне однойменне вікно (рис.17);

Рис.17. Додаткове вікно Платежное поручение

Після цього необхідно ввести необхідні дані для проведення платежів за товарно-матеріальні цінності, необхідні для діяльності підприємства, натиснути ОК та здійснити відповідне проведення проведення.

5.4. Введення даних про отримання товарно-матеріальних цінностей, необхідних для діяльності підприємства.

Для цього слід виконати такі дії:

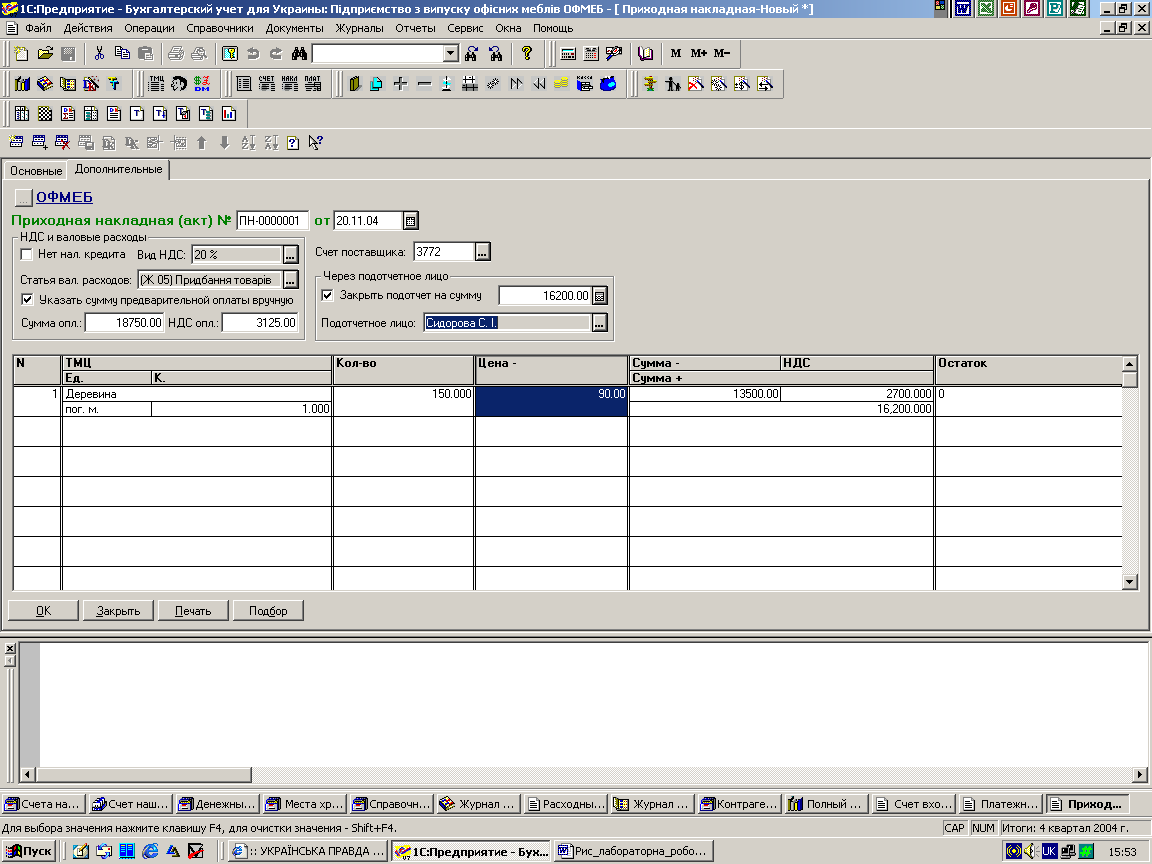

1) активізувати командну послідовність Документы Приход Приходная накладная, в результаті чого з’явиться відповідне однойменне вікно (рис.18);

Рис.18. Додаткове вікно Приходная накладная

2) в цьому вікні необхідно ввести відповідні дані щодо отримання товарно-матеріальних цінностей, натиснути ОК та здійснити відповідне проведення;

5.5. Введення необхідних даних для нарахування заробітної плати фахівцям, залученим для реалізації проекту створення підприємства, та проведення відповідних розрахунків.

Для цього слід виконати такі дії:

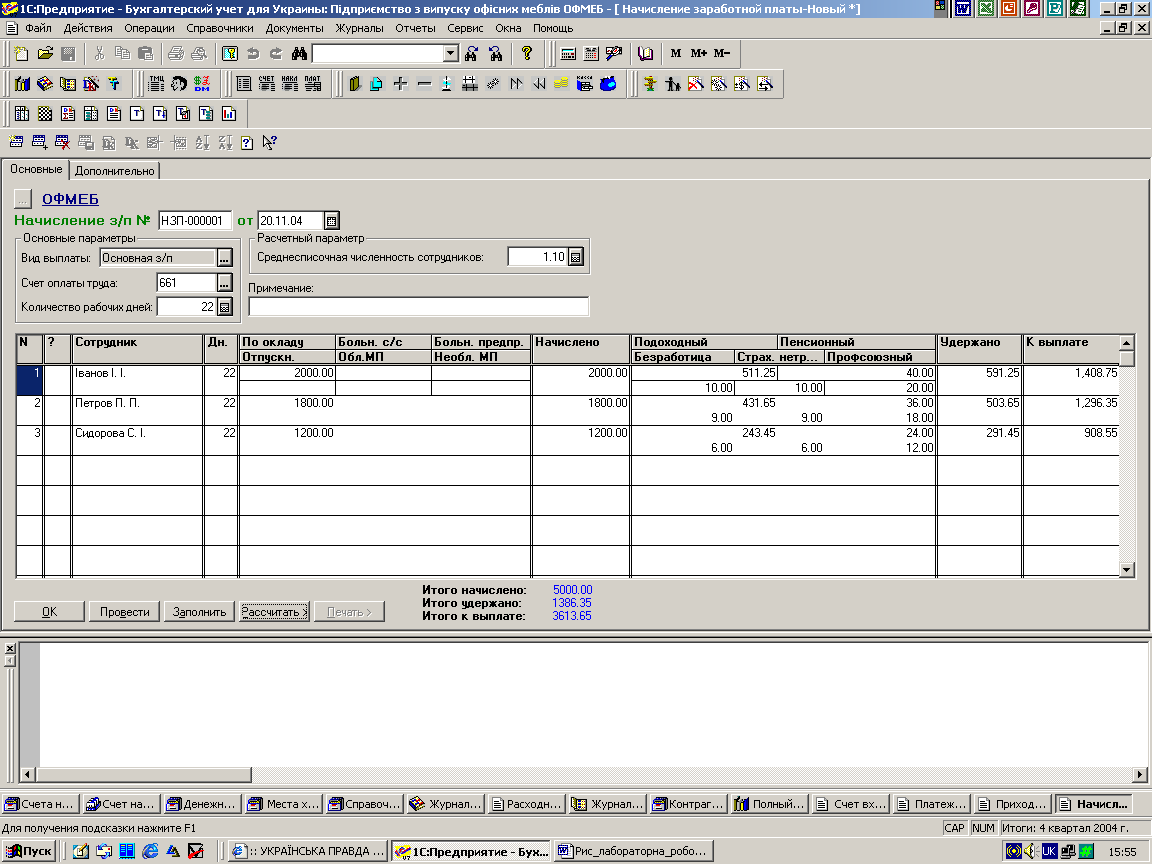

1) активізувати командну послідовність Документы Зарплата Начисление ЗП, в результаті чого з’явиться відповідне однойменне вікно (рис.19);

Рис.19. Додаткове вікно Начисление зароботной платы

2) За допомогою команди Заполнить заповнити табличну частину вікна, провести розрахунки за допомогою кнопки Рассчитать, натиснути ОК та здійснити проведення.

6. Формування первинних бухгалтерських документів та звітів.

Для цього слід виконати такі дії:

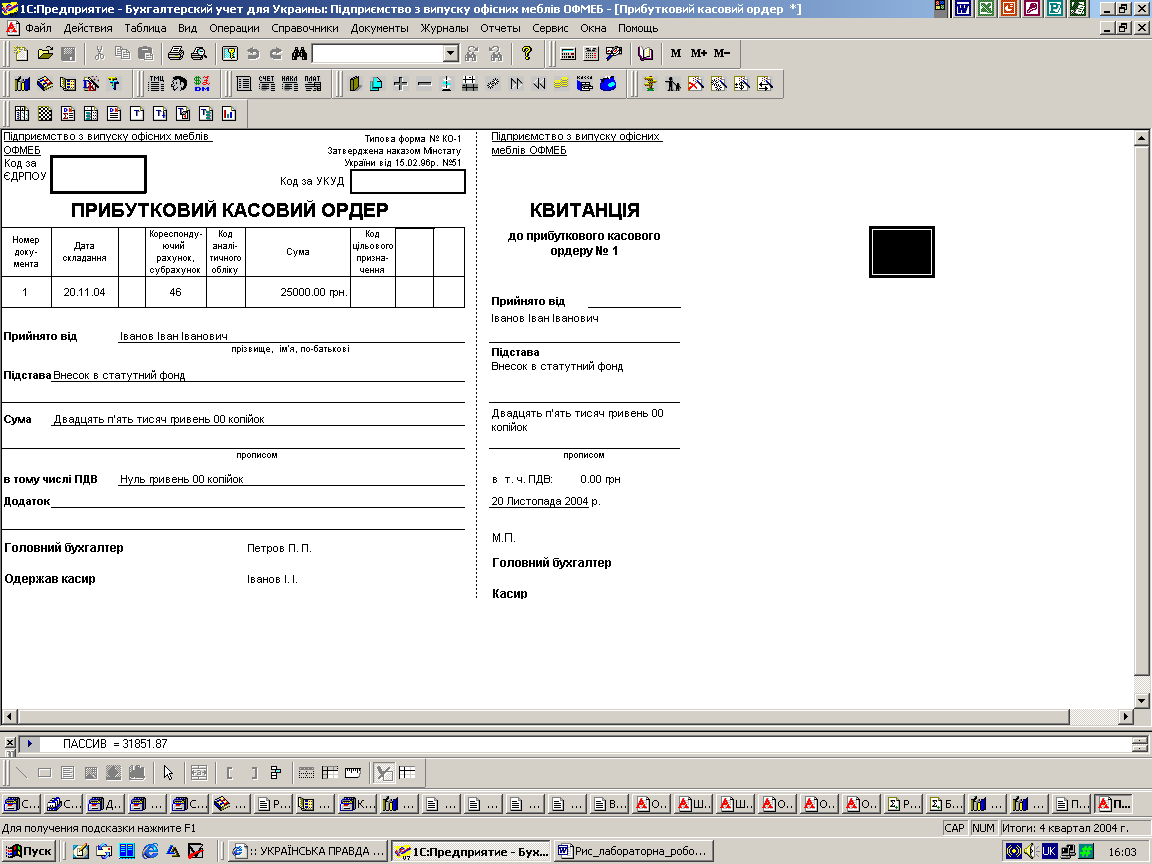

1) через команду головного меню Документы викликати відповідний документ та роздрукувати його (рис.20-21);

2) через команду головного меню Отчёты викликати відповідні стандартні звіти та роздрукувати їх (рис.22-24);

3) через командну послідовність Отчёты Регламентированные отчёты вибрати Баланс (стандарт № 2), відкрити і заповнити його, після чого здійснити друк (рис.25).

Рис.20. Прибутковий касовий ордер

Рис.21. Видатковий касовий ордер

Рис. 22. Оборотно-сальдова відомість

Рис. 23. Шахівка

Рис.24. Голона книга. Обороти по рахунку

Рис.25. Баланс підприємства