2.4. Оплата труда и контроль качества.

Считается, что предприятию по характеру его производства требуются рабочие одной простой квалификации. В игре явным образом учитываются только те работники предприятия, которые непосредственно заняты в цехах по производству продукции, т.е. рабочие.

Решения относительно оплаты труда производственного персонала принимаются разделе – Решения – Производство и сбыт – Оплата труда. Рис. 2.9.

Раздел имеет четыре экрана: Общие данные, Производство А, Производство В и Производство С. Все решения принимаются на экране Общие данные, где содержится сводная информация о персонале в разрезе видов производств. На остальных экранах приведена более детальная информация о фонде заработной платы в разрезе цехов по производству отдельных видов продукции. Считается, что предприятию по характеру его производства требуются рабочие одной простой квалификации.

Рис. 2.9. Решения по оплате труда

Менеджеры устанавливают не абсолютный размер ставки заработной платы, а уровень оплаты труда относительно среднерыночной месячной ставки заработной платы, которая показывается в верхней части экрана. Например, уровень оплаты труда, равный 1,05, означает, что месячная ставка на 5% превышает среднерыночную. Уровень оплаты труда для разных видов производств может быть различным. В процессе игрового курса среднерыночная месячная ставка будет систематически расти под действием инфляции. Вслед за ней будут автоматически расти и ставки оплаты труда на предприятии.

По правилам игры, фирмы не могут устанавливать уровень оплаты труда ниже 0,9, причем при уровне оплаты от 0,9 до 1 рабочие начинают увольняться по собственному желанию. В этом случае придется нести дополнительные расходы по найму новых рабочих в размере среднерыночной месячной ставки на человека. Считается, что уровень оплаты труда оказывает влияние на качество изготовляемой продукции.

Чем выше оплата труда, тем выше качество продукции.

По умолчанию уровень оплаты труда в начале игры равен 1, а в очередном месяце – уровню оплаты, который был установлен фирмами в предыдущем месяце.

Фонд заработной платы. Расчет фонда заработной платы в разрезе цехов приводится на экранах Производство А, Производство В и Производство С. На экране Общие данные видны итоги этого расчета по видам производств.

Заработная плата рабочего складывается из двух составляющих: повременной оплаты труда и доплаты за сверхурочные часы работы. Повременная оплата получается умножением месячной ставки на коэффициент рабочего времени при условии, что этот коэффициент больше или равен 0,5. Если же он меньше 0,5, но больше 0, то независимо от его конкретной величины берется половина месячной ставки. Доплата за сверхурочную работу возникает в том случае, когда коэффициент рабочего времени больше единицы. Она составляет 50% от нормальной повременной оплаты. Иными словами, месячная доплата за сверхурочную работу рассчитывается как результат умножения половины месячной ставки на превышение коэффициента рабочего времени над единицей. Для каждого действующего цеха можно устанавливать свой коэффициент рабочего времени. Поэтому фактическая заработная плата рабочих в различных цехах одного и того же производства может быть разной.

Движение персонала. Фирмы не принимают в явной форме решений по приему и увольнению рабочих. Эти действия программа осуществляет автоматически в начале текущего месяца на основе принятых решений по количеству смен в действующих цехах, при пуске цеха в эксплуатацию или его закрытии.

Процессы приема или увольнения рабочих в разных производствах (А, В или С) происходят независимо друг от друга. Иными словами, в игре отсутствует перемещение рабочих между разными производствами, хотя они могут перемещаться между цехами одного и того же производства. Если конкретному производству в целом требуется больше рабочих, чем их имеется в наличии на начало месяца, то происходит прием дополнительных рабочих, а если меньше, то - увольнение лишних рабочих.

Расходы по приему и увольнению. По правилам игры, расходы по приему одного рабочего равны среднерыночной месячной ставке заработной платы, а расходы по увольнению в виде выходного пособия – двум месячным ставкам в соответствующем производстве.

В разделе Отчеты – Производство и сбыт – Оплата труда приводится управленческая отчетность о заработной плате на предприятии и связанных с ней налогах. Раздел имеет четыре экрана: Общие данные, Производство А, Производство В и Производство С. На первом экране представлена сводная информация по видам производств, а на остальных – эта информация раскрывается в разрезе цехов по производству продукции вида А, В и С соответственно.

Представленный расчет фонда заработной платы взят из раздела Решения – Производство и сбыт – Оплата труда (за прошлый месяц). В данном разделе он выступает как фактический расчет, а в указанном разделе для принятия решений – как плановый. Фонд заработной платы входит в цеховую себестоимость продукции по элементу Прямые затраты.

Из начисленной заработной платы удерживается налог на доходы физических лиц в размере 13%. Отметим, что в соответствии с главой 23 Налогового кодекса РФ из дохода налогоплательщика в целях налогообложения могут производиться разнообразные вычеты. Для простоты этот момент в программе не учитывается.

Зарплата начисляется в конце отчетного месяца, а выдается (за вычетом налога) в начале следующего месяца. По строке К выдаче на руки показывается задолженность предприятия перед работниками на конец отчетного месяца.

Единый социальный налог рассчитывается как 35,6% от фонда заработной платы и уплачивается раздельно в следующие фонды социального страхования и обеспечения:

Фонд социального страхования (4%);

Пенсионный фонд (28%);

Фонд обязательного медицинского страхования (3,6%).

Согласно главе 24 Налогового кодекса РФ для данного налога применяется регрессивная шкала ставок. Для простоты этот момент также не учитывается. Единый социальный налог входит в цеховую себестоимость продукции по элементу Прямые затраты.

Раздел Отчеты – Оплата труда служит аналитическим приложением к следующим счетам бухгалтерского учета:

счет 20 «Основное производство», субсчета 20/2 «Оплата труда» и 20/3 «Единый социальный налог».

счет 68 «Расчеты с бюджетом», субсчет 68/1 «Расчеты по налогу на доходы физических лиц»;

счет 69 «Расчеты по социальному страхованию и обеспечению»;

счет 70 «Расчеты с персоналом по оплате труда»;

Итоговые данные этого раздела формируют:

суммы всех проводок в Журнале операций с использованием указанных счетов;

Главную книгу и Оборотно-сальдовую ведомость в части, касающейся указанных счетов;

следующие статьи Бухгалтерского баланса: «Кредиторская задолженность по оплате труда», «Кредиторская задолженность по социальному страхованию» и «Кредиторская задолженность по налогам» (в части налога на доходы физических лиц).

В разделе Отчеты – Производство и сбыт – Движение персонала приводится управленческая отчетность об изменении численного состава рабочих за отчетный месяц и расходах, связанных с их приемом и увольнением. Практически все представленные здесь показатели содержатся и в разделе Решения – Производство и сбыт – Оплата труда (за прошлый месяц). В данном отчете они выступают как фактические данные, а в указанном разделе для принятия решений – как планируемые.

Новым показателем является лишь количество ушедших рабочих. По правилам игры, некоторая, заранее неизвестная часть рабочих уходит с предприятия по собственному желанию, если уровень оплаты труда находится между 0,9 и 1 (ниже 0,9 данный показатель опускаться не может). Увольнение по собственному желанию происходит в конце месяца, после завершения процесса производства. Поэтому количество рабочих на конец месяца определяется как разность между количеством занятых рабочих и количеством ушедших рабочих.

Расходы по приему и увольнению рабочих входят в производственную себестоимость продукции по элементу Общепроизводственные расходы.

Качество готовой продукции оказывает существенное влияние на рыночный спрос. В свою очередь, качество продукции определяют в игре три фактора:

качество сырья;

уровень оплаты труда;

расходы на контроль качества в процессе производства.

При этом качество продукции, как и качество сырья, измеряется условным числовым показателем, нормальным значением которого считается 1.

Качество продукции, произведенной в одном месяце, но в разных цехах, считается одинаковым (т.е. ради простоты, качество не зависит от типов оборудования). В то же время продукция различных месяцев может различаться по качеству. Чтобы не вести учет отдельных партий продукции, предполагается, что вся готовая продукция на складе характеризуется единым (средним) показателем качества. Аналогичное соглашение действует и в отношении разносортных партий сырья на складе: в расчет принимается их единый (средний) показатель качества.

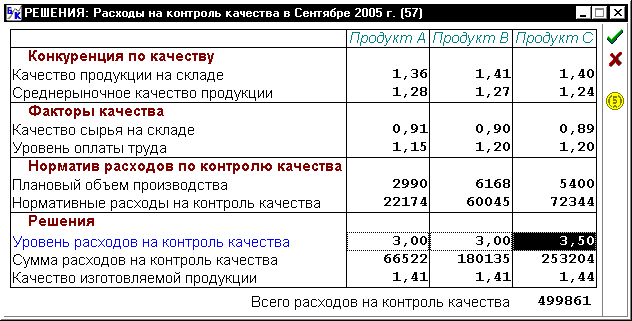

Решения по контролю качества принимаются в разделе – Решения – Производство и сбыт – контроль качества. Рис. 2.10.

Рис. 2.10. Решения по контролю качества

Информация к анализу качества. Первые два фактора качества продукции - качество сырья на складе и уровень оплаты труда - определяются решениями самих игроков в других разделах игры. Соответствующая информация приводится в верхней части экрана. Перед ними для справки показываются качество продукции на складе на начало текущего месяца (на него уже повлиять невозможно) и среднерыночное качество продукции в прошлом месяце.

Ниже приведены нормативные расходы на контроль качества. Это такие расходы, при которых показатель качества изготовляемой продукции будет совпадать с показателем качества использованного сырья, если только уровень оплаты труда в соответствующем производстве равен единице.

Нормативные расходы на контроль качества вычисляются в программе путем умножения планового объема производства на некоторый стоимостной параметр, выражающий такие расходы на единицу продукции. В процессе игры нормативные расходы будут расти под действием инфляционных факторов, даже если производство не расширяется.

Фирмы устанавливают не абсолютную сумму, а уровень расходов на контроль качества относительно нормативной величины. При этом сумма расходов на контроль качества получается путем умножения норматива на уровень. Если уровень оплаты труда и уровень расходов на контроль качества равны единице, то качество продукции «наследует» качество сырья. С увеличением или уменьшением каждого из этих показателей (при фиксации другого) качество продукции соответственно увеличивается или уменьшается. Считается, что качество продукции, которая будет изготовлена в текущем месяце, можно точно спрогнозировать на основе известных значений указанных факторов. Поэтому качество изготовляемой продукции сразу указывается на данном экране.

Принимая решения, воздействующие на качество продукции, игрокам необходимо помнить, что все они являются затратными. Поэтому естественное стремление превзойти конкурентов по данному показателю должно разумно сочетаться с экономией на издержках производства.

Например, попытки увеличить качество продукции в 2 раза в сравнении с качеством сырья за счет увеличения уровня оплаты труда и (или) расходов на контроль качества приведут к столь большим расходам, что, скорее всего, фирма получит убыток от продажи продукции.

По умолчанию уровень расходов на контроль качества в начале игры равен единице, а в очередном месяце – уровню расходов, который был установлен в предыдущем месяце.