2.1.2. Списание оборудования

В процессе функционирования приобретенное оборудование постепенно приходит в негодность, изнашивается. До тех пор, пока оборудование не исчерпает 50% рабочего ресурса, не возникает никаких проблем с его эксплуатацией. Но после этого начнется процесс ухудшения технических характеристик оборудования, который будет выражаться в падении мощности оборудования, росте материалоемкости и, самое главное, появлении и росте расходов на ремонт. Все это приведет к росту себестоимости продукции и, следовательно, уменьшению прибыли. Рано или поздно дальнейшая эксплуатация оборудования станет экономически невыгодной.

Выбор момента списания оборудования того или иного цеха - важный элемент стратегии управления предприятием.

Общая рекомендация состоит в том, что оборудование следует списывать до исчерпания 100% рабочего ресурса. Но когда именно, решают сами участники. В принципе оборудование можно эксплуатировать и после исчерпания рабочего ресурса. Но это принесет одни убытки. Также игроки должны помнить, что слишком частая смена оборудования (являющаяся результатом покупки оборудования с коротким рабочим ресурсом или загрузка оборудования на полную мощность) также негативно отражается на финансовых результатах деятельности фирмы.

Дело в том, что списание оборудования почти всегда убыточно, так как в суммарные расходы по выбытию закладывается остаточная стоимость и расходы на демонтаж. И хотя предприятие и получает выручку от продажи списанного оборудования, суммарные расходы по выбытию практически всегда перекрывают ее.

Кроме того, эти убытки (Рис. 2.5., нижняя строчка) не закладываются в себестоимость, а плюсуются по модулю к сумме налогооблагаемой прибыли. В итоге в месяц списания оборудования сумма налога на прибыль может быть больше величины самой налогооблагаемой прибыли.

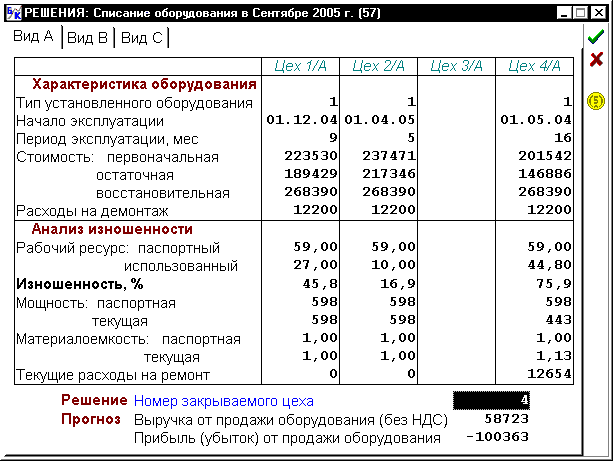

Решения, связанные со списанием производственного оборудования, принимаются в разделе Решения – Производство и сбыт – Списание оборудования. Раздел имеет три экрана по количеству видов оборудования: Вид А, Вид В и Вид С. Рис. 2.5.

В верхней части экрана приводятся общая информация об оборудовании, установленном в действующих цехах предприятия. Прежде всего, показываются тип установленного оборудования из числа тех пяти типов, которые предлагаются на рынке, а также начало эксплуатации и период эксплуатации оборудования.

Далее указаны три оценки стоимости оборудования:

Первоначальная стоимость - покупная стоимость плюс затраты на монтаж.

Остаточная стоимость - первоначальная стоимость за вычетом начисленного износа.

Восстановительная стоимость - текущая рыночная стоимость нового оборудования аналогичного типа плюс затраты на монтаж (в размере 10% от рыночной стоимости).

Ниже показаны расходы на демонтаж оборудования, которые придется понести, если фирма примет решение об его списании в данном месяце. По условиям игры, эти расходы составляют 5% от текущей первоначальной рыночной стоимости оборудования того же типа.

Анализ изношенности. В этой части экрана приводятся данные о техническом состоянии оборудования.

Рис. 2.5. Списание оборудования

Изношенность оборудования вычисляется как процентное отношение использованного рабочего ресурса к паспортному рабочему ресурсу. При этом под использованным рабочим ресурсом понимается суммарное время фактической работы оборудования с начала эксплуатации, выраженное в месяцах.

Если в данном месяце оборудование эксплуатировалось в стандартном режиме, т.е. в одну смену нормальной продолжительности, то показатель использованного рабочего ресурса увеличивается ровно на единицу. Если же оборудование используется в две смены, то за один календарный месяц оно «стареет» на два месяца. Аналогично, при работе в одну смену, но со сверхурочными часами в размере 50% от нормальной продолжительности рабочего дня, использованный рабочий ресурс увеличивается на полтора месяца за один календарный месяц. Предположим, ресурс оборудования составляет 60 месяцев. Это означает, что оборудование прослужит этот срок, функционируя в одну смену при нормальной продолжительности рабочего дня. Если количество смен будет равно двум, то уже через 30 месяцев изношенность достигнет 100%. Если же благодаря увеличению коэффициента рабочего времени количество смен достигнет трех, то максимальный срок службы оборудования составит лишь 20 месяцев. В общем случае использованный рабочий ресурс увеличивается за месяц на величину, равную месячной загрузке мощности. В соответствии со сказанным выше, мощность и материалоемкость оборудования сохраняют свои паспортные значения, а расходы на ремонт остаются нулевыми до тех пор, пока степень изношенности оборудования меньше 50%. После этого мощность начинает падать, а материалоемкость и расходы на ремонт увеличиваться.

Решение о списании оборудования равносильно решению о закрытии цеха, где оно установлено. В текущем месяце можно закрыть не более одного цеха по производству продукции каждого вида. Цех, который выбран для закрытия, сразу же выбывает из числа действующих. В течение текущего месяца оборудование цеха будет демонтировано и продано на рынке по некоторой, заранее неизвестной цене. Можно лишь сказать, что на эту цену влияют степень изношенности данного оборудования и текущая рыночная стоимость аналогичного нового оборудования (известные параметры), а также рыночный спрос на оборудование, бывшее в употреблении (неизвестный параметр).

Здесь важно спланировать поставку сырья. Так как оборудование перестает функционировать в текущем месяце, то решение о количестве заказываемого сырья необходимо принять за месяц вперед, иначе в текущем месяце сырья на складах будет больше (на количество смен, заказываемое раньше), чем в состоянии «переработать» действующие цеха. Например, на фирме имеются три цеха, работающие в 2 смены (т.е. всего 6 смен). В текущем месяце один цех списывается, а сырье было поставлено исходя из прежних условий. Если момент изменения размера заказа сырья был упущен, то единственный выход в такой ситуации, увеличить коэффициент рабочего времени. Если же поставка сырья была грамотно спланирована (с учетом списания), то в месяце списания оборудования важно не забыть снова пересмотреть решение о поставке сырья. Например, за месяц вперед, уровень расхода сырья был изменен с 2 до 1,5, а в месяц списания оборудования опять увеличен до 2. Оставшееся сырье можно также продать. См. пункт 2.2.2.

В нижней части экрана приводится прогноз выручки от продажи списываемого оборудования, точность которого составляет 5%. Этот прогноз используется при составлении прогноза денежного потока в текущем месяце. Кроме того, на экране показывается прогноз прибыли (убытка) от продажи списываемого оборудования, который рассчитывается как прогноз выручки от продажи за вычетом остаточной стоимости оборудования и расходов на его демонтаж.

Замена оборудования. Во избежание резкого сокращения объема производства и, следовательно, потери определенной доли рынка, рекомендуется использовать прием замены оборудования, суть которого заключается в одновременном закрытии одного цеха и вводе в действие нового. По правилам игры, от момента принятия решения о покупке оборудования до начала его эксплуатации проходит ровно два месяца. Поэтому, если менеджеры фирмы решили заменить оборудование, то в текущем месяце следует купить новое оборудование, а через два месяца, когда оно будет введено в эксплуатацию, списать оборудование одного из действующих цехов.

В разделе – Отчеты – Производство и сбыт – Продажа оборудования и сырья приводится управленческая отчетность о продаже списанного оборудования и ненужного сырья в соответствии с принятыми решениями. Раздел состоит из двух соответствующих экранов.

Продажа оборудования. В верхней части экрана напоминаются данные о списанном оборудовании, взятые из разделов Отчеты – Движение оборудования и Отчеты – Состояние оборудования. Остаточная стоимость списанного оборудования вычисляется как разность между его первоначальной стоимостью и суммой начисленной амортизации по данному оборудованию. Фактическая выручка от продажи оборудования приводится в сопоставлении с прогнозом из раздела Решения – Списание оборудования. Суммарные расходы по выбытию – результат сложения остаточной стоимости и расходов на демонтаж. Прибыль (убыток) от продажи оборудования – это разница между выручкой от продажи (без НДС) и суммарными расходами по выбытию.

Связь с бухгалтерским учетом и финансовой отчетностью. Раздел Отчеты – Продажа оборудования и сырья служит аналитическим приложением к следующим субсчетам счета 91 «Прочие доходы и расходы»: