3.6. Покупка и продажа акций других организаций

Наряду с производственной и указанными видами финансовой деятельности, участники игры имеют возможность осуществлять фондовые операции с акциями крупных компаний. Для этого они принимают решения о покупке и продаже акций других организаций. В данной программе фирмы имеют возможность покупать и продавать на фондовой бирже акции четырех открытых акционерных обществ:

РосГаз;

РосНефть;

РосЭнерго;

РосМеталл.

Названия этих организаций вымышлены и призваны отразить лишь то, что речь идет о крупных компаниях, действующих в различных отраслях российской экономики. Если принять американскую биржевую терминологию, то данные компании относятся к «голубым фишкам» (blue chips). Рыночная цена их акций имеет тенденцию к повышению, хотя и не исключаются периоды падения цен. Эти компании регулярно, но не чаще раза в квартал, выплачивают дивиденды, размер которых зависит от результатов их деятельности и проводимой ими дивидендной политики. Дивиденды, выплачиваемые компанией в данном месяце, получают владельцы акций на начало этого месяца. Поэтому если акции были куплены в месяце выплаты дивидендов, то их получит бывший владелец. И наоборот, если акции продаются в таком месяце, то дивиденды достанутся прежнему, а не новому владельцу. Таким образом, фирмы могут получать доход от финансовых вложений в акции, во-первых, в форме дивидендов и, во-вторых, в форме прибыли от их последующей продажи.

Эффективность деятельности игроков в данном направлении зависит как от проводимой ими фондовой политики, так и от ситуации на фондовом рынке. Во всяком случае, участникам необходимо внимательно следить за развитием этого рынка и постоянно проводить сравнительный анализ финансового положения компаний-эмитентов. Для этих целей служат следующие аналитические разделы программы:

Анализ - Результаты торгов на рынке акций

Анализ - Бухгалтерские балансы эмитентов

Анализ - Отчеты о прибылях и убытках эмитентов

Анализ - Показатели рыночной активности эмитентов

Анализ - Выплата дивидендов эмитентами

Кроме того, в графической части программы имеется обширный раздел Рынок акций, где можно визуально анализировать динамику цен и всех показателей деятельности эмитентов, включенных в указанные разделы. Следует обратить внимание на то, что можно вызывать все эти разделы непосредственно из настоящего раздела с помощью пиктограмм, расположенных на правой границе окна.

Фирмы, в качестве рядовых биржевых игроков, не имеют прямого доступа на фондовую биржу. Все операции купли-продажи акций совершаются через брокера, имеющего такой доступ. При этом фирмы уплачивают ему комиссию, равную 1% от размера сделки, но не менее 1000 руб. Отсюда следует, что «правило 1%» начинает действовать после того, как размер сделки превышает 100 тыс. руб. При более мелких фондовых операциях фирмы будут нести фиксированные, относительно высокие комиссионные расходы, что снизит эффективность сделок (увеличится учетная цена – цена покупки). Поэтому вряд ли целесообразно заниматься фондовыми операциями в начале игрового курса, когда уставный капитал не превышает 100 тыс. руб. Прибегать к этим операциям следует после того, как достигнуты серьезные успехи в производственной деятельности предприятия, и имеются значительные финансовые ресурсы. Тогда определенную часть этих ресурсов можно направить на биржевую игру, связанную с повышенным риском.

В соответствии с принятым в игре временным шагом каждая фирма может подавать заявки брокеру на покупку или продажу акций лишь один раз в месяц. Сделки совершаются по рыночной цене данного месяца, которая «объявляется» после прохождения этого месяца. Понятно, что все это упрощение реальной ситуации. На практике инвесторы могут совершать биржевые сделки многократно в течение одного дня, причем по разным ценам. Рыночная цена акции, как она фигурирует в биржевых сводках, есть средний результат многочисленных конкретных сделок, на которые соглашаются продавцы и покупатели. На практике торговля акциями обычно происходит лотами по 100 штук. С учетом этого количество акций, участвующих в одной сделке, должно быть кратно 100. Следует подчеркнуть, что в данной программе отражены лишь два самых простых вида биржевых операций:

покупка акций без брокерского кредита;

продажа акций, имеющихся в портфеле инвестора.

На практике возможны и другие, более сложные виды биржевых сделок:

покупка акций с привлечением брокерского кредита;

продажа акций, занятых у брокера, с обязательством их последующего возврата путем обратной покупки на рынке (короткая продажа);

покупка или продажа права купить или продать акции в будущем по фиксированной цене (опционы) и др.

Эти операции могут быть предметом отдельной программы, предназначенной для профессиональной подготовки специалистов по фондовому рынку. Что же касается настоящей программы, то она посвящена вопросам управления предприятием и, в первую очередь, финансовому менеджменту. Фондовый рынок присутствует здесь лишь как одно из возможных направлений финансовых вложений предприятия. С этой точки зрения вполне достаточно тех простейших фондовых операций, которые включены в программу.

Покупка акций.

Решения, связанные с финансовыми вложениями в акции крупных эмитентов принимаются в разделе Решения – Финансовые операции – Покупка акций других организаций. См. рис. 3.5.

В начале раздела приводятся данные о рыночных ценах акций в прошлом месяце и их изменении за этот месяц, причем в абсолютном и относительном измерении. При этом в столбце «Всего» отражена динамика фондового индекса. Решив купить акции той или иной компании, фирма предоставляет брокеру заявку-поручение следующего содержания:

эмитент;

объем покупки в штуках;

верхняя граница цены;

нижняя граница цены;

указание о сохранении заявки.

Прежде всего, необходимо указать объем покупки в столбце, соответствующем данному эмитенту. После этого в столбце откроются поля для ввода остальных параметров заявки. Можно установить любые значения верхней и нижней границы цены. Единственное формальное требование - верхняя граница не должна быть меньше нижней границы. Программа не позволит выйти из раздела, если данное требование окажется нарушенным.

Рис. 3.5. Покупка акций других организаций

Границы цены можно и не устанавливать. Если нижняя граница не указана, она считается равной нулю. Если верхняя граница не указана, она считается равной бесконечности. По условиям игры, брокер исполнит поручение на покупку акций в полном объеме или не исполнит вовсе в зависимости от того, попадет или не попадет рыночная цена текущего месяца в рамки отрезка, задаваемого верхней и нижней ценой.

В поле Сохранение заявки можно ввести одно из двух значений. Значение 1 говорит о том, что участники хотят сохранить заявку на следующий месяц, если по указанной причине она не будет исполнена в текущем месяце. Значение 0 говорит о том, что заявка действует только на текущий месяц. В одном месяце можно подать до четырех заявок на покупку акций, по одной на каждого эмитента. С помощью верхней и нижней границы цены можно давать следующие виды распоряжений брокеру, принятые на фондовых биржах западных стран:

Рыночный приказ (market order) - наиболее простое распоряжение купить акции по рыночной цене, какой бы она не сложилась. В этом случае верхняя и нижняя границы цены не указываются.

Условный рыночный приказ (conditional market order) - распоряжение купить акции по рыночной цене, но при условии, что она не выйдет за границы заданных отклонений от сложившейся цены (у нас - цены прошлого месяца, а на практике - цены предыдущего дня, предыдущего часа, предыдущей минуты). В этом случае верхняя граница цены указывается выше сложившейся цены, а нижняя граница цены - ниже (одна из границ может и не указываться).

Лимит-приказ (limit-order) - распоряжение купить акции при условии, что рыночная цена акции опустится ниже некоторого порогового уровня. Такой приказ реализуется путем установления верхней границы цены (порогового уровня) ниже сложившейся рыночной цены. При этом нижняя граница цены может задаваться, а может и не задаваться.

Стоп-приказ (stop-order) - распоряжение купить акции при условии, что рыночная цена акции поднимется выше некоторого порогового уровня. Такой приказ реализуется путем установления нижней границы цены (порогового уровня) выше сложившейся рыночной цены. При этом верхняя граница цены может задаваться, а может и не задаваться.

Рыночный приказ отдается в тех случаях, когда, по мнению фирмы, рыночная цена не должна сильно отклониться от существующего уровня или же если она во что бы то ни стало, хочет приобрести данные акции. Здесь имеются два вида рисков. Если цена резко поднимется, то акции могут обойтись слишком дорого, и поэтому вложения в них дадут низкую доходность. Если же цена резко понизится, то их покупка обойдется дешево. Но если это окажется началом серьезной тенденции снижения цены, то лучше было бы вообще не покупать данные акции.

Условный рыночный приказ предназначен для снижения указанных рисков. Например, в данный момент цена акции составляет 3,00 руб. Предприятие отдает брокеру распоряжение купить данные акции, но по цене не выше 3,10 и (или) не ниже 2,90.

Лимит-приказ и стоп-приказ основаны, напротив, на стремлении извлечь выгоду из резкого изменения цен. Лимит-приказ применяется в том случае, когда фирма хочет приобрести как можно дешевле те акции, в будущий рост которых она верит. Например, в данный момент цена акции составляет 3,00 руб. Фирма отдает брокеру распоряжение купить данные акции, но по цене не выше 2,80. Одновременно она может обезопасить себя от провального падения цены, указав нижнюю границу в размере 2,50. Стоп-приказ применяется в том случае, когда фирма хочет как можно скорее уловить тенденцию роста цены акции. Например, в данный момент цена акции составляет 3,00 руб. Фирма отдает брокеру распоряжение купить данные акции, но если только ее цена поднимется выше 3,20. Одновременно участники могут обезопасить себя от слишком больших затрат, указав верхнюю границу цены в размере 3,50. Понятно, что указание о сохранении заявки имеет смысл для всех упомянутых видов поручений брокеру, кроме рыночного приказа, при котором заявка на покупку всегда будет исполнена.

В нижней части окна можно указать ожидаемую рыночную цену акции в текущем месяце. По умолчанию, ожидаемая цена равняется цене прошлого месяца. Модель фондового рынка такова, что рыночная цена акции любого эмитента не может изменяться за один месяц более, чем на 10%. Собственный прогноз цены не должен выходить за эти рамки. На основе ожидаемой цены (если она попадает в указанные границы цен) рассчитываются следующие прогнозные показатели:

покупная стоимость акций - результат умножения объема покупки акций на ожидаемую цену акции;

комиссия брокера - 1% от ожидаемой покупной стоимости акций, но не менее 1000 руб.;

совокупные затраты - сумма покупной стоимости и комиссии брокера.

Эти показатели используются при построении прогноза денежного потока в текущем месяце.

В разделе Отчеты – Покупка акций других организаций приводится информация об исполнении брокером заявок на покупку акций в отчетном месяце.

Кроме того, приводятся данные о фактических рыночных ценах в отчетном месяце в сопоставлении с прогнозом цен, который был сделан при принятии решений о покупке. Акции определенной компании, приобретенные в данном месяце, образуют отдельный пакет. Каждому пакету присваивается порядковый номер, под которым он далее учитывается в портфеле акций.

Параметрами исполненной заявки являются:

количество купленных акций (совпадающее с заявленным объемом покупки);

покупная стоимость акций - результат умножения количества купленных акций на рыночную цену акции;

комиссия брокера при покупке - 1% от покупной стоимости акций, но не менее 1000 руб.;

учетная стоимость акций - сумма покупной стоимости и комиссии брокера;

учетная цена акции - отношение учетной стоимости к количеству купленных акций.

Подчеркнем, что по мере уменьшения стоимости пакета до уровня 100 тыс. руб. и ниже учетная цена одной его акции будет расти, а доходность пакета - снижаться. Поэтому в данной программе, как и в реальной жизни, «мелкие» фондовые операции, хотя и возможны, но менее выгодны, чем крупные.

Отражение в бухгалтерском учете. Учетная стоимость приобретенных акций (покупная стоимость и комиссия брокера) отражается по дебету счета 58 «Краткосрочные финансовые вложения».

Отметим, что акции других организаций относятся к краткосрочным финансовым вложениям лишь для определенности, исходя из наиболее вероятного предположения, что они будут проданы в течение года. Если же они «удержаться» в портфеле акций предприятия более года, то после этого их следовало бы переводить на счет 06 «Долгосрочные финансовые вложения». Для простоты этот момент в программе опускается.

Продажа акций.

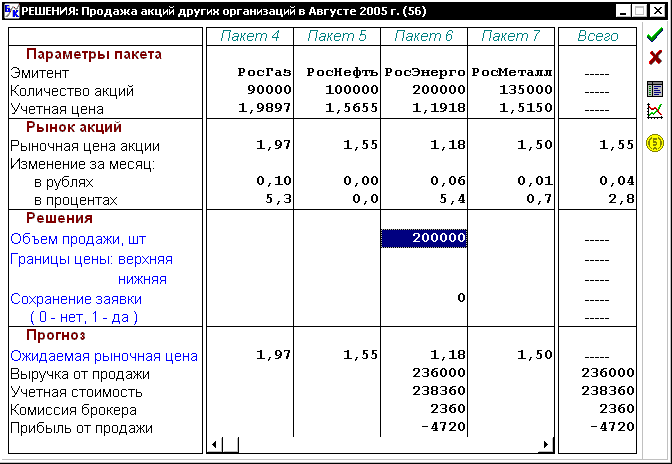

Решения, связанные с продажей акций других компаний, которыми в данный момент обладает предприятие принимаются в разделе Решения – Финансовые операции – Продажа акций других организаций. См. рис. 3.6.

Рис. 3.6. Продажа акций других организаций

В начале раздела указываются нужные здесь параметры пакетов акций, входящих в портфель акций на начало текущего месяца:

эмитент;

количество акций;

учетная цена акции.

Кроме того, приводятся данные о рыночных ценах акций в прошлом месяце и их изменении за этот месяц, причем в абсолютном и относительном измерении. В столбце «Всего» отражена динамика фондового индекса, который служит индикатором общего положения дел на фондовом рынке.

Если у фирм имеются несколько пакетов акций одного эмитента, то их продажа должна идти из конкретного пакета. При этом в зависимости от выбранного пакета прибыль от продажи одного и того же количества акций будет разной, так как обычно пакеты отличаются учетными ценами.

Решив продать акции из того или иного пакета, фирма предоставляет брокеру заявку-поручение следующего содержания:

Эмитент (однозначно определяемый по пакету).

Объем продажи в штуках (в пределах остатка акций в пакете).

Верхняя граница цены.

Нижняя граница цены.

Указание о сохранении заявки.

Прежде всего, необходимо указать объем продажи в столбце, соответствующем данному пакету. После этого в столбце откроются поля для ввода остальных параметров заявки. Их общий смысл и назначение точно те же, что и в разделе Решения – Покупка акций других организаций (см. выше).

В нижней части экрана можно указать ожидаемую рыночную цену акции в текущем месяце. По умолчанию, ожидаемая рыночная цена равняется цене прошлого месяца. Прогноз, сделанный фирмой не должен отклоняться от этой цены более, чем на 10%. При этом если в данный момент фирма изъявила желание продать акции одного и того же эмитента, но из двух разных пакетов, то ничто не мешает ей указать свою ожидаемую цену для каждого пакета. На основе ожидаемой цены (если она попадает в указанные границы цен) рассчитываются следующие прогнозные показатели:

выручка от продажи - результат умножения объема продажи акций на ожидаемую цену акции;

учетная стоимость акций - результат умножения объема продажи акций на учетную цену;

комиссия брокера - 1% от ожидаемой выручки от продажи акций, но не менее 1000 руб.;

прибыль от продажи - разница между ожидаемой выручкой от продажи акций и совокупными затратами по выбытию акций, равными учетной стоимости и комиссии брокера.

Прогнозы выручки от продажи и комиссии брокера используются при построении прогноза денежного потока в текущем месяце.

Заметим также, что важная управленческая информация об акциях, содержится в разделах:

Отчеты – Продажа акций других организаций

Отчеты – Движение портфеля акций

Отчеты – Доходность портфеля акций.

В разделе Отчеты – Продажа акций других организаций приводится информация об исполнении брокером заявок на продажу акций в отчетном месяце. Данные приводятся как в разрезе пакетов, так и в разрезе эмитентов. Соответственно, раздел имеет два экрана: По пакетам и По эмитентом. Исходной является информация на первом экране. На втором она просто обобщается по всем пакетам акций данного эмитента.

В начале раздела на первом экране указываются следующие параметры пакетов акций, входивших в портфель акций на начало отчетного месяца:

эмитент;

количество акций;

учетная цена акции;

месяц покупки.

Далее напоминаются основные параметры заявок на продажу акций из тех или иных пакетов (если такие заявки были):

объем продажи в штуках;

верхняя граница цены;

нижняя граница цены.

Кроме того, приводятся данные о фактических рыночных ценах в отчетном месяце в сопоставлении с прогнозом цен, который был сделан при принятии решений о продаже. В соответствии с правилами игры, брокер полностью исполнит заявку на продажу акций в том случае, если их фактическая рыночная цена попадет в отрезок, задаваемый верхней и нижней ценой. Если этого не случилось, то заявка полностью не исполняется. Она перейдет на текущий месяц при условии, что было дано соответствующее указание в разделе Решения – Продажа акций других организаций.

Параметрами исполненной заявки являются:

количество проданных акций;

выручка от продажи акций;

учетная стоимость проданных акций;

комиссия брокера при продаже;

прибыль от продажи акций.

Фактическая доходность проданных акций. Акции были куплены предприятием для получения дохода в форме дивидендов и форме прибыли от их последующей продажи. После продажи пакета, полезно подсчитать его фактическую доходность, т.е. совокупный доход, приходящийся на 1 руб. затраченных средств на их покупку. При этом важен срок владения этими акциями, т.е. разница между номером месяца их продажи и номером месяца их покупки. Одно дело, когда фирма заработала 1 руб. на 1 руб. затраченных средств за один месяц, и совсем иное дело, когда тот же доход получен за 10 месяцев. Сопоставимость различных показателей доходности возможна только в том случае, когда все они приведены к единому временному периоду, в качестве которого естественно выбрать 12 месяцев.

Доход в форме прибыли от продажи акций подсчитывается непосредственно в данном разделе. Дополнительно показывается доход в форме дивидендов на акцию (Д/А) за срок владения. Мониторинг данного показателя ведется в разделе Отчеты – Доходность портфеля акций. При этом следует иметь в виду, что, по правилам игры, дивиденды, выплаченные эмитентом в отчетном месяце, достаются старому владельцу, а не новому владельцу проданных акций.

С учетом сказанного рассчитываются следующие показатели:

дивидендная доходность проданных акций - процентное отношение дивидендов на одну акцию за весь срок владения проданными акциями к их учетной цене, умноженное на коэффициент приведения;

рыночная доходность проданных акций - процентное отношение прибыли от продажи акций к учетной стоимости проданных акций, умноженное на коэффициент приведения;

совокупная доходность проданных акций - сумма рыночной и дивидендной доходности проданных акций.

В данном случае коэффициент приведения рассчитывается как число 12, поделенное на указанный срок владения проданными акциями. На первом экране в столбце «Всего» рассчитываются средневзвешенные показатели доходности по всем пакетам, из которых продавались акции. При этом в качестве веса данного пакета берется отношение учетной стоимости проданных из него акций к общей учетной стоимости проданных акций.

На втором экране аналогичным образом (на базе учетной стоимости проданных акций) рассчитываются показатели доходности по всем пакетам акций каждого эмитента и эмитентам в целом. Следует обратить внимание, что итоговые показатели на обоих экранах всегда совпадают. Доходность проданных акций здесь рассчитывается на доналоговой основе, т.е. без учета соображений, связанных с налогообложением. На самом деле, согласно действующему российскому законодательству налог на дивиденды составляет 15% [11] и удерживается у источника выплаты, т.е. фирма получает дивиденды уже за вычетом этого налога, причем при расчете налога на прибыль предприятия сумма дивидендов исключается из налогооблагаемой прибыли. В то же время прибыль от продажи акций входит в состав налогооблагаемой прибыли и, следовательно, облагается по ставке 35%. Поэтому с позиции чистой прибыли каждый рубль полученных дивидендов более ценен, чем каждый рубль прибыли от продажи акций.

Связь с бухгалтерским учетом и финансовой отчетностью. Этот раздел служит аналитическим приложением к следующим субсчетам счета 91 «Прочие доходы и расходы»:

91/1/3 «Продажа акций других организаций»;

91/2/3 «Прибыль (убыток) от продажи акций других организаций».

Итоговые данные этого раздела формируют:

суммы всех проводок в Журнале операций с использованием указанных счетов;

Главную книгу и Оборотно-сальдовую ведомость в части, касающейся указанных счетов;

статьи «Прочие операционные доходы» и «Прочие операционные расходы» Отчета о прибылях и убытках

(частично).

При продаже акций по кредиту счета 91/1/3 отражается выручка от продажи акций, а по его дебету - учетная стоимость проданных акции, списанная со счета 58 «Финансовые вложения», а также комиссия брокера, уплаченная при продаже акций. После этих действий кредитовое сальдо счета 91/1/3 выражает прибыль от продажи акций, а дебетовое - убыток. Выявленный результат с помощью специального субсчета 91/1/3/0 переносится на счет 91/2/3 и участвует в формировании общего финансового результата за отчетный период.

В разделе Отчеты – Движение портфеля акций приводится управленческая отчетность об изменениях портфеля акций предприятия за отчетный месяц. Данные приводятся как в разрезе пакетов, так и в разрезе эмитентов. Соответственно, раздел имеет два экрана: По пакетам и По эмитентом. Исходной является информация на первом экране. На втором она просто обобщается по всем пакетам акций данного эмитента. Портфель акций состоит из пакетов акций, т.е. акций одной организации, приобретенных в определенный момент времени. Все пакеты нумеруются в порядке их приобретения с начала деятельности предприятия. Если в текущем месяце были куплены акции некоторой организации, то соответствующий новый пакет появляется в портфеле. Его исходными характеристиками являются:

эмитент;

количество акций;

учетная стоимость пакета;

учетная цена акции;

месяц покупки.

Количество акций в пакете уже не может увеличиваться, но может уменьшаться по мере их продажи. При этом проданные акции снимаются с учета по учетной цене. Если проданы все акции пакета, то весь пакет снимается с учета.

На втором экране в дополнение к простым суммированиям рассчитываются:

средняя учетная цена акций эмитента - отношение учетной стоимости акций данного эмитента к их количеству;

доля эмитента в портфеле - отношение учетной стоимости акций данного эмитента к учетной стоимости всего портфеля.

Связь с бухгалтерским учетом и финансовой отчетностью. Этот раздел служит аналитическим приложением к счету 58 «Финансовые вложения». Итоговые данные этого раздела формируют:

суммы всех проводок в Журнале операций с использованием счета 58;

Главную книгу и Оборотно-сальдовую ведомость в части, касающейся данного счета;

статью «Краткосрочные финансовые вложения» Бухгалтерского баланса (вместе с данными раздела Отчеты – Движение депозитов).

В разделе Отчеты – Доходность портфеля акций приводится управленческая отчетность о полученных дивидендах по акциям, которыми владеет предприятие, и производится оценка доходности портфеля акций на конец отчетного месяца. Данные приводятся как в разрезе пакетов, так и в разрезе эмитентов. Соответственно, раздел имеет два экрана: По пакетам и По эмитентом. Исходной является информация на первом экране. На втором она просто обобщается по всем пакетам акций данного эмитента.

В начале раздела на первом экране указываются параметры пакетов акций, входящих (или входивших) в портфель акций в отчетном месяце:

эмитент;

количество акций на начало и конец месяца;

учетная цена акции;

месяц покупки;

срок владения.

При этом срок владения рассчитывается как разница между номером отчетного месяца и номером месяца их покупки, увеличенная на единицу (с учетом того, что в расчет входит и сам отчетный месяц). Далее приводится информация о дивидендах, полученных на акции каждого пакета:

дивиденды на акцию за отчетный месяц;

дивиденды на весь пакет за отчетный месяц;

дивиденды на акцию (Д/А) за весь срок владения пакетом.

Кроме того, рассчитываются следующие оценочные показатели, исходя из предположения, что все акции пакета (на конец месяца) продаются по рыночной цене отчетного месяца:

выручка от продажи пакета;

учетная стоимость пакета;

комиссия брокера при продаже;

прибыль от продажи пакета.

Подчеркнем, что здесь речь идет именно об оценке, поскольку если фирма действительно захочет продать акции из данного пакета, то это можно будет сделать только в следующем месяце, когда рыночная цена почти наверняка изменится.

Оценка доходности пакета акций. На основе представленных данных и оценок рассчитываются следующие показатели доходности каждого пакета:

рыночная доходность пакета акций - процентное отношение оценки прибыли от продажи пакета к учетной стоимости пакета, умноженное на коэффициент приведения;

дивидендная доходность пакета акций - процентное отношение дивидендов на одну акцию за весь срок владения пакетом к учетной цене пакета, умноженное на коэффициент приведения;

совокупная доходность пакета акций - сумма рыночной и дивидендной доходности пакета акций.

Заметим также, что если в отчетном месяце какой-либо пакет был полностью или частично продан, то фактическая (уже не оценочная) доходность проданных акций рассчитывается в разделе Отчеты – Продажа акций других организаций. Представленные там показатели будут заведомо отличаться от показателей настоящего раздела, так как в срок владения проданными акциями отчетный месяц уже не включается.

Показатели доходности в столбце «Всего» на первом экране и все показатели доходности на втором экране рассчитываются как соответствующие средневзвешенные величины на основе учетной стоимости акций.

Связь с бухгалтерским учетом и финансовой отчетностью. Этот раздел служит аналитическим приложением к счету 91 «Прочие доходы и расходы», субсчет 91/6 «Дивиденды по акциям других организаций». Итоговые данные этого раздела в части полученных дивидендов формируют:

суммы проводок в Журнале операций с использованием счета 91/6;

Главную книгу и Оборотно-сальдовую ведомость в части, касающейся данного счета;

статью «Доходы от участия в других организациях» Отчета о прибылях и убытках.