Эмиссионная политика

Эмиссионная политика является одним из наиболее сложных направлений финансовой политики фирмы. Дело в том, что операции выпуска (эмиссии) и выкупа акций оказывают разнообразные воздействия на чистую прибыль, рыночную цену акции, рентабельность собственного капитала и, следовательно, рейтинг. Эти воздействия могут быть позитивными в долгосрочном плане и негативными - в краткосрочном, или наоборот. Выскажем несколько соображений по данному поводу.

Во-первых, долгосрочное последствие эмиссии состоит в том, что игрокам придется больше тратить средств на выплату дивидендов, поскольку абсолютное количество акций увеличится. Если объем эмиссии был большой, а использование полученных средств принесло малый экономический эффект, то в какой-то момент выплачивать дивиденды в прежнем размере окажется невозможным. Но снижение дивидендов на акцию при прочих равных условиях приведет к падению инвестиционной оценки акции, а вслед за этим – рыночной цены акции. Таким образом, динамика рейтинга в стратегическом плане зависит от того, сколь эффективно были использованы средства, полученные от эмиссии.

Напротив, разовые расходы на выкуп собственных акций позволят в будущем больше платить дивидендов в расчете на одну акцию, что будет способствовать росту рыночной цены акции. В то же время операция выкупа акций приводит к уменьшению чистой прибыли предприятия, причем этот эффект тем сильней, чем выше рыночная цена акции. Следовательно, в краткосрочном плане эта операция влияет на рейтинг негативно.

Во-вторых, эмиссия акций воздействует на рыночную цену акций еще и через бухгалтерскую стоимость акции. Нетрудно проверить, что если эмиссионная цена меньше бухгалтерской стоимости акции до эмиссии, то в результате эмиссии бухгалтерская стоимость понизится. А это при прочих равных условиях вызовет падение рыночной цены акции. Отсюда следует совет: осуществлять эмиссию желательно в ситуации, когда эмиссионная цена, не говоря уже о рыночной цене, больше бухгалтерской стоимости акции.

Такая ситуация возможна лишь в том случае, если инвестиционная оценка акции превосходит ее бухгалтерскую стоимость. Следовательно, в период, предшествующий эмиссии, необходимо платить значительные дивиденды. Напротив, выкуп собственных акций более выгоден в ситуации, когда бухгалтерская стоимость акции превышает ее рыночную цену (что обычно наблюдается при низком уровне дивидендов). Тогда при прочих равных условиях можно будет ожидать последующего роста бухгалтерской стоимости и, следовательно, рыночной цены акции. Сказанное означает, что необходимо тщательно согласовывать дивидендную политику и эмиссионную политику.

В-третьих, эмиссия акций приводит к автоматическому увеличению собственного капитала. При прочих равных условиях это повлечет за собой краткосрочное понижение рентабельности собственного капитала, что может негативно сказаться на рейтинге. Дальнейшее движение рентабельности капитала и рейтинга зависит от той отдачи, которую принесет эмиссия в будущем. Напротив, выкуп акций приводит, как правило, к увеличению рентабельности капитала. С учетом всех этих разноплановых эффектов эмиссионная политика фирмы должна быть нацелена на стратегический рост рейтинга. В игре приняты следующие правила в отношении выпуска (эмиссии) акций предприятия:

Новые выпуски акций целиком продаются подписчикам (крупным инвестиционным компаниям и банкам) по эмиссионной цене, которая всегда меньше рыночной цены акции. Подписчики перепродают новые акции рядовым инвесторам уже по рыночной цене и получают на этом свой доход.

Эмиссионная цена диктуется подписчиками. Она тем ниже, чем больше количество выпускаемых акций.

Если эмиссионная цена оказывается меньше номинальной стоимости акции (1 руб.), то эмиссия не разрешается. Данное правило игры соответствует законодательству ряда государств, в том числе Российской Федерации.

Количество выпускаемых акций должно быть не менее 10000 штук и кратно 100.

В рамках этих правил можно осуществлять эмиссию в любом размере и в любое время. Правила в отношении обратной операции выкупа акций таковы:

Выкупать акции можно лишь в пределах превышения их текущего количества над тем количеством, которое было в момент образования предприятия. Иными словами, количество акций, находящихся в обращении, не может опускаться ниже 100 тыс. штук.

Акции выкупаются по их рыночной цене, которая сложилась на начало месяца.

Количество выкупаемых акций должно быть кратно 100.

Выкупленные акции аннулируются (не остаются для последующей продажи). Номинальная стоимость выкупленных акций уменьшает уставный капитал предприятия, а превышение фактических расходов над номиналом входит в состав операционных расходов, но не учитывается при расчете налогооблагаемой прибыли.

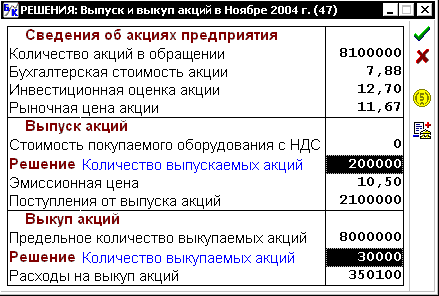

Решения, связанные с изменением количества акций предприятия, находящихся в обращении принимаются в разделе Решения – Финансовые операции – Выпуск и выкуп акций. См. рис. 3.4.

Рис. 3.4. Выпуск и выкуп собственных акций

В верхней части окна напоминаются сведения об акциях предприятия, аналогичные тем, которые фигурируют в разделе Решения – Выплата дивидендов.

Стоимость покупаемого оборудования берется из раздела Решения – Покупка оборудования. Присутствие этого показателя напоминает, что основная цель эмиссии акций – финансирование долгосрочных инвестиций, создающих основу для роста прибыли предприятия. Покупку оборудования можно профинансировать за счет эмиссии полностью или частично, используя также иные источники - собственные средства и банковский кредит. Обратите внимание, что с помощью пиктограммы, расположенной на правой стороне окна, можно быстро вызывать раздел Анализ – Цена дополнительного капитала, интерактивная работа в котором должна предшествовать решению о новом выпуске акций. После того, как указано количество выпускаемых акций, появится эмиссионная цена, предлагаемая подписчиками.

Денежные поступления от выпуска акций получаются простым умножением объема выпуска на эмиссионную цену. Эти средства гарантировано поступят от подписчиков на расчетный счет фирмы уже в текущем месяце.

В соответствии с приведенными выше правилами предельное количество выкупаемых акций равняется текущему количеству акций в обращении за вычетом 100 тыс. штук. Количество выкупаемых акций не должно превышать этого предела. Расходы на выкуп акций получаются путем умножения количества выкупаемых акций на их рыночную цену, указанную в верхней части окна.

Таким образом, для того, чтобы в краткосрочном периоде повысить рыночную цену акции (с целью эмиссии), необходимо проделать ряд манипуляций: платить дивиденды настолько большие, насколько позволяет прибыль (увеличивается инвестиционная оценка акции) и увеличить чистую прибыль. Чистая прибыль, проходя стадию нераспределенной прибыли включается в величину собственного капитала, а этот показатель участвует в бухгалтерской оценке акции и коэффициенте автономии: чем больше чистая прибыль, тем больше эти два показателя. Чистую прибыль можно увеличить за счет удачно скорректированной сбытовой политики и избежания некоторых трат, таких как списание дорогостоящего оборудования, например. Также желательно довести до нормативного значения коэффициент ликвидности. Для этого необходимо уменьшить сумму краткосрочных обязательств (вернуть кредиты).

Если же целью является выкуп ранее эмитированных акций, тогда следует стремиться понизить рыночную цену акции до номинальной. Сделать это необходимо по ряду причин. Во-первых, выкуп собственных акций сверх номинала списывается на операционные расходы, а они, как известно, не включаются в себестоимость. Во-вторых, чем ниже будет рыночная цена в момент выкупа, тем больший чистый доход получается от эмиссии. И, в-третьих, если эмиссия была крупного размера, а рыночная цена акции к моменту выкупа достаточно высока, то на эту операцию просто может не хватить финансовых ресурсов.

Итак, что необходимо сделать, чтобы снизить рыночную цену собственных акций в момент выкупа до номинала насколько это возможно? Во-первых, не платить дивиденды – уменьшается инвестиционная оценка акции. Во-вторых, взять большой краткосрочный кредит типа Т (непосредственно перед месяцем выкупа) – это снизит коэффициент ликвидности ниже нормы. И, в-третьих, уменьшить чистую прибыль списанием изношенного оборудования вида В или С. Если указанные действия не помогли, то можно выкупать собственные акции в несколько этапов. Так как сумма сверх номинала относится на операционные расходы, то такая операция непременно приведет к уменьшению чистой прибыли.

Например, рыночная цена акции не опускается ниже 6 рублей, при том, что эмиссия была осуществлена в размере 600 000 акций. Следует выкупить треть акций, тогда сумма в 1 000 000 рублей будет отнесена на операционные расходы (200 000 рублей на себестоимость), и, возможно, налог на прибыль превысит саму сумму налогооблагаемой прибыли. Это значительно уменьшит величину собственного капитала, и рыночная цена акции упадет. Затем можно выкупить оставшиеся две трети или одну треть в зависимости от полученных результатов.

В разделе Отчеты – Движение собственного капитала приводится управленческая отчетность о структуре и динамике собственного капитала за отчетный месяц. В частности, здесь отражаются результаты решений, принятых фирмой в разделах Решения – Выплата дивидендов и Решения – Выпуск и выкуп акций.

Имеются два равносильных определения собственного капитала: с одной стороны, это - разница между активами и обязательствами предприятия, а с другой, – сумма акционерного капитала и нераспределенной прибыли. Тождественность этих определений становится очевидной при рассмотрении Бухгалтерского баланса. В данном разделе раскрывается второе определение собственного капитала.

Акционерный капитал. Под акционерным капиталом понимается сумма поступлений от продажи акций при их первичном размещении. Напомним, что по правилам игры новые выпуски акций продаются подписчикам по эмиссионной цене, которая не может быть меньше номинальной стоимости акции. Превышение эмиссионной цены над номинальной стоимостью акции называется эмиссионным доходом. Номинальная стоимость всех выпущенных акций образует уставный капитал, а накопленный эмиссионный доход – добавочный капитал предприятия. Таким образом, акционерный капитал представляет собой сумму уставного капитала и добавочного капитала. При этом количество акций в обращении всегда численно совпадает с величиной акционерного капитала, поскольку номинальная стоимость акции в данной программе равна 1 руб.

Количество акций в обращении и акционерный капитал изменяются в результате операций выпуска (эмиссии) или выкупа акций. Эти изменения отражаются соответственно в столбцах «Увеличение» и «Уменьшение» пункта Акционерный капитал. При этом в пункте Справочные данные показывается эмиссионная цена акции и выкупная цена акции, а также общие расходы на выкуп акций и та их часть, которая осуществляется за счет чистой прибыли.

Здесь следует пояснить, что в соответствии с Планом счетов 2000 г. превышение расходов на выкуп акций над их номинальной стоимостью следует относить на финансовые результаты отчетного года. При этом «Положение о составе затрат...» не предусматривает принятие такого рода расходов при расчете налогооблагаемой прибыли. Таким образом, указанное превышение в полной сумме уменьшает чистую прибыль отчетного года и, говоря более точно, входит со знаком минус в состав показателя чистой прибыли или убытка за отчетный месяц (см. выше). Этим объясняется, что в столбце «Уменьшение» против позиции «Добавочный капитал» стоит прочерк: добавочный капитал при операции выкупа акций не уменьшается.

Нераспределенная прибыль. Более динамичной частью собственного капитала является нераспределенная прибыль, которая складывается из чистой прибыли отчетного года и нераспределенной прибыли прошлых лет. В столбце «Увеличение» против позиции «Чистая прибыль отчетного года» показывается чистая прибыль (со знаком плюс) или убыток (со знаком минус) за отчетный месяц. Эта величина всегда совпадает с позицией «Чистая прибыль в разделе Сводный отчет – Финансы и аналогичной позицией в Отчете о прибылях и убытках за месячный период. Таким образом, после прохождения каждого месяца нераспределенная прибыль либо увеличивается на величину месячной чистой прибыли, либо уменьшается на величину месячного убытка.

Кроме того, нераспределенная прибыль уменьшается на сумму расходов по выплате дивидендов в отчетном месяце. Эта величина показывается в столбце «Уменьшение» против позиции «Нераспределенная прибыль прошлых лет». В нижней части окна справочно приводится размер дивидендов на акцию в отчетном месяце. Здесь необходимо пояснить следующее. По правилам игры, размер выплачиваемых дивидендов количественно ограничивается чистой прибылью отчетного года. Тем не менее, в бухгалтерском учете расходы по выплате дивидендов относятся на уменьшение нераспределенной прибыли прошлых лет. Благодаря этому, показатель чистой прибыли (за тот или иной период), фигурирующий во многих разделах программы, всегда соответствует своему исходному смыслу, как прибыли до выплаты дивидендов.

В конце календарного года чистая прибыль (убыток) отчетного года переводится в состав нераспределенной прибыли (непокрытого убытка) прошлых лет, т.е. производится реформация баланса. Соответствующая величина (положительная или отрицательная) показывается в столбце «Уменьшение» против позиции «Чистая прибыль отчетного года» и одновременно в столбце «Увеличение» против позиции «Нераспределенная прибыль прошлых лет». Общая величина нераспределенной прибыли при этом не изменяется.

Собственный капитал. Из сказанного выше следует, что в течение месяца собственный капитал увеличивается на сумму поступлений от нового выпуска акций и сумму полученной чистой прибыли, а уменьшается на сумму расходов на выкуп акций, сумму полученного чистого убытка и сумму выплаченных дивидендов.

Связь с бухгалтерским учетом и финансовой отчетностью. Раздел Отчеты – Движение собственного капитала служит аналитическим приложением к следующим счетам бухгалтерского учета:

счет 80 «Уставный капитал»;

счет 81 «Собственные акции»;

счет 83 «Добавочный капитал»;

счет 84 «Нераспределенная прибыль (непокрытый убыток)»;

счет 91 «Прочие доходы и расходы», субсчет 91/8 «Расходы на выкуп акций сверх номинала»;

счет 99 «Прибыли и убытки».

Данные этого раздела формируют:

суммы всех проводок в Журнале операций с использованием указанных счетов (для счета 99 - в части реформации баланса, отражаемой по субсчету 99/0);

Главную книгу и Оборотно-сальдовую ведомость в части, касающейся указанных счетов;

все статьи раздела III «Капитал и резервы» Бухгалтерского баланса;

статью «Расходы на выкуп собственных акций сверх номинала» Справки о прочих доходах и расходах.

Номинальная стоимость выпущенных акций отражается по кредиту счета 80, а эмиссионный доход - по кредиту счета 83. Общие расходы на выкуп акций сначала отражаются по дебету счета 81, а затем распределяются между дебетом счета 80 (в части номинала) и дебетом счета 91/8 (в части превышения над номиналом). После этого сальдо счета 81 обнуляется. Расходы на выплату дивидендов отражаются по дебету счета 84.