3.3. Получение и возврат кредитов. Овердрафты. Банкротство.

Итак, как уже было сказано выше, участникам сложно добиться расширения производства, используя лишь собственные средства. Привлечение банковских кредитов – один из источников финансирования. Игроки могут брать краткосрочные (сроком до одного года) или долгосрочные (сроком более года) кредиты. Такие кредиты называются срочными. Их следует отличать от овердрафтов, которые при определенных условиях выдаются фирмам автоматически в момент перехода к следующему месяцу (об овердрафтах см. ниже). В игре приняты следующие правила срочного кредитования:

Краткосрочные кредиты выдаются банком на срок 1, 3, 6, 9 или 12 месяцев, а долгосрочные - на срок 15, 18, 21, 24 или 30 месяцев. При этом с увеличением срока кредита базовая ставка процента по нему увеличивается.

В момент получения кредита предприятие несет разовые расходы по организации кредита в размере 5% от суммы кредита независимо от его срока.

По своему целевому назначению получаемые кредиты делятся на три типа: текущие (Т), инвестиционные (И) и финансовые (Ф). Тип кредита определяется автоматически исходя из структуры расходов в данном месяце согласно данным раздела Прогноз денежного потока. Если запланированы крупные инвестиционные расходы (покупка оборудования) или крупные финансовые расходы (покупка акций других организаций, выкуп собственных акций, выплата дивидендов, возврат кредитов и др.), то кредиту присваивается тип И или Ф в зависимости от того, какой из этих видов расходов больше. Если же преобладают текущие расходы, связанные с основной (производственной) деятельностью предприятия, то кредит получает тип Т.

В данном месяце можно взять только один срочный кредит. Запрашиваемая сумма кредита должна быть не менее 10000 руб.

В каждый момент общая сумма имеющихся кредитов (срочных и овердрафтов) не должна превышать общего кредитного лимита, который вычисляется как 100% от текущей величины собственного капитала.

Банк ежемесячно формирует текущий кредитный лимит, который не превосходит остатка общего кредитного лимита, но может быть и значительно меньше. Предприятия могут получить очередной кредит лишь в пределах текущего лимита. Данный показатель рассчитывается по внутренним правилам банка, отражающим его кредитную политику. Основное назначение этих правил - обеспечить целевое использование кредитов и минимизировать риски банка. В правила заложено, что банк кредитует операции по покупке акций лишь на 50%. Поэтому фирмы не смогут приобретать крупные пакеты акций за счет только кредитов банка. В то же время исключается возможность осуществления обходного финансового маневра состоящего в том, что в данном месяце берется крупный кредит типа Т, а в следующем он используется на покупку акций или оборудования.

Договорная ставка процента по новому кредиту увеличивается относительно базовой ставки процента по мере исчерпания общего кредитного лимита. Кредит, после получения которого общий лимит полностью исчерпывается, выдается под удвоенную базовую ставку процента.

Проценты по кредитам уплачиваются ежемесячно исходя из 1/12 годовой фактической ставки процента.

В соответствии с Положением по бухгалтерскому учету № 10/99 «Расходы организации» [здесь и далее 16] проценты по кредитам входят в состав операционных расходов предприятия (см. Отчеты – Финансовая отчетность – Отчет о прибылях и убытках). В то же время согласно «Положению о составе затрат...» при расчете налогооблагаемой прибыли проценты по текущим кредитам учитываются лишь в пределах ставки рефинансирования Центрального Банка, увеличенной на 3 процентных пункта, а проценты по инвестиционным и финансовым кредитам целиком не учитываются, т.е. относятся на прибыль после налогообложения.

Возврат кредита по истечении договорного срока осуществляется автоматически.

Игроки могут принять решение о досрочном возврате кредита. Но в этом случае им придется выплатить банку неустойку в размере 50% от не полученных им процентов за оставшийся по договору срок кредита. Эта неустойка входит в состав операционных расходов предприятия, но не учитывается при расчете налогооблагаемой прибыли.

В одном месяце можно досрочно возвратить только один полный кредит. Частичный возврат кредита не допускается.

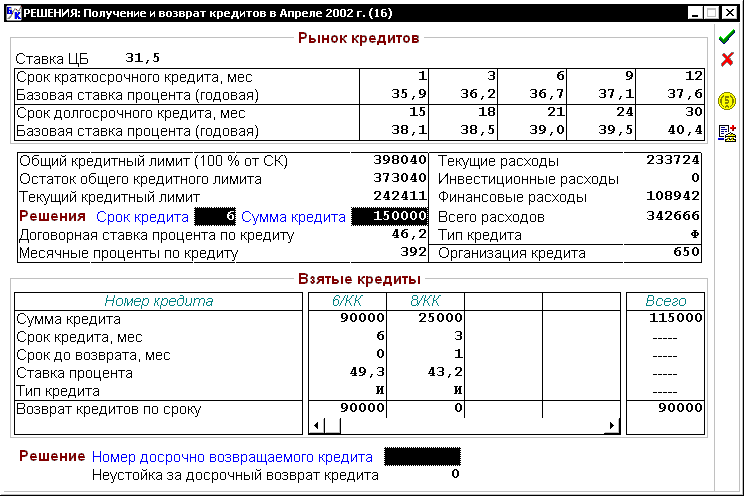

Решения, связанные с привлечением дополнительных финансовых ресурсов в виде банковских кредитов принимаются в разделе: Решения – Финансовые операции – Получение и возврат кредитов. Рис. 3.1.

Рис. 3.1. Получение и возврат кредитов

В верхней части окна показаны текущие данные о рынке кредитов. Здесь присутствуют по пять типов краткосрочных и долгосрочных кредитов, различающихся сроками и базовыми ставками процента. Кроме того, показана ставка рефинансирования Центрального Банка, которая всегда ниже этих базовых ставок. Все ставки указаны в годовом выражении. Как уже отмечалось, ежемесячный процент рассчитывается исходя из 1/12 годовой ставки.

Остаток общего кредитного лимита вычисляется как сумма общего кредитного лимита за вычетом суммы кредитов полученных на начало месяца и с добавлением кредитов, возвращаемых в этом месяце (по сроку или досрочно). Подчеркнем, что в разделах Сводный отчет – Финансы и Отчеты – Движение кредитов остаток кредитного лимита показывается без учета кредитов, возвращаемых в текущем месяце. Поэтому в обсуждаемом разделе данный показатель может быть выше.

В правой стороне окна показывается структура расходов предприятия в текущем месяце согласно данным раздела Прогноз денежного потока.

Под инвестиционными расходами понимается сумма следующих статей указанного раздела:

Оплата поставки оборудования.

Оплата расходов по монтажу оборудования.

Оплата расходов по демонтажу оборудования.

Финансовые расходы - это сумма следующих статей:

Расходы на выкуп собственных акций.

Выплата дивидендов по акциям.

Уплата налога на дивиденды.

Расходы по организации кредита.

Проценты по кредитам.

Возврат кредитов (по сроку и досрочно).

Неустойка за досрочный возврат кредита.

Открытие депозита.

Оплата покупки акций.

Уплата комиссии при покупке акций.

Уплата комиссии при продаже акций.

Текущие расходы - это сумма всех прочих статей расходов.

Поле Тип кредита автоматически получает значение И или Ф, если фирмы запланировали достаточно крупные расходы в финансово-инвестиционной сфере деятельности предприятия, и значение Т в противном случае.

Необходимо подчеркнуть, что текущий кредитный лимит и тип кредита могут изменяться в результате пересмотра решений в других разделах программы. Поэтому рекомендуется принимать решение о взятии кредита в последнюю очередь, после того, как игроки окончательно определяться с остальными решениями.

Приняв решение о получении кредита, менеджеры указывают его срок и сумму с учетом сформулированных выше правил. После ввода этих данных автоматически рассчитываются договорная ставка процента по кредиту, сумма месячных процентов по кредиту и разовые расходы по организации кредита.

В нижней части окна приведен список имеющихся кредитов на начало текущего месяца. Все кредиты нумеруются в последовательном порядке их получения с начала игрового курса. При этом через дробь указывается вид кредита: долгосрочный (ДК), краткосрочный (КК) или овердрафт (О). На экране одновременно видны четыре взятых кредита. Если кредитов больше, необходимо использовать имеющиеся средства прокрутки окна. Для срочных кредитов, договорный срок которых истек, а также для овердрафтов, полученных в прошлом месяце, в поле Срок до возврата стоит значение 0. Такие кредиты будут возвращены в текущем месяце автоматически. Решения по этому поводу фирмы не принимают.

Если участники игры решили досрочно возвратить один из кредитов, то необходимо указать его номер (вид кредита указывать не надо). Неустойка за досрочный возврат кредита рассчитывается как 50% от произведения полей «Сумма кредита», «Срок до возврата» и поля «Ставка процента», поделенного на 12.

Кредитная политика каждой фирмы должна строиться с учетом всех указанных правил кредитования и многих других соображений. Необходимо ответственно подходить к выбору срока и размера кредита, поскольку от них зависит величина процентных издержек и прочих расходов по кредитам, существенно влияющих на финансовые результаты предприятия. Следует иметь в виду, что частое получение одномесячных кредитов (с минимальной ставкой процента) может быть менее выгодно, чем разовое получение кредита на более длительный срок, поскольку каждый новый кредит порождает дополнительные расходы по его организации. Согласно общим правилам финансовой науки, кредиты типа Т желательно брать на короткий срок, а кредиты типа И - на длительный срок. Однако игроки могут отступать от этих правил, если сочтут это целесообразным.

Ситуация, когда предприятию срочно необходим кредит типа Ф (например, на выплату очередных дивидендов или возврат кредитов по сроку), обычно свидетельствует о том, что в проводимой им финансовой политике имеются недостатки, и оно «наказывается» тем, что проценты по таким кредитам не учитываются при налогообложении прибыли.

Учитывая, что долгосрочные кредиты типа И обходятся дорого (проценты по ним велики и не учитываются при налогообложении прибыли), может показаться разумной кредитная политика, согласно которой привлекаются только краткосрочные кредиты типа Т (или в крайнем случае типа Ф) на пополнение оборотных средств. При этом единственным внешним источником финансирования долгосрочных инвестиций выступает эмиссия акций. Однако такую политику вряд ли можно признать единственно правильной, поскольку эмиссия имеет свои негативные моменты.

Кроме того, заметим, что в игре не запрещается брать кредиты со сроком возврата, приходящемся на момент после окончания игрового курса. Поэтому где-то во второй половине игрового курса участники могут взять такой долгосрочный кредит под закупку оборудования и далее уже не беспокоиться о его фактическом возврате. Внимание игроков сосредоточится на эффективном использовании этих заемных средств с той целью, чтобы получаемые доходы перекрывали достаточно высокие проценты.

Но в любом случае вопросы долгосрочного финансирования должны решаться в комплексе, исходя из задачи минимизации цены дополнительного капитала. Для решения этой задачи в программе имеется раздел Анализ – Цена дополнительного капитала, интерактивная работа в котором должна предшествовать решению о взятии нового кредита. Следует обратить внимание, что этот раздел можно вызывать непосредственно из обсуждаемого раздела с помощью пиктограммы, расположенной на правой стороне окна. В частности, в указанном разделе можно решать следующую локальную задачу: если фирмам нужен кредит заданного размера, то при каком его сроке цена кредита оказывается минимальной. При этом учитываются разовые расходы на организацию кредита, с одной стороны, и рост ставки процента по мере увеличения срока кредита, с другой.

В разделе – Отчеты – Финансовые операции – Движение кредитов приводится управленческая отчетность о кредитах предприятия. Раздел имеет два экрана: Виды кредитов и Список кредитов. На первом экране представлена сводная информация о трех возможных видах кредитов: долгосрочных (ДК), краткосрочных (КК) и овердрафтов (О), а на втором – аналитическая информация по каждому взятому кредиту.

В пункте Параметры кредитов (на втором экране) приводятся данные обо всех кредитах, срок возврата которых приходится на отчетный месяц или позже. Все однажды взятые кредиты нумеруются в последовательном порядке их получения с указанием вида (ДК, КК или О). Срочные кредиты получаются в начале месяца, а овердрафт – в конце (в момент перехода к следующему месяцу). Поэтому в строках Дата получения и Дата возврата для срочных кредитов всегда указываются первые числа месяцев, а для овердрафтов – последние. Значение 0 в строке Срок до возврата говорит о том, что кредит должен быть возвращен в текущем месяце. Значение Возвращен относится к кредитам, возвращенным в отчетном месяце. Поле Тип кредита, как уже упоминалось выше, может принимать три значения: Т (текущий кредит), И (инвестиционный кредит) и Ф (финансовый кредит).

По условиям игры фирмы могут иметь произвольное количество кредитов (хотя их общая сумма ограничивается общим кредитным лимитом). В пункте Движение кредитов отражаются операции получения и возврата кредитов в отчетном месяце.

В пункте Виды заемного капитала все кредиты, числящиеся на конец месяца, разделяются на две группы по сроку, оставшемуся до их возврата. Это разделение используется при составлении статей «Долгосрочный заемный капитал» и «Краткосрочный заемный капитал» Бухгалтерского баланса. В состав Долгосрочного заемного капитала входят долгосрочные кредиты, до возврата которых остается более чем 12 месяцев по состоянию на конец отчетного месяца. В состав Краткосрочного заемного капитала входят долгосрочные кредиты, до возврата которых остается не более чем 12 месяцев по состоянию на конец отчетного месяца, а также краткосрочные кредиты и овердрафт. Долгосрочный кредит переводится в состав краткосрочного заемного капитала в тот момент, когда в строке Срок до возврата появляется число 12.

Проценты по кредитам уплачиваются ежемесячно в размере 1/12 годовой договорной ставки процента. Уплата процентов по срочным кредитам начинается с первого месяца их получения и заканчивается в месяце, предшествующему месяцу возврата (с учетом того, что возврат происходит первого числа месяца). Процент по овердрафту уплачивается одновременно с возвратом овердрафта в конце следующего месяца.

К Процентам по кредитам, принимаемым для целей налогообложения прибыли, относятся проценты по кредитам типа Т (текущим) в пределах ставки рефинансирования Центрального Банка, увеличенной на 3 процентных пункта. Эта нормативная величина, фиксируемая на момент взятия текущего кредита, показывается по строке Ставка ЦБ + 3%. К Процентам по кредитам, не принимаемым для целей налогообложения прибыли, относятся проценты по кредитам типа Т сверх указанной величины и вся сумма процентов по кредитам типа И (инвестиционным) и типа Ф (финансовым).

Отметим, что согласно «Положению о составе затрат...» проценты по инвестиционному кредиту, полученному на приобретение оборудования, до ввода оборудования в эксплуатацию следует относить на удорожание его первоначальной стоимости. Для простоты этот момент в программе не учитывается, тем более что процесс ввода оборудования в эксплуатацию занимает здесь лишь два месяца.

Расходы по организации кредита и Неустойка за досрочный возврат кредита относятся к дополнительным расходам по кредитам. Расходы по организации кредита типа Т целиком принимаются для целей налогообложения прибыли, а типа И или типа Ф - целиком не принимаются. Неустойка за досрочный возврат целиком не принимается для целей налогообложения независимо от типа кредита.

Как говорилось выше, общий кредитный лимит в базовом сценарии игры равняется 100% от величины собственного капитала предприятия на конец отчетного месяца. Таким образом, кредитные возможности предприятия расширяются по мере роста его собственного капитала. Этот рост может происходить либо за счет нераспределенной прибыли, остающейся после выплаты дивидендов, либо за счет эмиссии акций. Остаток общего кредитного лимита равен разнице между общим кредитным лимитом и остатком кредитов на конец отчетного месяца. Коэффициент кредитования равняется отношению суммы кредитов на конец отчетного месяца к общему кредитному лимиту.

Связь с бухгалтерским учетом и финансовой отчетностью. Данный раздел служит аналитическим приложением к следующим счетам бухгалтерского учета:

счет 66 «Расчеты по краткосрочным кредитам и займам»;

счет 67 «Расчеты по долгосрочным кредитам и займам»;

счет 91 «Прочие доходы и расходы», субсчета 91/4 «Проценты по банковским кредитам» и 91/5 «Прочие расходы по кредитам».

Итоговые данные этого раздела (показанные в столбце «Всего» на первом экране) формируют:

суммы всех проводок в Журнале операций с использованием указанных счетов;

Главную книгу и Оборотно-сальдовую ведомость в части, касающейся указанных счетов;

статьи «Долгосрочный заемный капитал» и «Краткосрочный заемный капитал» Бухгалтерского баланса;

статью «Проценты к уплате» Отчета о прибылях и убытках.

Балансовый счет 67 имеет два субсчета: 67/1 «К возврату позже 12 месяцев» и 67/2 «К возврату в течение 12 месяцев». При получении долгосрочного кредита его сумма отражается по кредиту субсчета 67/1. В тот момент, когда до возврата кредита остается 12 месяцев, на его сумму делается проводка по дебету субсчета 67/1 и кредиту субсчета 67/2. Благодаря этому в бухгалтерском учете обеспечивается разделение долгосрочных кредитов на те, которые образуют балансовую статью «Долгосрочный заемный капитал» и те, которые входят в состав статьи «Краткосрочный заемный капитал» (наряду с краткосрочными кредитами и овердрафтами).

В разделе Отчеты – Движение денежных средств приводится управленческая отчетность о движении средств на расчетном счете предприятия за отчетный месяц (экран Факт), причем эти фактические данные можно сопоставлять с данными раздела Прогноз денежного потока за тот же месяц (экран Прогноз). Заметим, что для удобства сравнения оба типа данных имеют одинаковый формат. В фактической части добавлены лишь операции получения овердрафта и дивидендов по акциям других организаций. В фактической части раздел основан на данных Главной книги по счету 51 «Расчетный счет». По существу здесь представлена управленческая форма этого бухгалтерского регистра, в которой отсутствует корреспонденция счетов и агрегируются некоторые однородные статьи расходов (например, уплата налогов за прошлый месяц).

Овердрафты. Наряду со срочными кредитами, которые фирма берет по собственной инициативе, предприятие может автоматически получать кредиты в форме овердрафта на сумму обнаруженной нехватки денежных средств в момент перехода к следующему месяцу. Наиболее частая причина получения овердрафтов – это недочеты в сбытовой политике.

Овердрафт выдается банком сроком на один месяц (с автоматическим возвратом в следующем месяце) и под утроенную ставку процента по сравнению с обычным месячным кредитом. Овердрафт получает тип Т (текущий кредит), И (инвестиционный кредит) или Ф (финансовый кредит) по аналогии с правилами, действующими для срочных кредитов. Однако здесь уже в расчет принимаются не прогнозные, а фактические значения расходов, которые показываются в разделе Отчеты - Движение денежных средств или разделе Отчеты – Отчет о движении денежных средств. В зависимости от типа овердрафта проценты по нему по-разному учитываются при исчислении налогооблагаемой прибыли.

В любом случае овердрафты обходятся достаточно дорого. Поэтому игрокам необходимо их всячески избегать. Но самое важное то, что размер овердрафта не должен превышать остатка общего кредитного лимита (т.е. сумма всех обязательств предприятия не должна превышать сумму его активов). В противном случае предприятие рискует стать банкротом! По правилам игры, предприятие объявляется банкротом в том случае, если два месяца подряд ему необходим овердрафт столь большого размера, что после его получения общая сумма выданных кредитов становится больше общего кредитного лимита.

Таким образом:

Если после получения овердрафта остаток кредитного лимита имеет положительное значение, то последствием будет лишь уплата повышенных процентов. Это несколько ухудшит финансовые результаты предприятия, но в принципе ничего катастрофического не произойдет.

Если же впервые за последние два месяца фирма получает овердрафт, и после этого остаток кредитного лимита станет отрицательным, то оно попадает в предбанкротное состояние. Компьютер выдаст соответствующее сообщение.

Если второй раз подряд фирме потребуется овердрафт, после выдачи которого остаток кредитного лимита стал бы отрицательным, то банк такой кредит не выдаст, и предприятие будет объявлено банкротом.

Из сказанного следует, что в течение всего игрового курса участники должны тщательно планировать движение денежных средств, не допуская превышения расходов над доходами. Прогноз денежного потока облегчает решение этой задачи.

Кроме того, фирмам необходимо внимательно следить за остатком общего лимита. Чем он выше, тем меньше вероятность банкротства. Поэтому следует стараться не исчерпывать общий лимит срочными кредитами. Иначе малейшая ошибка в планировании денежного потока может привести к печальному результату. Устойчивость предприятия повышается, если у него имеются финансовые вложения (депозиты или акции других организаций), которые можно немедленно обратить в денежные средства.

После сообщения о банкротстве поля для ввода решений станут недоступными. В то же время компьютер покажет результаты последнего месяца в предположении, что банк все же предоставил требовавшийся овердрафт. При этом все разделы программы останутся доступными для просмотра, и менеджеры смогут проанализировать допущенные ошибки.

Если предприятие стало банкротом, то оно начинает игру заново, в то время как остальные команды продолжат движение вперед. В следующем месяце банкроты получают новое предприятие, как в начале игрового курса. Его уставный капитал будет определен Администратором игры на таком уровне, чтобы у игроков имелась возможность нормально развиваться в условиях возросших цен на оборудование, сырье и рабочую силу. Подчеркнем, что уставный капитал будет оплачен в течение следующего месяца, и в том же месяце фирмы смогут его использовать для совершения обычного первого шага в деятельности новой фирмы - покупки оборудования.

Конечно, в результате банкротства участники игры теряют свои позиции в игровом соревновании, переместившись на последнее место с нулевым рейтингом. Однако нередко бывали случаи, когда команда, ставшая банкротом, к концу игры вырывалась вперед. Так что во второй раз даются возможность начать действовать значительно эффективней, поскольку правила игры и ее опасные места уже будут известны.