11. Бюджет як основний фінансовий план держави

Бюджет як основний фінансовий план держави являє собою розпис доходів і видатків держави, який затверджується органами законодавчої і представницької влади у вигляді закону. Бюджет виконує основну роль регулятора економічних процесів Як фінансовий план бюджет відображає виконання всіх функцій держави економічну, соціальну, вйськову, міжнародну політику держави.

За суспільним призначенням видатки об'єднуються в такі групи: соціальний захист населення і соціальне забезпечення; фінансування соціальної сфери; фінансування фундаментальних досліджень; економічна діяльність держави; національна оборона; державне управління та зовнішньополітична діяльність; обслуговування державного боргу; інші видатки.

Доходи бюджету за методами їх мобілізації поділяються на дві основні групи: податкові надходження; неподаткові доходи.

Стан бюджету як фінансового плану характеризується трьома показниками: рівновага доходів і видатків; бюджетний надлишок- перевищення доходів над нормативними видатками; бюджетний дефіцит- перевищення видатків над постійними доходами.

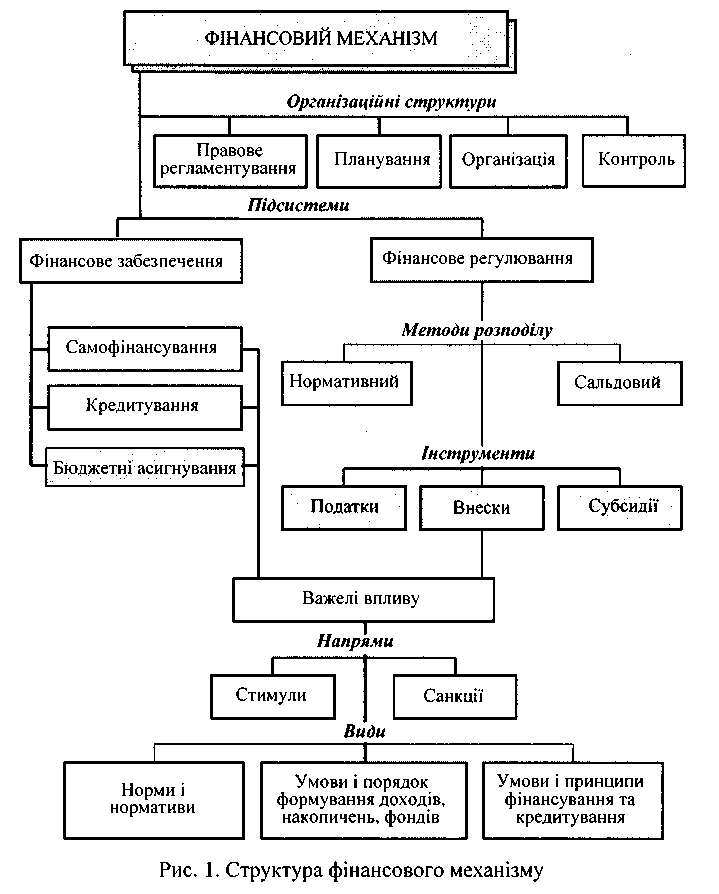

12. Роль і місце бюджету у фінансовому механізмі держави

Склад і структура фінансового механізму та місце в ньому бюджету

Фінансове забезпечення — це система джерел і форм фінансування розвитку економічної і соціальної сфер суспільства. Воно здійснюється в трьох формах: самофінансування, кредитування, бюджетні асигнування.

Самофінансування — це покриття витрат за рахунок власних коштів.

Кредитування як форма фінансового забезпечення означає покриття частини витрат за рахунок позичених коштів.

Бюджетні асигнування — це форма фінансового забезпечення за рахунок централізованого фонду грошових коштів держави. Воно може здійснюватись на поворотній і безповоротній основі. Характерною ознакою бюджетних асигнувань є саме їх безповоротність, однак за певних умов можуть надаватись (як в Україні, наприклад) бюджетні кредити суб'єктами господарювання. Проте фактично ці кредити відіграють роль тимчасової фінансової допомоги.

Роль і місце бюджетних асигнувань у системі фінансового забезпечення визначаються моделлю фінансових відносин у суспільстві. Фінансова модель планової економіки, що характеризується значним рівнем централізації ВВП у бюджеті, установлювала провідну роль бюджету в системі фінансового забезпечення. Бюджетні асигнування були основною за питомою вагою формою фінансового забезпечення і відігравали балансуючу роль у системі джерел фінансування. Спостерігалася явна суперечність між кількісною і якісною сторонами бюджетного впливу. Оскільки бюджетні асигнування виділялись на безповоротній основі, то сформувалась утриманська психологія. Адже бюджетні асигнування не потрібно було заробляти, як власні джерела, їх не треба було повертати і платити за їх використання проценти, як за кредити. Це стало однією з причин низької ефективності планової економіки і врешті-решт призвело до кризи.

В умовах фінансової моделі ринкової економіки бюджетні асигнування відіграють значно меншу роль у системі форм фінансового забезпечення. В економічній сфері державні субсидії фактично є одним із регуляторів її розвитку, тобто більшою мірою належать до підсистеми фінансового регулювання, їх мета полягає не стільки у фінансовому забезпеченні певних економічних потреб, скільки у впливі на окремі сторони розвитку.

У соціальній сфері роль бюджетних асигнувань в окремих країнах може суттєво різнитися залежно від того, яку фінансову модель взято за основу. У скандинавських країнах ця роль досить велика, у західноєвропейських — помірна, у США — незначна. В Україні роль бюджету у фінансуванні соціальної сфери є вирішальною, однак проблема полягає в тому, що за умов економічної і фінансової кризи в бюджеті не вистачає коштів на утримання соціальної сфери на більш-менш задовільному рівні. Тому бюджетні установи змушені відшукувати інші джерела фінансування, через що питома вага і роль бюджету знижуються.

Роль бюджету у системі фінансового забезпечення може бути різною. Причому не завжди вона залежить від питомої ваги бюджетних асигнувань у загальному обсязі фінансування.