Методы исчисления дохода и доходности от владения ценными бумагами

Доход от владения ценными бумагами может складываться из следующих источников:

- доход от прироста курса,

- доход от выплат по ценной бумаге (процентные деньги или дивидендные выплаты),

- дополнительные выплаты у некоторых категорий ценных бумаг (учредительские акции, «золотые» акции и т.д.),

- премия при выкупе голосующих акций,

- дополнительное инвестирование доходов (реинвестирование).

W = Pk * N + div + N*f + L+Wg

Доходность от операций с ценными бумагами рассчитывается несколькими способами. Перед Вами формула эффективной доходности, показывающая долгосрочную доходность от владения ценными бумагами в течение нескольких лет.

![]()

Где W - суммарный доход, полученный за время владения (от одной бумаги),

P - сумма, уплаченная за ценную бумагу в момент приобретения,

n – период владения.

Величина дохода с учетом реинвестирования рассчитывается следующим образом:

![]()

Где W(год) – доход в течение календарного года владения ценной бумагой,

g – ставка реинвестирования.

Универсальная формула доходности, применяющаяся при анализе операций с ценными бумагами выглядит так

![]()

Где d- доходность операций, %:

D - доход, полученный владельцем финансового инструмента;

Z - затраты на приобретение данного инструмента;

τ- коэффициент, пересчитывающий доходность на заданный интервал времени.

Коэффициент τ имеет вид:

![]()

Где ΔT- интервал времени, на который пересчитывается доходность;

Δt - интервал времени, за который был получен доход D.

Т.е., если инвестор получил доход, допустим, за 30 дней (Δt = 30) вычисление доходности за финансовый год (ΔT = 360) даст следующее значение коэффициента τ:

τ = 360:30 = 12

Обычно доходность операций с финансовыми инструментами определяется в расчете на один финансовый год - 360 дней. Единственное исключение - государственные ценные бумаги, год по которым принимается равным действительному календарному - 365 (366).

Величина дохода, полученного при операциях с ценными бумагами, как правило, вычисляется по формуле:

D = Δd + Δδ,

Где Δd - дисконтная часть дохода,

Δδ - процентная (дивидендная) часть дохода.

Не следует забывать, что во многих странах доходы от владения ценными бумагами облагаются федеральными и муниципальными налогами. С учетом налогообложения формула приобретает вид:

D = Δd (1- hd) + Δδ(1-hδ),

Где hd - ставка налогообложения дисконтной части дохода,

hδ - ставка налогообложения процентной (дивидендной) части дохода.

Индексы фондового рынка

Подавляющее большинство индексов фондового рынка относятся к одной из двух групп – капитализационные и ценовые.

Капитализационные (КИ) – данные индексы обычно измеряют общую капитализацию предприятий, ценные бумаги которых входят в базовый список. Представляет собой произведение текущей рыночной стоимости выпущенных предприятием обыкновенных акций на их количество, находящееся в обращении.

Ценовые индексы (или индексы с весом, равным цене - ЦИ) – принято исчислять как некое среднее стоимости акций компании, входящей в базовый список.

Невзвешенный среднеарифметический индекс.

![]()

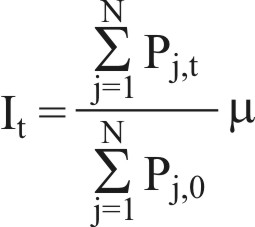

Взвешенный среднеарифметический индекс.

индекс, взвешенный по цене акций в выборке.

2) индекс, взвешенный по стоимости выборки.

3) индекс, взвешенный путем приравнивания весов акций.

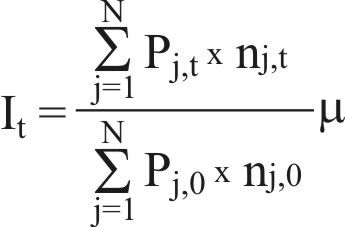

Невзвешенный среднегеометрический индекс.

![]()

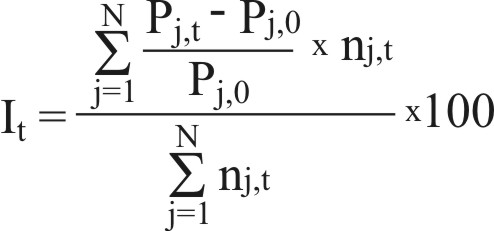

Взвешенный среднегеометрический индекс.

![]()