МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ, МОЛОДЕЖИ И СПОРТА УКРАИНЫ

ОДЕССКИЙ НАЦИОНАЛЬНЫЙ МОРСКОЙ УНИВЕРСИТЕТ

Кафедра «Учёт, финансы и аудит»

ИНВЕСТИРОВАНИЕ

Расчетно-графическое задание

Выполнила:

Ст. 4 курса 1 группы ФЭУ

Нечепуренко О.С.

Проверила:

Чебанава Т.Е.

Одесса – 2012

СОДЕРЖАНИЕ

Введение…………………………………………………………………………...3

Раздел 1. …………………………………………………………………………..5

Процесс планирования инвестиций………………………………………5

Планирование инвестиций на современном этапе……………………...10

Показатели и методы планирования инвестиций……………………….12

Раздел 2…………………………………………………………………………...19

2.1.Оценка инвестиционной привлекательности предприятия……………….19

2.2 Прогнозирование вероятности банкротства……………………………….31

Раздел 3. Оценка эффективности инвестиционного проекта…………………33

Вывод……………………………………………………………………………..40

Список литературы………………………………………………………………43

ВВЕДЕНИЕ

В современных условиях становления рыночных отношений в Украине необходимо значительно активизировать процесс инвестирования капитала в развитие экономики. При этом особую значимость приобретает процесс планирования инвестиций.

Если ранее в условиях командной экономики инвестиционные проекты являлись частью государственных планов, то с переходом экономики Украины на рыночные формы хозяйствования возникает необходимость в пересмотре системы планирования инвестиций как на общегосударственном, так и на корпоративном (частном уровне).

Инвестиционные планы должны быть ориентированы на постоянно меняющиеся (динамичные) рыночные процессы. В таких условиях процессы планирования приобретают следующие основные аспекты:

- уменьшение сферы регулируемости факторов и условий, воздействующих на результативность инвестиционной деятельности;

- непрерывность планирования;

- повышение сложности выполняемых расчётов;

- повышение гибкости планирования;

- обеспечение оптимальности принимаемых решений.

Для успешной реализации любого инвестиционного проекта необходима разработка системы планов: концептуальных, стратегических, тактических, которые в свою очередь подразделяются на текущие и оперативные.

Кроме того, планирование осуществления инвестиций требует применения современной вычислительной техники с использованием различных экономико-математических методов. Наиболее эффективным при таких условиях является планирование проектов при помощи сетевых методов. Они позволяют обеспечивать взаимосвязь и последовательность работ, учитывать ограничения и препятствия, определять узкие места, кроме того, дают возможность применять методы оптимизации.

Основу механизма управления инвестиционной деятельностью предприятия составляет инвестиционное планирование. Инвестиционное планирование является процессом разработки системы планов и плановых (нормативных) показателей по обеспечению развития предприятия необходимыми инвестиционными ресурсами и повышению эффективности его инвестиционной деятельности в будущем периоде.

Инвестиционное планирование заключается в составлении прогнозов наиболее эффективного вложения финансовых ресурсов в земельные участки, производственное оборудование, здания, природные ресурсы, развитие продукта, ценные бумаги и другие активы.

Раздел 1. Процесс и методы планирования инвестиций

Процесс планирования инвестиций

Планирование инвестиций является стратегической и одной из наиболее сложных задач управления предприятием. При этом процессе важно учитывать все аспекты экономической деятельности компании, начиная от окружающей среды, показателей инфляции, налоговых условий, состояния и перспектив развития рынка, наличия производственных мощностей, материальных ресурсов и заканчивая стратегией финансирования проекта.

Основные принципы планирования инвестиционных процессов на предприятии:

1.Научный характер планирования. Этот принцип означает, что при разработке и принятии плановых решений должны быть использованы научные методы планирования.

2.Непрерывность планирования. Этот принцип означает, что планирование рассматривается не как единичное действие, а как постоянный процесс выработки плановых решений в соответствии с изменяемыми условиями внешней и внутренней среды.

3.Координация и интеграция. Этот принцип означает необходимость координации плановой деятельности между структурными подразделениями одного уровня (по «горизонтали») и интеграции новой деятельности между вышестоящими и нижестоящими подразделениями предприятия (по «вертикали»).

4.Экономичность планирования. Этот принцип означает, что планы должны предусматривать такой путь достижения цели, который связан с получением максимального эффекта, а расходы на составление плана не должны превышать этот эффект.

5.Системность планирования. Этот принцип означает, что инвестиционные планы должны быть четко взаимозависимые и составлять единую систему.

Задача инвестиционного планирования допускают решения вопроса о том, какими должны быть цели организации, что должны, делать организация и ее члены для их достижения. По существу и содержанию задачи инвестиционного планирования должны отвечать на следующие вопросы:

В каком состоянии организация находится в настоящее время? Руководители должны оценивать ее слабые и сильные стороны, возможности и угрозы для нее в таких трудных отраслях, как финансы, маркетинг, производство, НДОКР, трудовые и материальные ресурсы, и т. д., чтобы определить ее реальные возможности.

В каком направлении хочет двигаться организация? Оценивая такие возможности и опасности в своей окружающей среде, как конкуренция, законы, клиенты, политические и экономические условия, социальные и культурные изменения, НТП и т. д., организация намечает, какими должны быть ее цели и что может помешать их достижению.

Каким образом организация собирается сделать это? Ее руководители должны решить как в общих чертах, так и конкретно, что должны делать члены организации, чтобы достичь ее целей.

Необходимость технико-экономического обоснования планов определяет систему показателей инвестиционных планов.

Основными задачами инвестиционного планирования являются:

1.Определение потребности в инвестиционных ресурсах.

2.Определение возможных источников финансирования и рассмотрение связанных с этим вопросов взаимодействия с инвесторами.

3.Оценка платы за этот источник.

4. Подготовка финансового расчета эффективности инвестиций с учетом возврата заемных средств.

5.Разработка подробного бизнес-плана проекта для представления потенциальному инвестору.

Инвестиционное планирование на предприятии (или внутрифирменное инвестиционное планирование) базируется на использовании трех основных систем:

1) прогнозирование инвестиционной деятельности;

2) текущее планирование инвестиционной деятельности;

3) оперативное планирование инвестиционной деятельности.

Каждой из этих систем инвестиционного планирования присущи определенный период и свои формы реализации его результатов .

Все системы инвестиционного планирования находятся во взаимосвязи и реализуются в определенной последовательности. Первоначальным этапом планирования является прогнозирование основных направлений и целевых параметров инвестиционной деятельности путем разработки общей инвестиционной стратегии предприятия, которая призвана определять задачи и параметры текущего инвестиционного планирования. В свою очередь, текущее инвестиционное планирование создает основу для разработки и доведения до непосредственных исполнителей оперативных бюджетов по всем основным аспектам инвестиционной деятельности предприятия.

Процесс планирования инвестиционной деятельности на предприятии представлен на рисунке 1:

Рисунок 1. Процесс планирования инвестиционной деятельности предприятия

1. Система прогнозирования инвестиционной деятельности является самой сложной среди данных систем инвестиционного планирования и требует для своей реализации высокой квалификации исполнителей. На каждом конкретном предприятии система инвестиционного прогнозирования базируется на определенной инвестиционной идеологии.

Инвестиционная идеология предприятия характеризует систему основополагающих принципов осуществления инвестиционной деятельности конкретного предприятия, определяемых его «миссией» и менталитетом инвестиционной поведения его учредителей и менеджеров.

Осуществляемое с учетом инвестиционной идеологии прогнозирования инвестиционной деятельности направлено, прежде всего, на разработку инвестиционной стратегии предприятия и инвестиционной политики по основным аспектам осуществления его инвестиционной деятельности.

2. Система текущего планирования инвестиционной деятельности базируется на разработанной инвестиционной стратегии и инвестиционной политике по отдельным аспектам инвестиционной деятельности. Это планирования заключается в разработке конкретных видов текущих планов которые позволяют определить на будущий период все формы инвестиционной деятельности предприятия и источники его финансирования сформировать структуру его доходов и расходов, обеспечить финансовую устойчивость и постоянную платежеспособность предприятия в процессе его инвестиционной деятельности, обусловить рост и структуру его активов на конец планируемого периода.

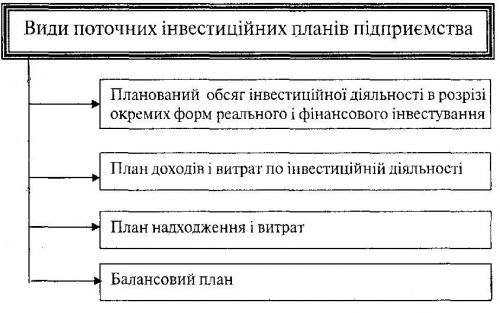

Текущие планы инвестиционной деятельности разрабатываются на будущий год с разбивкой по кварталам (рисунок 2).

Поскольку ряд исходных предпосылок разработки текущих планов носят характер вероятности и разброс их параметров в условиях современной экономической нестабильности страны достаточно высок, текущие инвестиционные планы предприятия по основным показателям желательно разрабатывать в нескольких вариантах - «оптимистическом», «реалистическом», «пессимистическом».

Процесс текущего инвестиционного планирования осуществляется на предприятии в тесной связи с процессом планирования его операционной (производственно-коммерческой и финансовой деятельности.

Рисунок 2. Система основных видов текущих инвестиционных планов, разрабатываемых на предприятии

3. Система оперативного планирования инвестиционной деятельности заключается в разработке комплекса краткосрочных плановых заданий по инвестиционному обеспечению основных направлений развития хозяйственной деятельности предприятия. Главной формой такого планового инвестиционного задачи является бюджет.

Бюджет является оперативным планом краткосрочного периода, что разрабатывается привычно в рамках до одного года (как правило, в рамках будущего квартала или месяца), что отражает расходы и поступления инвестиционных средств в процессе осуществления конкретных форм инвестиционной деятельности.

Он детализирует показатели текущих инвестиционных планов и является основным плановым документом, который доводится до «центров инвестиций» всех типов.

Разработка плановых бюджетов на предприятии характеризуется термином «бюджетирование» и направлена на решение двух основных задач: а) определение объема и состава расходов, связанных с инвестиционной деятельностью отдельных структурных единиц и подразделений предприятия; б) обеспечение покрытия этих расходов инвестиционными ресурсами из разных источников.

Процесс бюджетирования носит непрерывный или скользящий характер. Исходя из плановых показателей, установленных на год в процессе текущего инвестиционного планирования, заранее (до наступления планового периода) разрабатывается система квартальных бюджетов (на предстоящий квартал), а в рамках квартальных бюджетов - система месячных бюджетов (на каждый предстоящий месяц). Процесс такого скользящего бюджетирования гарантирует непрерывность функционирования системы оперативного планирования инвестиционной деятельности предприятия, закладывает прочную основу для осуществления постоянного контроля результатов этой деятельности.

Инвестиционный процесс всегда связан с риском, и чем более длинный проект и сроки его окупаемости, тем он рискованней. В связи с этим при принятии решения необходимо учитывать фактор времени. Не требует доказательств, что гривна, полученная сегодня, стоит дороже гривны, полученной год спустя. Для того, чтобы более корректно оценить будущие доходы от инвестиционной деятельности, нужен метод перевода относительных величин этих будущих потоков в величины на сегодняшний день. Для такого перевода в экономическом анализе существуют специальные математические методы, которые позволяют определить будущие поступления с учетом фактора времени: метод наращивания и метод дисконтирования.

1.2. Особенности планирования инвестиционных процессов на современном этапе

В условиях нестабильности внешней среды, неопределенных условий хозяйствования эффективность работы предприятия во многом зависит от состояния внутрифирменного планирования. Чем выше уровень неопределенности, которая является следствием нестабильности в обществе, тем большее значение приобретает планирование.

На современном этапе предприятие в процессе своей хозяйственной деятельности сталкивается со многими контрагентами (кредиторами, дебиторами), поэтому, чтобы занять свою нишу на рынке и успешно функционировать, оно должно учитывать множество факторов, которые влияют на его деятельность, а это, в свою очередь, требует планирования и прогнозирования собственных шагов.

Планирование инвестиционной деятельности является основой управления инвестиционной деятельностью предприятия. На современном этапе планирование — это, в первую очередь, процесс выработки и принятия решений, которые дают возможность обеспечить эффективное функционирование и развитие предприятия в будущем.

Планирование инвестиционными процессами сегодня — это разработка системы планов и плановых показателей по обеспечению предприятия необходимыми инвестиционными ресурсами и повышению эффективности его инвестиционной деятельности в будущем.

Первая из перечисленных функций, планирование, представляет собой набор действий и решений, разработанные руководством, которые направлены на достижение целей предприятия на различных уровнях. Она является первичной для всех следующих функций. В условиях современных постсоветских государств планирование на предприятии имеет более узкие границы, чем во время существования командно административной системы в СССР. Это связано с намного большей изменчивостью в экономической ситуации. Но тем большее вознаграждение сможет получить предприятие, которое удачно организует этот процесс. Особенностью нынешней экономической ситуации в Украине, которая мешает выполнению функции планирования, является отсутствие соответствующей информации в достаточном объеме и достаточного качества, что непосредственно влияет на успешность планирования, поскольку инвестор претендует на наиболее полную информацию, которая бы дала ему возможность четко представлять будущую динамику развития ситуации.

Важной особенностью функции планирования является ее гибкость. Если инвестор может в любое время изменять свои решения в соответствии с новой информацией, то он может снизить рискованность своих вложений. С этой точки зрения финансовые инвестиции являются выгоднее, чем капитальные, из-за большей ликвидности ценных бумаг, то есть возможности в короткие сроки изменить направления вкладывания средств. Это, безусловно, связано с определенными расходами, что подтверждает экономический закон: за снижение рискованности нужно платить снижением доходности. Гибкость, в отличие от принципа жесткого планирования, делает подготовку инвестиционных проектов и их осуществление намного труднее, но и повышает эффективность планирования.

1.3.Методы планирования инвестиций

В инвестиционных планах используются такие виды показателей:

- Количественные и качественные показатели. Количественные показатели выражаются абсолютными величинами. К ним принадлежат: объем инвестиций; размер денежных потоков; сумма прибыли; цена ценной бумаги; размер дивидендов и др. Качественные показатели являются относительными величинами, к ним относятся: рентабельность инвестиций, эффективность инвестиций, фондоотдача, снижение себестоимости продукции и другие показатели.

- Объемные и удельные показатели. Объемные показатели определяют абсолютные величины инвестиционной деятельности в целом. К ним относятся: объем реальных инвестиций; объем финансовых инвестиций; сумма кредита и тому подобное. Удельные показатели определяют отношения двух или нескольких взаимозависимых показателей, к ним относятся: капитальные вложения на единицу производственной мощности; ссудные инвестиционные ресурсы на единицу собственных средств и др.

Объемы и темпы инвестиционной деятельности свидетельствуют о несовершенстве механизма управления инвестициями. Поэтому необходимо рассмотреть его функции и выявить возможности улучшения их выполнения. К основным функциям относятся планирование, организация, контроль, регуляция, мотивация.

Методы планирования инвестиций:

1. Методы, базирующиеся на статистике и прогнозировании (экстраполяционные методы).

Все многообразие функций статистического прогнозирования сводится к следующим элементарным функциям и их вариациям:

А. Линейная функция y = ax + b; (1)

Б. Экспоненциальная функция y = a*ebx; (2)

В. Логарифмическая функция у = а*ln(x) + b (3)

Г. Степенная функция y = a * xb (4)

Д. Тригонометрическая функция y = a * sin (b*x + t), (5)

где y и x – зависимая и независимая переменные соответственно,

a, b, t – свободные члены (параметры) производственной функции.

Каждая из этих функций описывает тот или иной тип развития предприятия. Так, линейная функция описывает стабильные темпы роста (или скращения), например, объема производства предприятия ПСМ. Экспоненциальная функция характеризует ускоренный рост, а логарифмическая – напротив, замедленный. Использование тригонометрических функций целесообразно для описания сезонных колебаний и т.п.

Выбор того или иного варианта производственной функции осуществляется по величине оценочного статистического параметра – коэффициента парной корреляции (R). Кроме того, могут использоваться дополнительные оценочные статистические параметры, такие как коэффициент Дарбина-Уотсона, критерии Фишера и Стьюдента.

Недостаток этой группы методов очевиден. Планирование, которое основывается лишь на экстраполяции, учитывает лишь прошлые тенденции; оно не может учесть качественных перемен, которые могут произойти в будущем. В условиях динамично меняющейся рыночной среды оно само по себе не может быть достаточно эффективным.

Кроме того, классическая экстраполяция учитывает лишь некие усредненные тенденции развития предприятия в прошлом и на основе их строит прогноз. В определенной степени преодолеть эту проблему позволяет известный метод Брауна, суть которого можно выразить следующей формулой:

y = f (t, f(t-1), f(t-2) …), (6)

в отличие от традиционного метода прогнозирования временных рядов, суть которого можно выразить формулой:

y = f (t) (7)

Метод Брауна предусматривает, что тенденция развития объекта прогнозирования в большей степени обуславливается тенденциями самых последних временных периодов. По нашему мнению, метод Брауна более приемлем для прогнозирования и планирования на практике по сравнению с традиционными методами статистики.

2. Экспертные методы

Данная группа методов основывается на использовании оценок квалифицированных специалистов по проблемам развития тех или иных отраслей и производств. Так, в качестве экспертов по проблемам развития предприятий могут выступать как специалисты самих предприятий, имеющие надлежащий стаж работы и уровень квалификации, так и работники смежных отраслей и сторонние специалисты в области управленческого консалтинга. Разработка плана может вестись экспертами как индивидуально (с последующим выведением средних величин и определением причин расхождения во мнениях), так и коллегиально – методом так называемого мозгового штурма.

Ограничениями в использовании данной группы методов являются: проблема квалифицированности экспертов; проблема их независимости и порядочности; сложность приведения мнения экспертов к системе конкретных количественных показателей.

3. Методы, основанные на комплексном технико-экономическом анализе и научном предвидении

Данная группа методов является, по нашему мнению, наиболее продуктивной, хотя и довольно трудоемкой.

Для ее реализации необходим глубокий анализ всех внутренних и внешних факторов: перспектив спроса на продукцию отрасли, цен, издержек, налогового бремени, возможных действий конкурентов, возможностей привлечения инвестиционных и кредитных ресурсов и т.д. На основе такого анализа формируется основной план – производственная программа предприятия ПСМ в разрезе основных ассортиментных групп и рынков сбыта.

Сложность реализации такого рода методов на практике заключается в том, что порой почти невозможно найти и адекватно оценить всю информацию о действиях потребителей, конкурентов или государства. Тем не менее, данный подход к планированию позволяет довольно эффективно в дальнейшем определить причины отклонения фактических показателей деятельности предприятия от запланированных.

4. Сценарный подход

Этот метод является относительно новым для отечественной экономики. Суть его заключается в том, что перспективное планирование рассматривается как гибкий, многовариантный процесс. На основе различных комбинаций рассмотренных выше методов составляются как минимум три варианта развития предприятий: оптимистический, пессимистический и наиболее вероятный. Оцениваются вероятность и факторы реализации каждого из сценариев и производятся предупредительные мероприятия по недопущению реализации пессимистического сценария.

Выбор конкретных методов перспективного планирования инвестиций в развитие предприятия или отрасли обуславливается такими основными факторами, как цели планирования, возможности получения точной информации, квалификация специалистов по планированию и т.д.

5. Сетевые методы планирования

Использование сетевых методов позволит в значительной степени оптимизировать инвестиционный проект, установить минимально возможные сроки его реализации, наиболее рационально использовать инвестиционный капитал. Разработки по упорядочению алгоритма расчета параметров сетевого графика дают возможность автоматизировать процесс определения значимых показателей реализации инвестиционного проекта, иметь постоянную информацию о состоянии проекта, рассчитывать инвестиционный проект с учетом уже выполненных работ в ходе реализации инвестиций.

X1

4d

D

H

A

E

X2

I

B

X3

F

K

G

J

L

25

20

15

10

Ряд 1

Ряд 2

5

A

B

C

D

E

F

G

H

I

J

K

L

Работы

Рисунок 4. Линейный график выполнения работ

40

35

Ряд 1

30

25

20

15

10

5

0 0 2 4 6 8 10 12 14 16 18 20 22 24 26

Рисунок 5. Ресурсный график инвестиционного проекта