Тема 3. Звіт про фінансові результати. Лекція 1. Звіт про фінансові результати.

План:

1. Структура і зміст форми звіту.

2. Принципи визнання доходів і витрат.

3. Джерела даних для складання звіту. Узгодженість статей (показників) Звіту про фінансові результати з Планом рахунків.

Технологія складання звіту про фінансові результати.

Мета: оволодіння знаннями та практичними навичками складання ф.№2 Звіт про фінансові результати та визначення розміру доходів та витрат згідно принципів бухгалтерського обліку.

1. Одним з основних принципів обліку є принцип періодичності, який дозволяє розподілити діяльність підприємства на періоди з метою визначення фінансового результату. У Законі про бухгалтерський облік звітним періодом є календарний рік, крім того, виділяють проміжні періоди – квартали. У практичній діяльності підсумки роботи підприємства обчислюють кожного місяця. Залежно від фінансового результату на підприємстві розраховують податки на прибуток, коригують роботу підприємства в поточному періоді, аналізують показники ефективності діяльності, планують напрямки роботи.

Такий період дозволяє користувачам (інвесторам), оцінити результати діяльності підприємства в попередні періоди, його прибутковість, можливість ефективно використовувати ресурси або можливий ризик недосягнення рентабельності підприємства. Загальною формою розрахунку фінансового результату є формула:

ДОХІД – ВИТРАТИ = ПРИБУТОК (ЗБИТОК)

Звіт про фінансові результати – це бухгалтерський документ, у якому підсумовуються доходи і витрати звітного періоду.

Звіт за формою 2 складається накопиченим підсумком з початку року та відноситься до річної та квартальної форм звітності. Це таблиця, де окремі показники доходів, витрат та фінансових результатів наведені в такий послідовності, що дозволяє підставляти їх у затвердженому алгоритмі та виходити на кінцевий показник – чистий прибуток (збиток). Особливістю таблиці є те, що всі показники наводять за два періоди – звітний та попередній звітний період. Такий підхід дозволяє одночасно проводити аналіз змін доходів, витрат, фінансових результатів у динаміці. Звіт за формою 2 складається з трьох розділів:

І. Фінансові результати.

ІІ. Елементи операційних витрат.

ІІІ. Розрахунок показників прибутковості акцій.

Згідно П(С)БО 3 діяльність підприємства поділяються на звичайну та надзвичайну. Звичайна поділяється на: операційну, фінансову, інвестиційну.

Операційна діяльність – основна діяльність підприємства, а також інші види, які не є інвестиційними та фінансовими.

Фінансова діяльність – діяльність, яка призводить до змін і складу власного та позикового капіталу підприємства.

Інвестиційна діяльність – придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів.

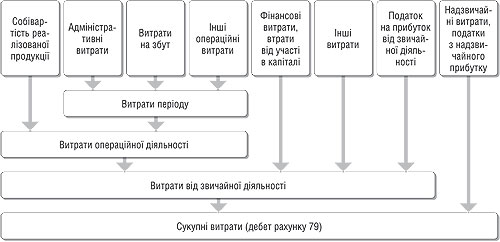

Рис.3.1 Структура сукупних витрат підприємства

Розділ звіту за формою 2 складається за принципом нарахуванням і відповідності доходів та витрат. Оцінка доходів може бути достовірно визначена в момент надходження активу або погашення зобов’язання, які призводять до збільшення власного капіталу підприємства ( крім зростання капіталу за рахунок внесків учасників).

Оцінка витрат може бути достовірно визначена в момент вибуття активу або збільшення зобов’язання, які призводять до зменшення власного капіталу підприємства.

Приклад: підприємство виготовляє продукцію собівартістю 5 грн./ од., та реалізує її за ціною 12,0 грн./ од. У звітному періоді воно відвантажило 1000,0 од. Та одержало грошових коштів 6000,0 грн. Крім того, було виготовлено у звітному періоді 3000,0 од. продукції. У Звіті про фінансові результати буде наведено:

ДОХІД – ПДВ – ВИТРАТИ = ПРИБУТОК

12000,0 – 2000,0 - 5000,0 = 5000,0

(12,0*1000) - (20%) – (5,0* 1000)

Таким чином, доходи та витрати показують у фінансовій звітності на дату відвантаження, незалежно від терміну надходження грошових коштів.

У Звіті про фінансові результати запис інформації проводиться в чіткому порядку та послідовності. Спочатку необхідно показати доходи від діяльності, далі витрати і окремо фінансовий результат. Форма запису вертикальна і умовна. Першій розділ можливо поділити на операційну, інвестиційну, фінансову та надзвичайну діяльність. За кожним напрямком діяльності необхідно розрахувати фінансовий результат як і в в цілому за весь період діяльності. Така форма запису ілюструє відповідь на запитання: „ Чому ми витратили ці гроші, яка від цього користь?”, тобто класифікує статті за функціональним напрямком.

Усі доходи та витрати обліковуються відповідно до вимог фінансового обліку та наказу про облікову політику. Скорочення або згортання доходів та витрат згідно з П(С)БО 3 не дозволяється.

Основним показником, що характеризує діяльність підприємства є дохід.

Дохід визнається як збільшення економічної вигоди у вигляді надходження активів або зменшення зобов’язань, що зумовлює зростання власного капіталу.

Бухгалтерський облік доходів базується на П(С)БО 15. Дохід необхідно вираховувати за кожною господарською операцією. У обліку доходи класифікуються за такими групами:

дохід (виручка) від реалізації продукції (робіт, послуг);

інші операційні доходи ;

фінансові доходи;

інші доходи;

надзвичайні доходи.

Дохід (виручка) від реалізації продукції - це виручка від реалізації готової продукції, виробництво якої є предметом діяльності підприємства. До складу доходу від реалізації продукції (робіт, послуг) входить ще і сума податку на додану вартість, акцизний збір.

Інші операційні доходи – дохід від реалізації іноземної валюти, від реалізації інших оборотних активів, дохід від операційної оренди активів, дохід від операційної курсової різниці, одержані штрафи, пені, неустойки, дохід від списання кредиторської заборгованості, одержані гранти та субсидії. У Звіті про фінансові результати показують без ПДВ.

Інші доходи – дохід від реалізації фінансових інвестицій, необоротних активів, безоплатно одержаних активів, від ліквідації необоротних активів тощо. У Звіті про фінансові результати показують без ПДВ.

Надзвичайні доходи – це доходи, що є наслідком подій, які не мають відношення до основної діяльності та малоймовірно їх подальше повторення.

Звіт про фінансові результати показує обсяги продажу зовнішнім клієнтам, але продаж будь – чого всередині самого підприємства (реалізація філіями, підрозділами) у звіті про фінансові результати не враховуються, але може бути розкритий у коментарях.

Таблиця 3.1

Основні правила визнання доходу в бухгалтерському обліку

Показник |

Критерії визнання |

Основні принципи бухгалтерського обліку |

Оцінка доходу |

Вид доходів |

Дохід від операційної діяльності |

Збільшення економічної вигоди, зменшення зобов’язань, що спричинюють зростання капіталу

|

Нарахування та відповідності доходів і витрат |

За справедливою вартістю компенсації, яка була отримана |

Дохід від реалізації готової продукції. Дохід від реалізації товарів. Дохід від реалізації робіт та послуг |

Дохід від іншої операційної діяльності |

Збільшення економічної вигоди, зменшення зобов’язань, що спричинюють зростання капіталу |

Нарахування та відповідності доходів і витрат |

Дохід від реалізації інших оборотних активів. Дохід від операційної оренди активів. Дохід від операційної курсової різниці. Дохід від списання кредиторської заборгованості тощо |

|

Дохід від іншої діяльності |

Збільшення економічної вигоди, зменшення зобов’язань, що спричинюють зростання капіталу |

Нарахування та відповідності доходів і витрат |

Дохід від реалізації фінансових інвестицій. Дохід від реалізації необоротних активів. Дохід від реалізації майнових комплексів. Дохід від безоплатно одержаних активів |

|

Дохід від надзвичайної діяльності |

Збільшення економічної вигоди, зменшення зобов’язань, що спричинюють зростання капіталу |

Нарахування та відповідності доходів і витрат |

Відшкодування збитків від надзвичайних подій. Інші надзвичайні доходи. |

|

Фінансовий дохід |

Збільшення економічної вигоди, зменшення зобов’язань, що спричинюють зростання капіталу |

Нарахування та відповідності доходів і витрат |

Дохід від інвестицій в асоційовані підприємства. Дохід від спільної діяльності. Дохід від інвестицій в дочірні підприємства. Дивіденди одержані. Відсотки одержані. Інші доходи від фінансових операцій |

Витрати – зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу ( за винятком зменшення капіталу за рахунок його вилучення або розподілення власниками) (П(С)БО 1).

Згідно з П(С)БО 3 витрати поділяються на операційні (основні, інші), фінансові, інвестиційні , надзвичайні.

Фінансові витрати – відсотки за кредит, інші фінансові витрати.

Інвестиційні витрати – собівартість реалізованих необоротних активів, собівартість реалізованих фінансових інвестицій, витрати від неопераційних курсових різниць, списання необоротних активів.

Слід знати, що дохід обліковують у момент продажу, а не при надходженні коштів, а витрати коли вони нараховані!

1. Охарактеризуйте розділ 1 «Фінансові результати»;

2. Охарактеризуйте розділ2 «Елементи операційних витрат»;

3. Який зв'язок між розділами І та ІІ форми «Звіт про фінансові результати»?

4. У якому рядку звіту про фінансові результати необхідно відобразити:

знижки від продажів;

повернення товарі від покупців;

витрати на страхування;

отримані дивіденди за акціями;

відсотки за кредитами.