Враховуючи зазначене, з 1 лютого 2012 року податкова звітність з податку на додану вартість повинна подаватись до органів державної податкової служби за формами, затвердженими наказом n 1492.

Наказ N 1492 розроблений з метою внесення відповідних змін до податкової звітності з податку на додану вартість у зв’язку із прийняттям Закону України від 07.07.11 р. N 3609-VІ “Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо вдосконалення окремих норм Податкового кодексу України” (далі – Закон N 3609), яким внесено зміни до статті 209 “Спеціальний режим оподаткування діяльності у сфері сільського та лісового господарства, а також рибальства” розділу V Податкового кодексу України.

Внаслідок прийняття вказаного наказу форми податкової звітності з податку на додану вартість зазнали наступних змін (у порівнянні з редакцією наказу ДПА України від 25.01.11 р. N 41):

розділ ІІІ “Розрахунку за звітній період” податкової декларація з податку на додану вартість (скорочена) та уточнюючого розрахунку податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок (щодо діяльності відповідно до статті 209 розділу V Кодексу) доповнено новими рядками з метою реалізації механізму зарахування до складу податкового кредиту наступного звітного (податкового) періоду перевищення суми податку на додану вартість, сплаченої (нарахованої) сільськогосподарським підприємством постачальнику на вартість виробничих факторів, над сумою податку, нарахованого за операціями з постачання сільськогосподарських товарів/послуг, передбаченого пунктом 209.3 статті 209 Кодексу з урахуванням змін, внесених Законом N 3609;

з метою приведення у відповідність до статті 50 Кодексу розділ ІІІ уточнюючого розрахунку податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок (щодо діяльності відповідно до пункту 1 підрозділу 2 розділу ХХ Кодексу) доповнено новим рядком 19 “Сума штрафу, нарахована платником самостійно у зв’язку з виправленням помилки”.

Решта форм звітності, що затверджується наказом, залишись без змін.

Порядок заповнення і подання податкової звітності з податку на додану вартість також зазнав деяких змін:

відповідно до пункту 49.19 статті 49 Кодексу пункт 3 розділу ІІІ доповнено нормою, яка передбачає, що у разі поданні податкової звітності в електронній формі платник податку зобов’язаний здійснити таке відправлення на адресу відповідного органу державної податкової служби не пізніше закінчення останньої години дня, в якому спливає граничний строк подання податкової декларації;

розділи VІ та VІІ приведені у відповідність до вимог пункту 209.3 статті 209 Кодексу з урахуванням змін, внесених Законом N 3609.

ПН складає (п.2 Порядку N 969):

- особа, зареєстрована як платник ПДВ та якій присвоєний індивідуальний податковий номер платника ПДВ;

- філія або структурний підрозділ, які не зареєстровані платниками ПДВ, але мають окремий числовий номер, делегований їм зареєстрованим платником податку, до якого вони входять. Платник податку, присвоївши числовий номер філії чи структурному підрозділу, повинен письмово повідомити про це ДПС за місцем реєстрації як платника ПДВ;

- особа, що веде облік результатів спільної діяльності та відповідальна за утримання та внесення податку до бюджету;

- управитель майна, що веде окремий облік з ПДВ господарських операцій, пов'язаних із використанням майна, яке отримане в управління за договорами управління майном;

- покупець (отримувач), зареєстрований на території України платником ПДВ, у разі отримання послуг від нерезидента, місце постачання яких розташоване на митній території України.

ПН вважається не дійсною, якщо її заповнили інші особи, ніж зазначені вище.

СПД, що перейшли на спрощену систему оподаткування, яка не передбачає сплати ПДВ або передбачає його нарахування за іншими ставками, ніж 20% (а з 01.01.2014 р. - 17%) (п.п. "а" п. 193.1 ПКУ з урахуванням положень п. 10 підрозділу 2 розділу ХХ ПКУ), утрачають право на складання ПН. (абз. 6 п. 2 Порядку N 969).

Як і раніше, порядковий номер ПН присвоюється відповідно до її номера в реєстрі виданих та отриманих ПН (п.3 Порядку N 969).

Якщо ПН виписує філія, то пишеться спочатку порядковий номер ПН, а через дріб - присвоєний філії числовий номер (п.3 Порядку N 969).

Приклад. Структурний підрозділ (філія) (не спецрежимники) з присвоєним числовим номером 1, виписує ПН N 987.

Порядковий номер |

|

|

|

|

9 |

8 |

7 |

/ |

|

0 |

0 |

1 |

|

|

|

|

|

|

|

|

|

(номер філії) |

|||

Перша клітинка після дробу не заповнюється.

Платники ПДВ на спеціальному режимі складають окремі ПН та зазначають у порядковому номері після дробу перед номером філії чи структурного підрозділу відповідний код:

2 - сільськогосподарські підприємства на спецрежимі у сфері сільського та лісового господарства та рибальства;

3 - сільськогосподарські підприємства не на спецрежимі, але продають молоко, худобу, птицю, вовну власного виробництва, а також молочні продукти та сировину, і м'ясопродукти, вироблені у власних цехах;

4 - переробні підприємства (п. 1 підрозділу 2 розділу ХХ ПКУ) (п. 3 Порядку N 969).

Приклад. Підприємство не знаходиться на спецрежимі, але продає молоко і м'ясо власного виробництва, виписує ПН N 987.

Порядковий номер |

|

|

|

|

9 |

8 |

7 |

/ |

3 |

|

|

|

|

|

|

|

|

|

|

|

|

(номер філії) |

|||

Приклад. Філія, з присвоєним числовим номером 17, не знаходиться на спецрежимі та продає молоко та м'ясо власного виробництва, виписує ПН N 987.

Порядковий номер |

|

|

|

|

9 |

8 |

7 |

/ |

3 |

0 |

1 |

7 |

|

|

|

|

|

|

|

|

|

(номер філії) |

|||

ПН складається у 2-х примірниках (оригінал і копія) у день виникнення податкових зобов'язань.

Оригінал ПН надається покупцю (отримувачу) товарів/послуг на його вимогу. Копія ПН залишається у продавця товарів/послуг як звітний розрахунковий податковий документ.

Оригінал |

Видається покупцю |

|

|

Включено до ЄРПН |

|

||

Залишається у продавця (тип причини) |

|

||

|

|

||

Копія (залишається у продавця) |

|

||

(Потрібне виділити поміткою "Х") |

|

||

Звертаємо увагу на те, що на відміну від старої форми ПН та додатків до неї, в новій редакції позначкою "Х" виділяються потрібні поля (п.п.6.1 Порядку N 969).

1. Виписуємо оригінал ПН.

Поле "Видається покупцю". Тут все зрозуміло – ставимо Х.

Поле "Включено до ЄРПН". Що ж це таке? Пояснюємо: відтепер ПН реєструються продавцями-платниками ПДВ у Єдиному реєстрі податкових накладних (далі - ЄРПН), в яких сума ПДВ в одній ПН становить: понад 1 млн. грн. – з 01.01.2011 р.; понад 500 тис. грн. – з 01.04.2011 р.; понад 100 тис. грн. – з 01.07.2011 р.; понад 10 тис. грн. – з 01.01.2012 р (п. 11 підрозділу 2 розділу ХХ ПКУ). В разі реєстрації ПН, в цьому полі ставиться відмітка Х (п. 6.1 Порядку N 969).

Увага! Виявлення розбіжностей даних ПН та ЄРПН є підставою для проведення органами ДПС документальної позапланової виїзної перевірки продавця та у відповідних випадках – покупця товарів/послуг (абз. 9 п. 201.10 ПКУ).

Якщо по такій ПН даних до ЄРПН не внесено, покупець не має права на податковий кредит.

Поле "Залишається у продавця (тип причини)". Якщо ПН з якихось причин залишається у продавця - ставиться відмітка Х, та записується код причини:

01 - виписана на суму перевищення звичайної ціни над фактичною;

02 - постачання неплатнику податку;

03 - натуральна виплата в рахунок оплати праці фізичним особам;

04 - постачання у межах балансу для невиробничого використання;

05 - ліквідація основних фондів за самостійним рішенням платника податку;

06 - переведення основних фондів до складу невиробничих;

07 - експортні постачання;

08 - постачання для операцій, які не є об'єктом оподаткування ПДВ;

09 - постачання для операцій, які звільнені від оподаткування ПДВ;

10 - визнання умовного постачання товарних залишків та/або основних фондів, що перебувають в обліку платника податку на день анулювання його реєстрації як платника ПДВ, щодо яких був нарахований податковий кредит у минулих або поточному податкових періодах при анулюванні реєстрації платника ПДВ;

11 - виписана за щоденними підсумками операцій.

При таких умовах у продавця залишається два примірника ПН – оригінал і копія (п. 8 Порядку N 969).

2. Виписуємо копію ПН.

Мова йде про примірник продавця, тому у полі "Копія (залишається у продавця)" ставимо відмітку Х (п. 6.4 Порядку N 969).

У разі відмови продавця надати ПН або в разі порушення ним порядку її заповнення та порядку реєстрації в ЄРПН покупець має право додати до податкової декларації за звітний податковий період заяву із скаргою на такого постачальника, яка є підставою для включення сум ПДВ до складу податкового кредиту. До заяви додаються копії товарних чеків або інших розрахункових документів, що засвідчують факт сплати податку у зв'язку з придбанням або копії первинних документів, що підтверджують факт отримання таких товарів/послуг (п.7 Порядку N 969).

4. Інші реквізити ПН

У полі "Індивідуальний податковий номер покупця" та "Номер свідоцтва про реєстрацію платника податку на додану вартість (покупця)" проставляється нуль (п. 8.1, 8.3 Порядку N 969), коли відбулося:

- постачання товарів/послуг покупцю - не платнику ПДВ;

- постачання на експорт;

- здійснення операцій з натуральних виплат у рахунок оплати праці фізичним особам, що перебувають у трудових відносинах з платником податку;

- постачання товарів/послуг у межах балансу платника ПДВ для невиробничого використання;

- використання товарів/послуг, за якими суми ПДВ попередньо були включені до податкового кредиту, в операціях, які не є об'єктом оподаткування або звільняються від оподаткування;

- визнання умовного постачання товарних залишків та/або основних фондів, що перебувають в обліку платника ПДВ на день анулювання його реєстрації як платника податку на додану вартість, щодо яких був нарахований податковий кредит у минулих або поточному податкових періодах;

- ліквідація основних фондів за самостійним рішенням платника податку;

- переведення виробничих необоротних активів до складу невиробничих.

У полі "Індивідуальний податковий номер продавця" та "Номер свідоцтва про реєстрацію платника податку на додану вартість (продавця)" проставляється нуль (п. 8.2 Порядку N 969), коли:

- виписка ПН здійснюється покупцем (отримувачем) послуг від нерезидента, місце постачання яких розташоване на митній території України.

Тут же виникає питання: потрібно поставити один нуль в одній якійсь клітинці відповідного рядка, чи в кожній з них? Податківці в своїх усних консультаціях роз'яснюють, що оскільки ПН здебільшого виписується за допомогою комп'ютера, то у цих рядках ПН треба проставляти одну позначку "нуль" праворуч.

Про заповнення полів "Особа (платник податку) – покупець", "Особа (платник податку) – продавець", "Місцезнаходження (податкова адреса) покупця" та "Місцезнаходження (податкова адреса) продавця" за вище перелічених умов в Порядку N 969 не говориться.

В полі "Вид цивільно-правового договору" (реквізит ОБОВ`ЯЗКОВИЙ) проставляємо, який саме це договір – поставки, продажу, підряду... Звертаємо увагу, що обов'язково потрібно проставляти дату та номер договору. Але ж ви можете сказати: "А я працював на основі усної домовленості, то що тоді?". На офіційному веб-сайті Державної податкової адміністрації України (далі – ДПА) зазначено, що при заповненні рядка «Вид цивільно-правового договору» податкової накладної у разі постачання товарів/послуг за усною домовленістю сторін слід зазначати: у полі «вид договору» - «Договір купівлі – продажу», «Договір на виконання робіт» тощо; у полі «від» - дату виконання усної домовленості; у полі «N» - прочерк.

Якщо як такого договору не існує, але договірні відносини між контрагентом оформляються рахунком-фактурою. Тоді в полі "Вид цивільно-правового договору" вказується "рахунок-фактура", а в полях, передбачених для дати і номера договору, ставиться дата і номер рахунку-фактури (так консультують податківці).

Для зручності була зроблена виноска для графи 10 "Звільнення від ПДВ". В ній пишемо відповідні пункти (підпункти), статті, підрозділи, розділи ПКУ, за якими передбачено звільнення від оподаткування. Також обов'язково пишемо слова "Без ПДВ" (п.10 Порядку N 969).

А якщо здійснюється постачання товарів/послуг за нульовою ставкою, у розділі ІІІ та графах 8 і 9 ПН проставляється нуль.

Складання однієї ПН на операції, які звільнено від оподаткування і які оподатковуються, НЕМОЖЛИВЕ. П. 9 Порядку N 969 говорить, що для них складаються окремі ПН. Зазначене не поширюється на операцію з постачання товарів/послуг, до якої застосовуються одночасно ставки 0% і 20%. В такому разі ПН одна.

Примітка! Всі, напевно, побачили, що поля "Дата виписки", "Порядковий номер", "Номер свідоцтва про реєстрацію платника ПДВ" розбиті на певну кількість комірок. Тож постає запитання, чи можна цю кількість комірок змінювати. Податківці говорять, що наявність комірок для цифрових реквізитів зроблено з метою більшої наочності, зручності заповнення та виключення помилок при написанні. Однак відсутність у відповідному полі ПН комірок при заповненні правильних реквізитів, не може бути підставою для визнання такої ПН недійсною. Платник податку має право додати потрібну кількість комірок у полі "N договору", якщо їх не вистачає.

І ще необхідно відмітити, що змістовна частина ПН скоротилася за рахунок відсутності розділів "Товаротранспортні витрати", "Надано покупцю: надбавка (+)/ знижка (-)" та "Усього по розділах І+ІІ+ІV".

5. Додаток N 1 до ПН та Розрахунок коригування кількісних і вартісних показників до ПН

Податкова накладна виписується на кожне повне або часткове постачання товарів/послуг, а також на суму коштів, що надійшли на поточний рахунок як попередня оплата (аванс) (п. 14 Порядку N 969).

Коли здійснюється операція з поставки частки товару/послуги, що не містить відокремленої вартості, то перелік (номенклатура) цих частково поставлених товарів/послуг зазначаються в Додатку N1 до ПН (далі – Додаток). Додаток складається у двох примірниках, оригінал видається покупцю (разом з ПН), а копія залишається у продавця (п.14 Порядку N 969).

Продавець нараховує податкові зобов'язання на всю вартість товару/послуги. Разом з тим і покупець може віднести всю суму ПДВ до податкового кредиту.

Тож при першому відвантаженні складаємо ПН на повну вартість товару. В Додатку у гр.2 зазначаємо N договору та назву продавця, у гр. 3-7 дані про товар, що буде поставлений та суму, визначену в договорі. В гр. 8-10 записують дані частини товару, що постачається, а у гр. 11-13 дані залишкової частини товару.

При поставці наступної частини ПН не виписується, а знову складають Додаток до тієї самої ПН. Тільки тепер до гр. 8-10 переносяться дані гр. 11-13 попереднього Додатка. І при кінцевій поставці залишкової частини в останньому Додатку гр. 11-13 не заповнюються.

У разі здійснення коригування сум податкових зобов'язань відповідно до ст.192 розділу V ПКУ постачальник товарів/послуг виписує Розрахунок коригування кількісних і вартісних показників до податкової накладної (далі – Розрахунок) за формою згідно з додатком 2 до ПН (п. 18 Порядку N 969).

Розрахунок виписують ті самі особи, що і ПН, в двох екземплярах. Він також реєструється в ЄРПН за умов, що викладені в п. 11 підрозділу 2 розділу ХХ ПКУ (п.21 Порядку N 969).

3.Кожен суб’єкт підприємницької діяльності, який нараховує або сплачує доходи на користь фізичних осіб має подавати податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку, а простими словами – звіт за формою 1дф. Такий суб’єкт підприємницької діяльності набуває статус податкового агента щодо такої фізичної особи.

Обов’язок складати та подавати до податкової служби звіт за фомою 1дф визначено у підпункті «б» пункту 176.2 статті 176 Податкового кодексу України.

Слід зазначити, що цей пункт з моменту набрання чинності Податковим кодексом претерпів деяких змін. Ці зміни стали реакцією влади на велике обурення всіх приватних підприємців на вимоги, згідно яких, звіт за формою 1дф мали подавати всі без виключення підприємці незалежно від того, чи мали вони найманих працівників чи ні, чи виплачували вони доходи на користь фізичних осіб чи ні.

На сьогоднішній день, норма цього пункту Податкового кодексу зобов’язує подавати звіт за формою 1дф тільки тим суб’єктам господарювання, які нараховували або виплачували доходи на користь фізичних осіб у звітному періоді.

Порядок заповнення та подання звіту за формою 1дф регулюється Наказом ДПАУ №1020 від 24.12.2010 року.

Розрахунок за формою 1дф подається протягом 40 календарних днів наступних за звітним кварталом. Якщо останній день строку поданню звіту припадає на вихідний або святковий день, то граничний термін подання переноситься на найближчий робочий день.

Розрахунок 1дф можна подавати до податкової у електронній та паперовій формі. Звіт можна надіслати звичайною поштою, подати особисто у вікно прийняття звітності безпосередньо у податковій службі або надіслати засобами електронного зв’язку за умови використання електронного цифрового підпису.

Звіт 1дф повинен бути підписаний директором, головним бухгалтером та завірений печаткою для юридичної особи, або підписом та печаткою, за наявності, для фізичної особи.

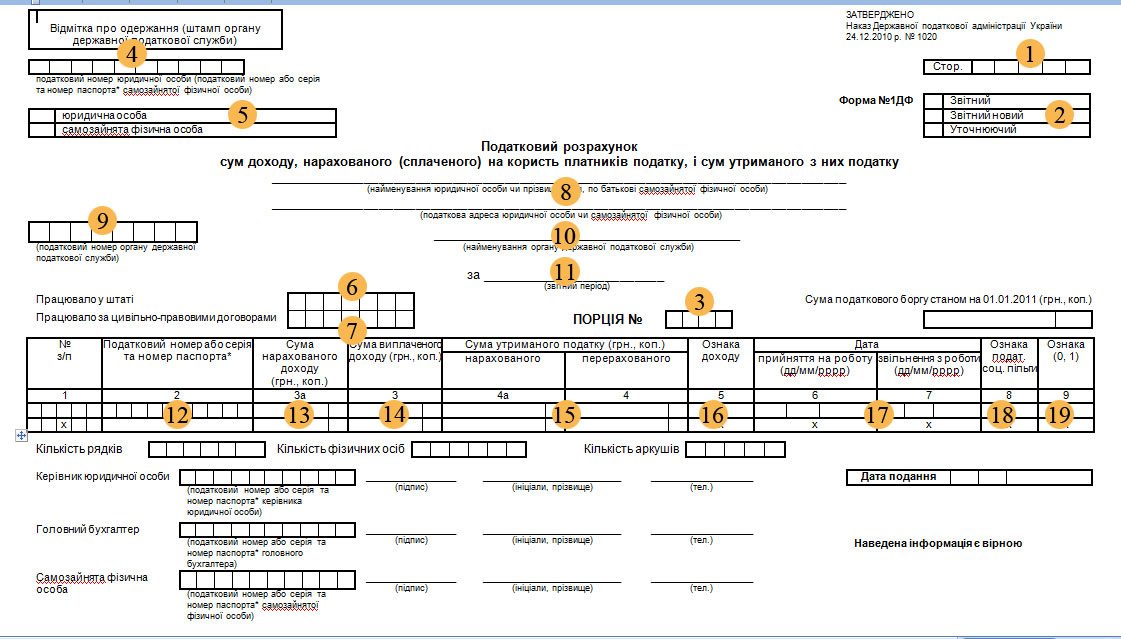

Рис

9.1 Форма №1ДФ

Рис

9.1 Форма №1ДФ

1. Номер сторінки звіту.

2. Вид податкового розрахунку: звітний, звітний новий, уточнюючий. Навпроти потрібного ставиться позначка «Х».

3. Порція.

4. Податковий номер податкового агента.

5. Відмічається відповідна клітинка – юридична або самозайнята особа.

6. Проставляється найбільша з місячних за звітний період (на перше число місяця) облікова кількість штатних працівників. Особливості визначення облікової кількості штатних працівників визначаються «Інструкцією зі статистики кількості працівників» від 28.09.2005 N 286. Відповідно до п.2.1 зазначеної інструкції «В облікову кількість штатних працівників включаються усі наймані працівники, які уклали письмово трудовий договір (контракт) і виконували постійну, тимчасову або сезонну роботу один день і більше, а також власники підприємства, якщо, крім доходу, вони отримували заробітну плату на цьому підприємстві.»

7. Кількість працівників, що працювали за цивільно – правовими договорами.

8. Найменування платника податків або прізвище ім’я по батькові фізичної особи – підприємця, що подає податковий розрахунок. Також зазначається податкова адреса, тобто місцезнаходження платника податків, відомості про що містяться у єдиному державному реєстрі.

9. Податковий номер органу державної податкової служби.

10. Найменування органу ДПІ.

11. Порядковий номер звітного кварталу і рік арабськими цифрами. Наприклад: за 2 квартал 2011 року.

12. Ідентифікаційний номер фізичної особи, якій виплачується дохід.

13. Відображається сума нарахованого доходу у звітному кварталі (незалежно від того, був виплачений такий дохід чи ні) окремо по кожному виду доходу. Слід зазначити, що у формі 1дф відображаються всі доходи, незалежно від того, чи оподатковуються вони ПДФО чи ні.

Наприклад: Одній фізичній особі у звітному кварталі були нараховані наступні види доходів:

заробітна плата в розмірі 10 000,00 грн;

орендна плата в розмірі 3 500,00 грн. за здавання в оренду особистого автомобіля;

безповоротна фінансова допомога 500,00 грн.

У звіті маємо три окремі рядки для однієї фізичної особи. Нараховані доходи наводяться окремо згідно довідника ознак доходів наведеному у Наказі №1020:

перший рядок – заробітна плата 10 000,00 грн. ознакою доходу 101;

другий рядок – сума орендної плати 3 500,00 грн. з ознакою доходу 106;

третій рядок – безповоротна фінансова допомога 500,00 грн. з ознакою доходу 126.

14. Відображається сума фактично виплаченого доходу (без вирахування ПДФО, ЄСВ, суми ПСП) у розрізі ознак доходів. Утриманий податок на доходи та єдиний соціальний внесок також є доходом, який виплачується фізичній особі. Різниця лише в тому, що цю частку свого доходу фізична особа повинна віддати державі.

Наприклад. Заробітна плата у звітному кварталі кожен місяць виплачувалася у встановлений підприємством термін. Припустимо, вона виплачується до 10 числа місяця, наступного за звітним. В цьому разі Сума виплаченого доходу у графі 3 буде дорівнювати сумі нарахованого доходу у графі 3а.

15. У графах 4а та 4 відображається суми податку на доходи фізичних осіб нараховані та фактично перераховані до бюджету у розрізі ознак доходу. Якщо заробітна плата виплачується регулярно, як у нашому прикладі, то суми у цих графах будуть однакові.

16. Заповнюється ознака доходу відповідно до довідника ознак доходів. Як зазначалося вище, для кожної фізичної особи заповнюється кількість рядків відповідно до того скільки ознак доходу вона мала.

17. Графи 6 та 7 заповнюються тільки для тих фізичних осіб, які приймалися на роботу у звітному кварталі. Якщо одна фізична особа приймалася та звільнялася з роботи протягом звітного періоду декілька разів, то графи 6 та 7 заповнюються стільки разів скільки зустрічається інформація про це. Відображається число, порядковий номер місяця та рік. Наприклад 28.05.2011.

18. У графі 8 зазначається ознака податкової соціальної пільги відповідно до довідника ознак податкових соціальних пільг наведеного у додатку до Наказу. Ця графа заповнюється тільки у разі наявності податкової соціальної пільги.

19. Графа 9 Заповнюється у разі необхідності виправлення помилок, допущених у раніше поданих розрахунках при поданні нового звітного або уточнюючого розрахунку. «0» – якщо рядок необхідно ввести, «1» – якщо рядок необхідно вилучити.

За графами 3а, 3, 4а та 4 підводяться підсумки.

Податковий агент несе відповідальність за неподання, несвоєчасне подання, подання із недостовірними даними або помилками звіту за формою 1дф. Відповідно до пункту 119.2 статті 119 Податкового кодексу за зазначені порушення передбачена відповідальність у вигляді штрафу в розмірі 510 грн. За аналогічне порушення протягом року штраф збільшується до 1020 грн.

Податковий кодекс України №2755-VI від 02.12.2010.

Наказ ДПАУ «Про затвердження форми Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку (форма N 1ДФ) та Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку» №1020 від 24.12.2010 року.

Питання для самоконтролю:

1. Які операції відображаються у Декларації з ПДВ?

2. Особливості заповнення декларації з ПДВ.

3. Які суми відносяться до податкового кредиту?