План технического развития и совершенствования организации производства

Зная производительность (Пмакс = 2000 авто/год), можно определить годовую трудоемкость мастерской (чел.-ч.):

Т = Пмакс∙t (1)

Т = 2000∙12,47 = 24930 (чел.-ч.)

где t – время, потребное для выполнения комплекса работ для одного автомобиля, час.

И тогда определяем численность основного производственного персонала, непосредственно занятого в рабочем процессе (чел.):

![]() (2)

(2)

N = 24930/2520 ≈ 10 (чел.)

где

![]() - фонд рабочего времени производственных

рабочих, час.; который равен 2520 часов

(так как производственные рабочие

работают день через день по 14 часов в

сутки 180 дней в году).

- фонд рабочего времени производственных

рабочих, час.; который равен 2520 часов

(так как производственные рабочие

работают день через день по 14 часов в

сутки 180 дней в году).

Мастерская будет создана в существующем здании. Так же мастерской будет принадлежать территория необходимая для полноценного функционирования, на которой будет располагаться здание (рабочее помещение с оборудованием и зал ожидания), места для постановки автомобилей на пост и мест ожидания.

Финансовый план

Этот раздел производственного бизнес-плана концентрирует в себе результаты всех предыдущих разделов, подводит возможные основные финансовые итоги разработки проекта производственного БП предприятия.

Финансовый план включает в себя следующие самостоятельные разделы: расчет единовременных затрат (капитальных вложений); план по доходам; план по себестоимости; план по прибыли; расчет условий безубыточности.

Расчет единовременных затрат (капитальных вложений).

В состав единовременных затрат входят затраты на технологическое оборудование и др.

Площадь помещений S принимается 3000 м2.

Затраты на приобретение и монтаж технологического оборудования берем из таблицы 2 1614000 руб. (импортное оборудование), в эти суммы включены затраты на оснащение производственных участков и на монтаж оборудования.

1. Планирование доходов выполняется только в случае, если при реализации услуги предприятие получает выручку.

Величина дохода определяется по формуле

Д

=

Д

=

![]() Цi·Ni,

Цi·Ni,

где Цi – цена вида услуги СТО, руб.;

Ni – количество услуг данного вида.

Д = 40·4000 = 160000 руб. (окраска крыльев);

Д = 40·1400 = 56000 руб. (снятие/установка крыла);

Д = 505000 = 250000 руб. (окраска двери с одной стороны)

Д = 50·3000 = 150000 руб. (окраска бампера);

Д = 4·7000 = 28000 руб. (окраска крыши);

Д = 45·1500 = 67500 руб. (рихтовка вмятин);

Д = 30·6000 = 180000 руб. (окраска капота с одной стороны)

Д = 60·2800 = 168000 руб. (замена лобового стекла)

Д = 40·3000 = 120000 руб. (локальная окраска)

(в месяц Д = 1179500 руб.)

Добщ = 117950012 = 14154000 (руб./год)

2. Планирование себестоимости

2.1 Затраты на содержание предприятия: электроэнергию, освещение, горячую и холодную воду.

Затраты на силовую электроэнергию

![]()

![]()

где Рсэ - расход силовой энергии, кВт-ч; рекомендуется принимать 3000...5000 кВт-ч на одного ремонтного рабочего в год;

Цэ - цена электроэнергии, 2,32 руб./кВт.

Затраты на осветительную энергию

![]()

![]() руб.

руб.

где Ноэ - норма расхода электроэнергии, Вт/(м2ч), принимается 15-20 Вт на 1 м2 площади пола;

Q – продолжительность работы электрического освещения в течение года, ч; принимается 2100 ч;

S – площадь пола зданий основного производства, м2.

Затраты на воду определяют для бытовых и технологических нужд.

Затраты на воду для технических целей:

![]()

![]()

где Нтв - норма расхода воды на одно техническое обслуживание, м3 [9];

Nпр- количество обслуживании;

Цтв - цена воды для технических нужд 11,35 руб./м3.

Затраты на воду для бытовых нужд

![]()

![]()

где Нбв- норматив расхода бытовой воды, л; принимается 40 л за смену на одного работающего при наличии душа, при отсутствии - 25 л на одного работающего;

N - количество работников, чел.;

Цбв - цена воды для бытовых нужд, 13,95 руб./л;

Др - количество дней работы предприятия за год, принимается 255

дней.

Затраты на отопление

![]()

![]()

где qнорм - норматив расхода тепла, МДж/м3 год , принимается 220 МДж/м год;

V- объем отапливаемого помещения, м3

Цот~ цена за 1 Гкал отапливаемой площади, руб./Гкал, 1 кал=4,187 Дж.

Сумма затрат на содержание предприятия: электроэнергию, освещение, горячую и холодную воду, канализацию:

![]()

![]()

3. Расчет фонда оплаты труда, для моего проекта:

ФОТобщ = ФЗПрр

где ФЗПрр – фонд заработной платы ремонтных рабочих, руб.;

ФЗПвсп.р – фонд заработной платы вспомогательных рабочих, руб.;

3.1 Заработная плата ремонтных рабочих рассчитывается по тарифу:

ЗПтар = Тобщ·Сч·Кn,

где Тобщ – общая трудоемкость выполнения услуг, чел.-ч.;

Сч – часовая тарифная ставка ремонтного рабочего, руб./чел.-ч.;

Кn – поясной коэффициент, принимаем 1,15.

![]()

где Сч – часовая тарифная ставка ремонтного рабочего в зависимости от разряда, руб.;

Ni – число ремонтных рабочих i-го разряда, чел.

N1 = 6 чел; N2 = 4 чел;

C1 = 70 руб./ч.; C2 = 50 руб./ч.;

Сср.ч = (4·50+6·70)/10 = 62 руб./чел.-ч.

ЗПтар = 10000·62·1,15 = 713000 руб.

3.2

Премия ремонтным рабочим, руб.,

3.2

Премия ремонтным рабочим, руб.,

ЗПn = ЗПтар·Вn/100,

где Вn – процент премии, установленный по подразделению, рекомендуется принимать Вn = 20-40%.

ЗПn = 713000 ·30/100 = 213900 руб.

3.3 Доплата (администратору) мастеру за руководство руб.:

ЗПм = (Nм ·ЗПмин ·Вм ·12)/100,

где Nм – количество мастеров, принимаем 1 чел.;

ЗПмин – минимальная доплата 1000 руб.;

Вм – процент доплат, принимаем 20%.

ЗПм = 1 ·1000 ·0,2 ·12 = 2400 руб.

3.4 Основная заработная плата, руб.:

ФЗПосн = ЗПтар+ЗПn+ЗПм,

ФЗПосн = 713000+213900+2400 = 929300 руб.

3.5 Дополнительная заработная плата, руб.:

ФЗПдоп = ФЗПосн·nдоп/100,

где nдоп – процент дополнительной заработной платы, nдоп = 6–10%.

ФЗПдоп = 929300·0,06 = 55758 руб.

3.6 Общая сумма фонда заработной платы, руб.:

ФЗПобщ = ФЗПосн+ФЗПдоп

ФЗПобщ = 929300+55758 = 985058 руб.

3.7 Среднемесячная заработная плата, руб.:

ЗПсрм = ФЗПобщ/(Np·12)

ЗПсрм = 985058/(10·12) = 8209 руб.

4. В зависимости от формы налогообложения отчисления из фонда оплаты труда могут быть в Пенсионный фонд:

![]()

![]()

5. Амортизация

оборудо вания,

руб.:

вания,

руб.:

Аоб = 0,12·Сб,

где Сб – балансовая стоимость оборудования, руб.:

Аоб = 0,12·1614000 = 193680 руб.

6. Расчет накладных расходов:

НР = (Аоб+ФЗПобщ+С)·0,12,

НР = (193680+985058+652197)·0,12 = 219712,2 руб.

Таблица 5 – Подведем итоги по затратам

Статья затрат |

Сумма затрат, руб. |

Структура, % |

Электроэнергия, освещение, водоснабжение, отопление |

652197 |

31,8 |

Фонд заработной платы |

985058 |

48,1 |

Амортизация оборудования |

193680 |

9,4 |

Накладные расходы |

219712,2 |

10,7 |

Итого |

2050647 |

100 |

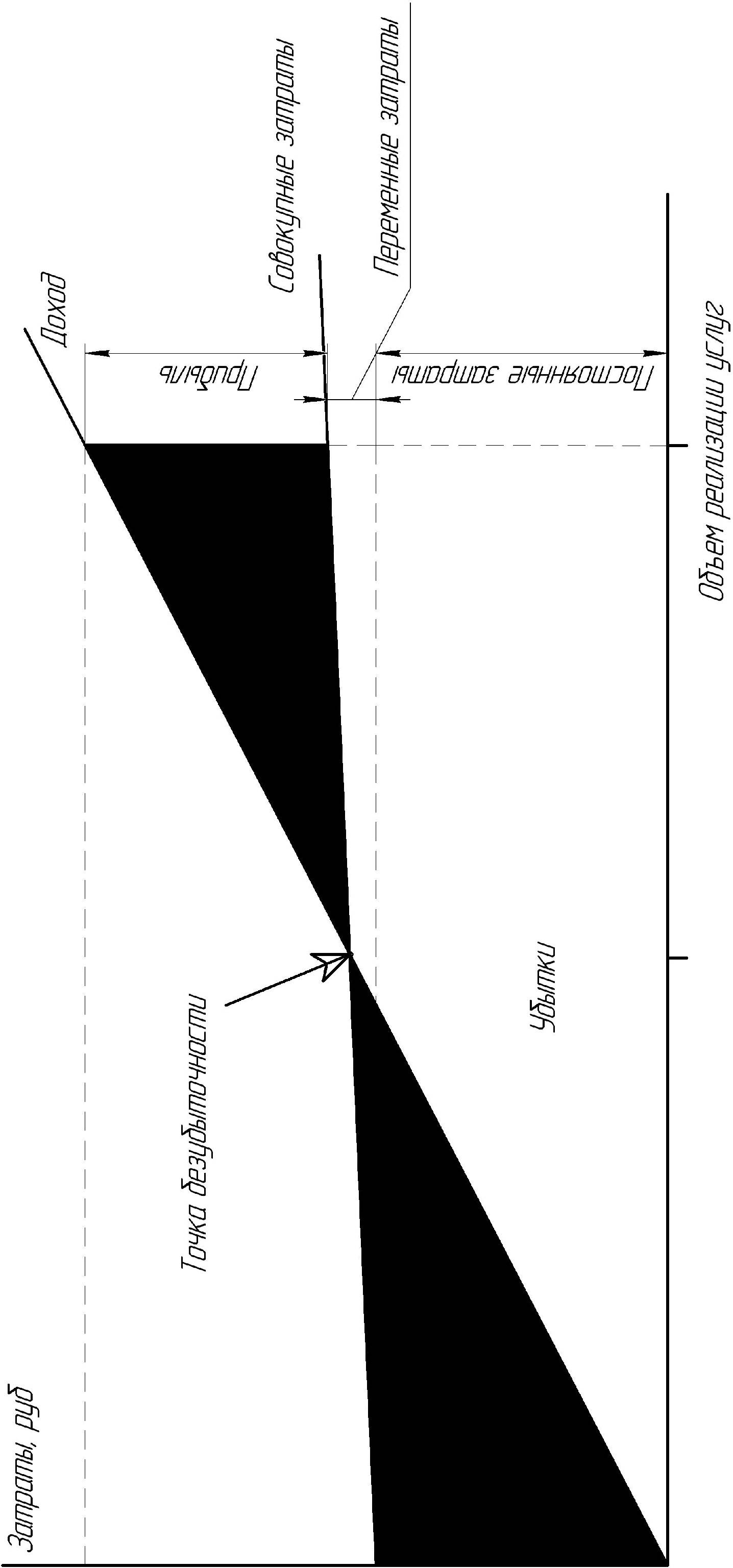

7. Определение оптимального уровня затрат и доходов.

Постоянные затраты, руб.

FC = HP+Аоб+Сот+Сбв+ФОТ,

FC = 219712,2+193680+1839+1080+985058 = 1401369,2 руб.

Переменные затраты, руб.

VC = Cоэ+Ссэ.,

VC = 248472+37120 = 285592 руб.

8. Определение величины налоговых затрат.

Для индивидуальных

предпринимате лей

это может быть величина дохода, налог

от которой составляет 6% или величина

дохода минус затраты. От этой разницы

налог составляет 15%.

лей

это может быть величина дохода, налог

от которой составляет 6% или величина

дохода минус затраты. От этой разницы

налог составляет 15%.

ЕН = (Д – З)·0,15,

ЕН = (14154000 – (648680,2 +285592))·0,15 = 1982959,17 руб.

9. Определение величины прибыли и срока окупаемости.

П = Д – З,

П = 14154000 – 934272,2 = 13219727,8 руб.

ЧП = П – ЕН

ЧП = 13219727,8 – 1982959,17 = 11236768,63 руб.

Ток = К/ЧП,

Ток = 1614000/11236768,63 = 0,2 года.

Графическое

определение точки безубыточности

Графическое

определение точки безубыточности