ВСТУП

Головне призначення прибутку в сучасних умовах господарювання – відбиття ефективності виробничо-збутової діяльності підприємства. Це обумовлено тим, що у величині прибутку повинне знаходити висвітлення відповідності індивідуальних витрат підприємства, пов'язаних з виробництвом і реалізацією своєї продукції й виступаючих у формі собівартості, суспільно необхідних витрат, непрямим вираженням яких повинна з'явитися ціна виробу. Збільшення прибутку в умовах стабільності оптових цін свідчить про зниження індивідуальних витрат підприємства на виробництво й реалізацію продукції. В працях багатьох вчених (зокрема Вуда Ф., Бланка І.А., Вальтера С.Б., Лішанського М.Л. та ін.) присутня думка, що метою створення будь-якого підприємства є отримання прибутку. За умов ринкової економіки отримання максимально можливої суми прибутку є метою будь-якого виробництва, таке бажання максимізації прибутку визначається його роллю в системі економічних відносин:

1. Прибуток є основною метою підприємницької діяльності і мірилом її ефективності.

2. Прибуток є основним джерелом формування фінансових ресурсів підприємства, що забезпечують його розвиток.

3. Прибуток є носієм захисної функції підприємства від загрози банкрутства та головною передумовою зростання ринкової вартості господарюючого суб’єкта.

4. У прибутковій роботі підприємства зацікавлене суспільство, бо прибуток підприємства є фундаментом економічного розвитку країни, джерелом задоволення соціальних потреб в зв’язку з тим, саме отримання прибутку забезпечує надходження до бюджету податків і платежів.

Актуальність теми – визначення прибутку та підходів до його максимізації є важливим для фірми, оскільки кожна бажає отримувати найбільші прибутки, здійснюючи ефективну діяльність. Тому в даній курсовій роботі розглянуто сутність прибутку, фактори, що впливають на

його величину, шляхи максимізації прибутку фірмою та резерви, що впливають на його величину.

Об’єктом дослідження є формування прибутку на підприємстві.

Предметом – види прибутку підприємства, його функції і теорії та їх показники в короткостроковому та довгостроковому періодах.

Метою курсової роботи є визначення сутності прибутку підприємства і підходів до його максимізації.

Завданнями даної роботи є:

проаналізувати види, функції, теорії прибутку та фактори, що впливають на його суму;

визначити шляхи максимізації прибутку конкурентною фірмою у довгостроковому так короткостроковому періодах;

виявити шляхи максимізації прибутку монополією та резерви збільшення прибутку підприємством.

Теоретичні основи прибутку підприємства

Сутність прибутку як економічної категорії, теорії прибутку підприємства

Однією з головних економічних категорій, пов’язаних із діяльністю виробничого підприємства є прибуток. Важлива роль цієї категорії визначається тим, що вона характеризує основну мету підприємницької діяльності виробничого підприємства, підсумовує його головний економічний результат.

Термін «прибуток» має різне тлумачення у практиці фінансового та економічного аналізу. Його сутність змінювалась, доповнювалась і оновлювалась відповідно до тенденції розвитку економічної теорії.

Але, зазвичай, прибуток визначається як перетворена форма додаткового продукту й додаткової вартості, яка виражає відносини між власниками засобів виробництва і найманими працівниками з приводу його створення і привласнення. Термін «перетворена форма» означає, що прибуток приховує справжнє джерело свого виникнення і створює враження, що участь у його створенні брали не лише працівники, а й засоби виробництва.

Власник землі одержує ренту, працівник – заробітну плату, власник грошового капіталу – процент, а підприємець винагороджується прибутком. Це плата за те, що він організовує виробництво, управляє ним, упроваджує інновації, ризикує.

Джерелом такого перевищення може бути, по-перше, досконалість організації виробництва та кваліфікованість управління. Завдяки цьому підприємець може навіть без додаткових інвестицій скоротити витрати на виробництво. Частка продукту в ціні продукції збільшиться. По-друге, реалізація нових ідей у процесі виробництва сприяє зниженню витрат, поліпшенню якості товарів та послуг, появі на ринку нової продукції, збільшенню обсягів продажу, що забезпечує додатковий дохід фірмі. По-третє, прибуток є платою за ризик, який бере на себе підприємець, але підприємець отримує прибуток не просто за те, що ризикує, а за те, що вміє своєчасно запобігти можливим втратам, реально оцінити варіанти виробничо-торгівельних операцій, обрати кращі. Ризик, на який свідомо йде підприємець, упереджуючи всі негативні наслідки, є розумним. Це – гідна підстава для винагороди. По-четверте, прибуток може включати відшкодування за виняткове становище виробника в певній галузі.

Прибуток тим більший, чим менші витрати виробництва і навпаки. Кількісно прибуток – це різниця між доходом від реалізації продукції та сукупними витратами на її виробництво [2, 234]. В умовах ринкової економіки він на рівні підприємства виступає як безпосередня мета виробництва, тому основним завданням кожного підприємства є максимізація прибутку, а така максимізація є водночас – провідним, безальтернативним шляхом до підвищення ефективності виробництва, зростання добробуту населення, поліпшення соціального клімату в суспільстві.

Прибуток – це дохід, який має кілька елементів. Його частиною є заробітна плата підприємця за управління певною справою. Вона подібна до плати, яку отримує звичайний службовець. Другою частиною прибутку є так званий нормальний прибуток. Його відзначають як прийнятне відшкодування капіталовкладень. Кожний підприємець, вклавши у справу капітал, сподівається на розумне відшкодування інвестицій у певній галузі. Третя частина прибутку – це так звана квазі-рента. Вона є прибутком, що тимчасово виникає у підприємців певної галузі через ускладнення із входженням у неї конкурентів. Четвертим елементом прибутку може бути монопольна рента. Вона виникає тоді, коли комусь із підприємців вдається подолати своїх конкурентів і мати монополію у галузі.

Прибутки, які одержують окремі підприємці, розрізняються за своєю величиною, їхня диференціація зумовлюється різними факторами:

кількість залучених до виробництва коштів;

прибутковість вкладень;

рівень витрат на виробництво;

швидкість обороту капіталу;

ринкова ціна.

Отож прибуток - це результат господарської діяльності окремого підприємства або галузі економіки і визначається як грошове вираження різниці між виторгом, отриманим від продажу продукції (послуг) і сумою витрат на її виробництво [2, 186].

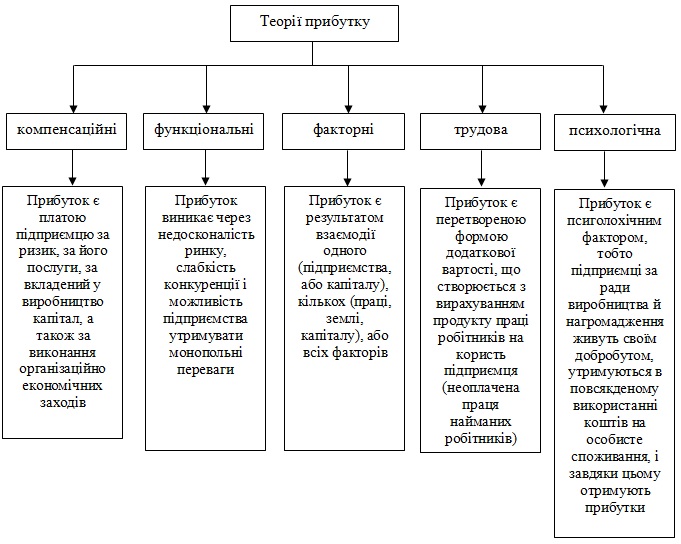

Також слід зазначити, що на протязі декількох століть економістами-класиками досліджувалась сутність поняття «прибуток» та висловлювались різні теорії його формування (див. рис.1)

Рис.1. Основні теорії прибутку та їх стисла характеристика

Однією з перших була теорія прибутку меркантилістів, згідно з якою прибуток виникає в зовнішній торгівлі в результаті продажу товарів за межами країни за вищими цінами, ніж ті, за якими товар куплено.

Класична політична економіка в особі А. Сміта і Д. Рікардо джерело прибутку вбачала у виробництві. А. Сміт прибуток трактував як вирахування підприємця з продукту праці найманого робітника і як результат функціонування капіталу . Д. Рікардо розкрив залежність між прибутком і заробітною платою, яка полягає в тому, що збільшення прибутку призводить до зменшення заробітної плати і навпаки. Цим були обґрунтовані економічні засади суперечностей інтересів підприємців і найманих робітників. Одним з головних чинників підвищення прибутку є суспільна продуктивність праці, яка, зростаючи, зумовлює зниження вартості робочої сили.

Марксистська економічна теорія визначає прибуток як перетворену форму додаткової вартості, що спотворює сутність капіталістичних відносин, маскуючи справжнє джерело прибутку, яким є неоплачена праця найманих робітників.

Сучасна немарксистська економічна теорія найчастіше пов’язує прибуток з капіталом, трактуючи його як винагороду за підприємницьку діяльність, тобто пов’язує його з таким чинником виробництва, як підприємницький талант, підприємницькі здібності [4, 349].

Багато західних економістів при поясненні прибутку використовують теорію трьох факторів виробництва Ж. Б. Сея, за якою участь у створенні вартості беруть праця, земля і капітал. Наприклад, прибуток вони розглядають як дохід від використання засобів виробництва (капіталу) та як плата за працю підприємця з управління та організації виробництва і, отже, дохід на капітал відрізняють від підприємницького доходу.

Але найближче до істини ті теорії, які джерело прибутку вбачають у безпосередньому виробництві й пов’язують його з додатковим продуктом. Прибуток виступає як надлишок над витратами виготовлення товару. Реалізовуючи товар, підприємець одержує певну суму грошей, що становить валову виручку або суму продаж. Якщо з цієї суми вирахувати загальні витрати виробництва, то це і буде прибуток або чиста виручка. Оскільки ця виручка надходить лише після того, як реалізується виготовлений товар, створюється враження, що саме процес реалізації (обігу) і створює прибуток. Проте це поверхове уявлення про прибуток. Лише в сфері обігу прибуток виникнути не може. При продажу товару втілена в ньому вартість додаткового продукту реалізується як надлишок грошей над витратами на виготовлення товару, тобто виступає як прибуток. При цьому прибуток і вартість додаткового продукту, як правило, не збігаються, що пов’язано з тим, що ціни, за якими реалізовуються товари, під впливом ринкової кон’юнктури відхиляється від вартості товару. Недоодержану одним суб’єктом частину вартості додаткового прибутку ринок перерозподілить іншому, на продукцію якого на цей час склався високий попит. У зв’язку з цим останній реалізовує як прибуток і свою, і частину чужої вартості додаткового продукту. Це дає підстави для висновку, що прибуток є формою додаткового продукту.