Типы инвесторов в зависимости от стадии формирования компании

|

|

|

Расширение «Expansion» Реструктуризация «Mezzanine» |

|

|

|

Ранний рост «Early Growth» |

||

|

Старт-ап «Start-Up» |

|||

Посевная «Seed» |

||||

Инвесторы - участники рынка прямого и венчурного инвестирования |

||||

|

Венчур-ные фонды |

|

|

|

|

||||

Рис. 1.3

|

||||

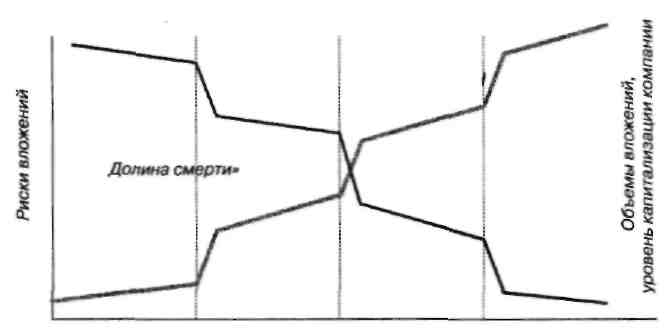

На рис. 1.4 показано, что возрастание успехов финансирования снижает критичность проявления рисков и сокращает зону «долины смерти».

Соотношение рисков и успехов от объёмов инвестиционных вложений

|

|||

Посевная «Seed» |

Старт-ап «Start-Up» |

Ранний рост «Early Growth» |

Расширение «Expansion»

|

Рис. 1.4 |

|||

|

|||

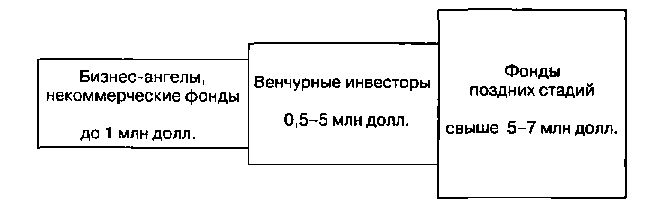

Система финансирования рискованных инновационных проектов (с точки зрения инвестиционного процесса) имеет 3-звенную структуру. Венчурные фонды занимают промежуточное место в цепочке, включая в качестве объектов инвестиций компании, профинансированные бизнес-ангелами. Они фактически создают условия для дальнейшего этапа более высокого уровня капитализации для финансовых институтов более поздних стадий финансирования (рис. 1.5).

Инвестиции в бизнес-проекты большого уровня капитализации

Рис. 1.5

|

|

На практике наблюдается значительное взаимопроникновение одних организационных инвестиционных форм фондов в различных стадии венчурного инвестирования, свойственные другим формам фондов.

Например, бизнес-ангел может оставить часть своей доли в проекте на стадиях «старт-ап» и «ранний рост», продав ее лишь фонду поздних стадий. Фонд поздних стадий, наоборот, в отдельных случаях может войти в венчурный проект, а венчурный фонд — в «посевной» проект.

Разделение предприятий по стадиям первичного формирования является методологическим фактором, помогающим инвесторам определять свое место в индустрии прямых и венчурных инвестиций и устанавливать доминирующую область вложения капитала и иметь для себя четкие критерии и принципы инвестирования.

Предприниматели-претенденты на инвестиции, определив стадию развития своего предприятия, имеют возможность решить к кому стоит обращаться в первую очередь: к бизнес-ангелам, венчурным инвесторам или фондам прямых инвестиций.

Для большинства же предприятий, находящихся в стадии очередной этапной реструктуризации, связанной с изменениями объёмов производства или закрытием рыночного сегмента часто встают те же вопросы, которые решаются в венчурной индустрии и им необходимо определиться, к какому из названных выше этапов, им следует отнести себя. Достаточно часто проблемы реструктуризации решаются либо посредством банкротства, либо посредством привлечения государства, если они затрагивают сложные социальные или экономические проблемы развития отдельных производств.