1.5. Порядок венчурного инвестирования в инновации

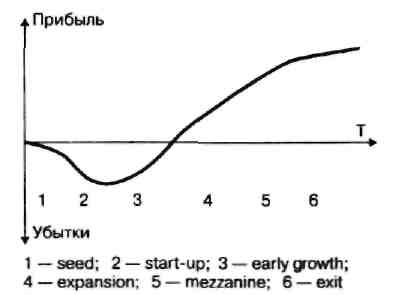

Характер изменения финансового положения компании в зависимости от стадий её формирования, показано на рис. 1.2.

Рис. 1.2. Характер финансового изменения положения компании.

Источник: [Аньшин], [Каширин].

Между периодами «Start-up» и «Early Growth» располагается «долина смерти» (см. выше рис.1.1). В этот период наблюдается наибольшая финансовая задолженность формируемой компании, которая сменяется периодом уменьшения убытков при появлении продукции и начале её продаж. Этот этап является периодом наибольшего риска и «узким местом» формирования компании. В период «Start-up» компания полностью зависит от стабильности венчурного финансирования.

Таким образом, специфика «венчурного финансирования» заключается во вложении капитала в создание новой компании на стадии «Start-up» (американский опыт), а в отдельных случаях и на стадии «Seed» (опыт продвинутых венчурных компаний) в расчете на формирование такого уровня капитализации профинансированной компании в будущем, который позволил бы при отказе от всех имущественных прав на компанию, возместить все имеющиеся инвестиционные затраты и получить высокую прибыль (маржу) на этапе «Exit» - устойчивого самостоятельного функционирования компании. Такой подход позволяет сохранить и существенно преумножить имеющийся капитал.

Венчурное предпринимательство предполагает особый вид экономических отношений, в которых ключевую роль играет участие инвестора в управлении и передаче основателям компании опыта ведения бизнеса, полезных связей и навыков. «Умные» инвестиции и помогают формируемым компаниям перейти через «долину смерти», установить минимальные размеры производства, необходимые для преодоления «точки безубыточности» и на- хождение высоко прибыльных объёмов производства.

Для венчурного инвестирования характерно соотношение «3-3-3-1», когда из 10 проинвестированных компаний: 3 — неудачны, 3 — приносят умеренную доходность, 3 — высокодоходны, а одна оказывается сверхдоходна и приносит сотни процентов прибыли. Это во много раз покрывает издержки, связанные с неудачным инвестированием.

Прямые инвестиции. Более поздние стадии развития компании — early growth, expansion и mezzanine обычно имеют существенно меньшие риски при значительно более крупных объемах инвестирования. Это позволяет привлекать в подобные проекты существенно большее число инвесторов (в т. ч. консервативных и институциональных — пенсионные фонды, страховые компании, банки), чем в венчурный сектор. Результатом таких инвертирований стало развитие отдельного сегмента рынка прямых частных инвестиций (private equity), ориентированного на вложение в проекты стадий early growth, expansion и mezzanine, уже вышедших на прибыльность, но нуждающихся в дополнительных ресурсах. Степень участия инвесторов в управлении private equity проектами — много меньше, чем в случае венчурного инвестирования. Инвестиции в проекты стадий early growth, expansion и mezzanine часто называют инвестициями поздних стадий.

Венчурные инвестиции. Для «посевной» стадии уровень риска столь высок, что будущее лишь с трудом поддается прогнозированию. Технический маркетинг новации крайне затруднен. Из-за этого даже венчурные инвесторы весьма редко участвуют в финансировании предприятий «посевной» стадии.

Коммерческий потенциал роста капитализации «посевных» проектов повлек за собой развитие особого, бизнес-ангельского сектора, которое наряду со «знакомыми инвесторами – группой 3F» (от англ.: 3F — family, friends, fools — семья, друзья, «наивные») и грантовым финансированием является основным двигателем прогресса формирования «посевных» предприятий.

Бизнес-ангелы — это физические лица, рискующие своим собственным капиталом, вкладывая его в проекты стадии «Seed». Наряду с бизнес-ангелами, значительную часть капиталов в «посевной» сегмент предоставляют государственные и другие некоммерческие фонды. Их вложения могут иметь самую разную форму — льготные кредиты, инвестиции, гранты, но грантовое финансирование является превалирующим.

Управление в фондах прямых и венчурных инвестиций осуществляют профессиональные управляющие компании, подконтрольные инвесторам. Отличие бизнес-ангельского сектора состоит в том, что из-за ограниченных объемов финансирования инвесторы предпочитают управлять своими вложениями сами. Типы инвесторов в зависимости от стадии формирования компании приведены на рис. 1.3, а соотношение рисков и успехов от объёмов инвестиционных вложений на рис. 1.4.