2.4. Аналіз та оцінювання виробничого та фінансового лівериджу господарюючого суб’єкта

Методичні рекомендації. Зміна величини прибутку господарюючого суб’єкта може досягатися не тільки під впливом факторів виробничо-фінансової діяльності, а й за рахунок лівериджу. Лівериджем називають важіль впливу на зміну структури активів і пасивів з метою отримання приросту прибутку. Розрізняють три види лівериджу: виробничий, фінансовий і виробничо-фінансовий Виробничий ліверидж розглядають як потенційну можливість впливу на формування прибутку від реалізації продукції шляхом зміни обсягу продажу продукції та структури її собівартості. Чутливість зміни прибутку залежно від обсягу продажу пов’язана з тим, що в структурі собівартості продукції є частина витрат, які не змінюються залежно від зміни обсягу продукції. Вони називаються умовно-постійними. Тому чим більший обсяг продукції, тим менша частка умовно-постійних витрат припадає на кожну її одиницю. Рівень виробничого лівериджу (Лв) визначають відношенням індексу приросту прибутку від реалізації продукції (Іп) до індексу зміни обсягу реалізації продукції у натуральному вираженні (Іо):

![]()

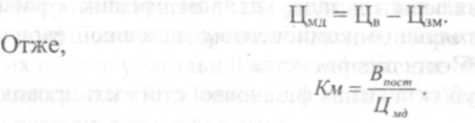

Рівень виробничого лівериджу свідчить про ступінь ризику покриття витрат виробничого характеру й отримання необхідного прибутку. Чим більше значення виробничого лівериджу, тим більший виробничий ризик. Критичний або беззбитковий обсяг виробництва і реалізації продукції (Км) можна розраховувати, якщо загальну суму умовно-постійних витрат (Впост) розділити на ставку маржинального доходу у ціні продукції (Цмд). Ставку маржинального доходу визначають як різницю ціни виробу (Цв) і частки змінних витрат у ціні (Цзм). Тобто:

Під час оцінювання виробничого лівериджу враховувалися лише виробничі витрати. Однак на зміну прибутку впливають і фінансові витрати, пов’язані зі сплатою відсотків за довгостроковими позиками. Потенційна можливість впливу на формування прибутку за рахунок використання в покриття пасивів довготермінових позик і кредитів називається фінансовим лівериджем. Чим більше господарюючий суб’єкт залучає довготермінові позики і кредити, тим більше воно сплачує відсотків за кредит з прибутку. Рівень фінансового лівериджу (Лф) розраховують як відношення темпів приросту чистого прибутку (Ічп) до темпів приросту прибутку бід реалізації продукції:

![]()

Рівень фінансового лівериджу свідчить про еластичність чистого прибутку до прибутку від реалізації, яку досягають зміною співвідношення власного та залученого капіталу. Змінюючи це співвідношення можна впливати на величину прибутку і ступінь прибутковості власного капіталу. Фінансовий ліверидж пов’язаний з фінансовим ризиком, який визначається неможливістю сплати відсотків за довгостроковими позиками та кредитами. Чим виший рівень фінансового лівериджу, тим більший фінансовий ризик.

Синтетичним показником лівериджу є виробничо-фінансовий ліверидж (Лвф), який визначають як добуток виробничого та фінансового лівериджу:

![]()

Ці показники лівериджу використовують під час прогнозування виробничого та фінансового ризиків.

3. Програма для оцінювання фінансової стійкості господарюючого суб’єкта

Мета. Оцінити фінансову стійкість на основі об’єктивного аналізу величини та структури активів і пасивів балансу господарюючого суб’єкта і визначення на цій основі заходів його фінансової стабільності й незалежності, а також відповідності фінансово-господарської діяльності цілям статутної діяльності.

Фінансова стійкість - це незалежність господарюючого суб’єкта (автономність) від зовнішніх джерел. Тобто фінансово стійким можна вважати такий господарюючий суб’єкт, який за рахунок власних коштів спроможне забезпечити запаси і витрати, своєчасно розрахуватись із своїми зобов’язаннями, не допустити простроченої кредиторської заборгованості.

Суть фінансової стійкості визначається ефективним формуванням, розподілом і використанням фінансових ресурсів. Фінансова стійкість - це критерій надійності партнера. її оцінка дозволяє зовнішнім суб’єктам аналізу (насамперед партнерам по договірних відносинах) визначити фінансові можливості господарюючого суб’єкта на тривалу перспективу. Фінансова стійкість являє собою комплексне поняття, яке формується в процесі всієї виробничо-господарської діяльності, під впливом різних фінансово-економічних процесів і є головним компонентом загальної економічної стійкості господарюючого суб’єкта підприємства.

Для господарюючого суб’єкта аналіз фінансової стійкості проводиться в такій послідовності:

- Аналіз фінансової стійкості господарюючого суб’єкта;

- Визначення і аналіз типу фінансової стійкості господарюючого суб’єкта.