2.2. Аналіз рентабельності капіталу господарюючого суб’єкта

Методичні рекомендації. Рівень прибутковості, тобто рівень ефективності роботи господарюючого суб’єкта, можна визначити за допомогою показників рентабельності.

Рентабельність - це якісний вартісний показник, що характеризує рівень віддачі витрат або міру використання наявних ресурсів у процесі виробництва, робіт і послуг.

Співвідношення прибутку з авансованою вартістю або поточними витратами. характеризує рівень рентабельності. У найзагальнішому розумінні рентабельність означає прибутковість виробництва і реалізації всієї продукції (товарів, робіт, послуг) як окремих її видів так і в цілому по суб’єкту господарської діяльності.

Вихідні дані. Ф. № 1 „Баланс” („Лист 1”), та Ф. № 2 „Звіт про фінансові результати” („Лист 2”) за минулий та звітний періоди.

Комп’ютерна технологія аналітичних досліджень. В операційній системі Microsoft Excel у „Листі 7” створюємо табл. 2.3 „Динаміка показників рентабельності капіталу господарюючого суб’єкта”.

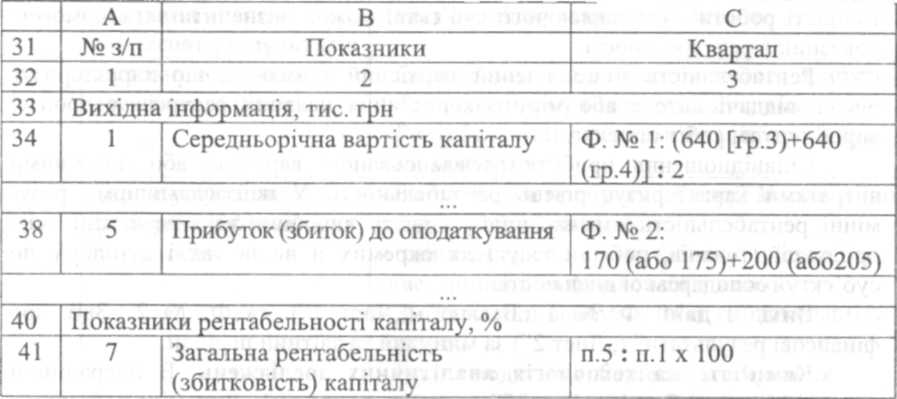

Для розрахунку користуємось табл. 5

Таблиця 5

Таблиця для розрахунку

|

А |

В |

С |

31 |

№ з/п |

Показники |

1 квартал |

32 |

1 |

2 |

3 |

33 |

Вихідна інформація, тис. грн. |

||

|

|||

37 |

4 |

Середньорічна вартість оборотних виробничих активів |

Ф. № 1: [100+110+120 (гр. 3) +100+110+120 (гр. 4)1:2 |

1. З метою отримання результату розрахунків в клітинці С-37 табл. 2.3 ,Динаміка показників рентабельності капіталу господарюючого суб’єкта” (рядок 4, „Середньорічна вартість оборотних виробничих активів”) ставимо знак „=”, після чого переходимо в „Лист 1”, де активізуємо та плюсуємо клітинки, що містять числа, які належать до рядків 100, 110 та 120 в графі 3 Балансу (на початок звітного періоду) та графі 4 Балансу (на кінець звітного перісту) і ці графи додаємо. Потім усі числа беремо в дужки (дужку відкриваємо після переходу в програму „Лист 1” до активізації першої клітинки, а закриваємо дужку після активізації останньої клітинки), позначаємо рівняння знаком ,,/” (поділити) на 2, і натискуємо на клавішу „Enter”.

2. Для визначення середньоквартальної або середньорічної вартості та рентабельності капіталу створюємо додаткову розрахункову таблицю таблиця 6.

Таблиця 6

Таблиця для розрахунку

В другій частини табл. 2.3 „Динаміка показників рентабельності капіталу господарюючого суб’єкта» в клітинці С-41 (рядок 7, „Загальна рентабельність (збитковість) капіталу”) ставимо знак „=”, активізуємо клітинку С-38 (рядок 5, „Прибуток (збиток) до оподаткування»), потім ставимо знак „/” (поділити), і активізуємо клітинку „С-34” (рядок 1, „Середньорічна вартість капіталу”), далі ставимо знак „*” (помножити), набираємо число „100” і натискуємо на клавішу „Enter”.

Таблиця 23

Динаміка показників рентабельності капіталу підприємства господарюючого суб’єкта

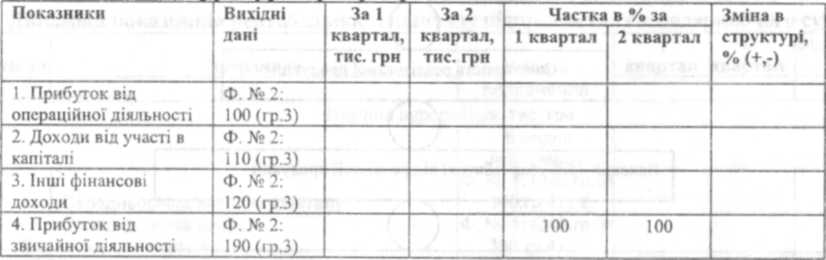

2.3. Аналіз і оцінювання рівня прибутку господарюючого суб’єкта

Методичні рекомендації. В умовах ринкової економіки чистий прибуток є основою економічного та соціального розвитку господарюючого суб’єкта.

Саме з цим алгоритмом можна розглядати всю сукупність показників абсолютних фінансових результатів. Це, насамперед, стале джерело фінансування розвитку господарюючого суб’єкта (реінвестування прибутку) виплати дивідендів, створення резервних фондів, задоволення соціальних і матеріальних потреб працівників та благодійної діяльності. Цей показник є вираженням ділової активності та ефективності менеджменту.

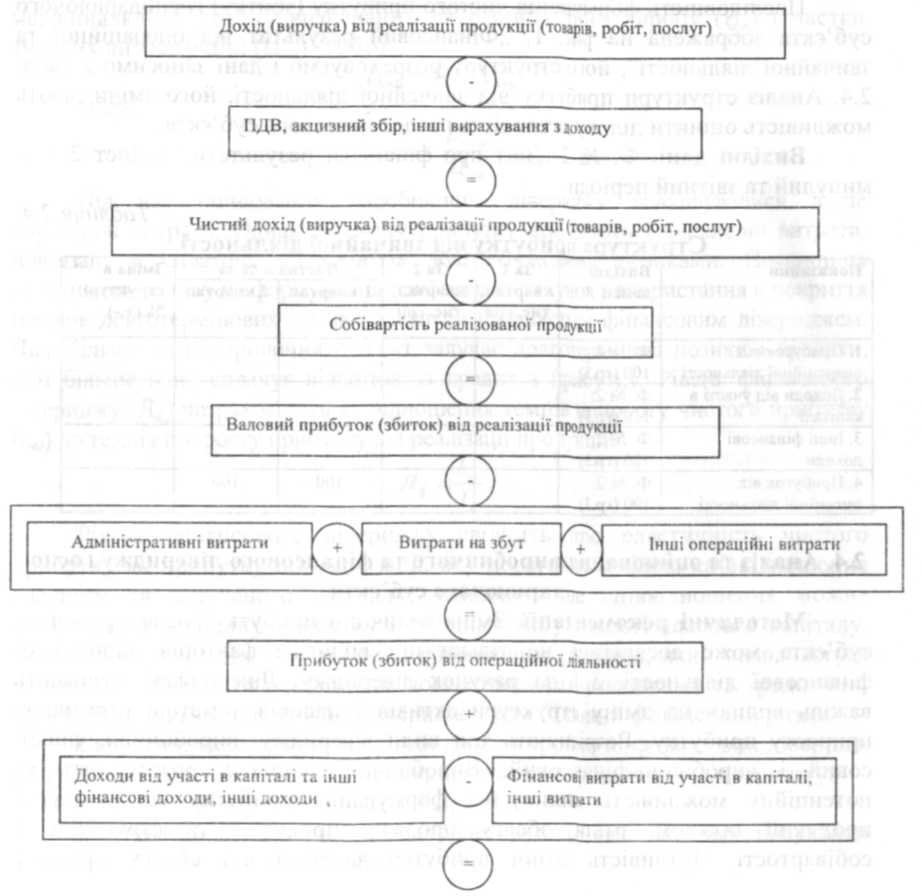

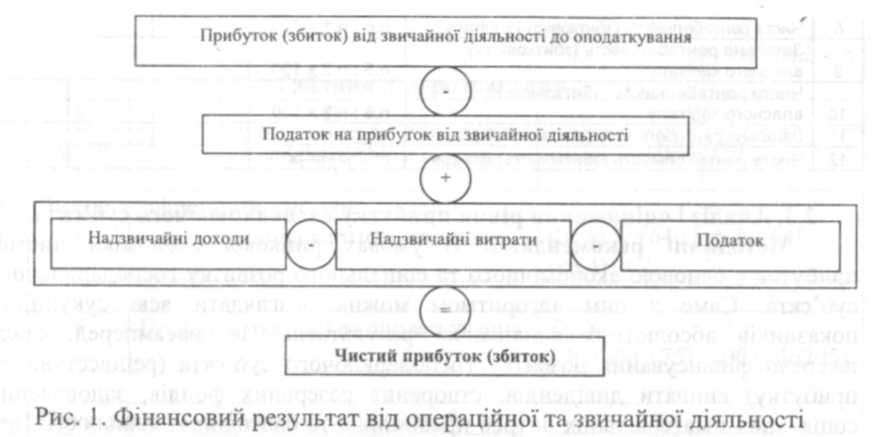

Послідовність формування чистого прибутку (збитку) господарюючого суб’єкта зображена на рис. 1. „Фінансовий результат від операційної та звичайної діяльності”, його структуру розраховуємо і дані заносимо в табл. 2.4. Аналіз структури прибутку від звичайної діяльності, його зміни дають можливість оцінити ділову активність господарюючого суб’єкта.

Вихідні дані. Ф. № 2 „Звіт про фінансові результати” („Лист 2”) за минулий та звітний періоди.

Таблиця 2.4.