4. Теория поведения фирмы. Издержки производства, их специфика в рыночных условиях. Виды издержек

В какой бы рыночной структуре не действовала фирма, она должна решить 2 вопроса:

1.Следует ли ей вообще оставаться в отрасли и производить продукцию или прекратить существование.

2.Если оставаться в отрасли, то какое кол-во продукции производить?

При решении этих проблем следует руководствоваться след. правилами.

1)Правило1: Фирме имеет смысл продолжать функционирование, если при достигнутом уровне пр-ва её доход превосходит переменные издержки. Следует прекратить, если суммарный доход от продажи произведенного ею товара не превосходит переем. издержек (Р<AVC - цена меньше ср. переем. изд)

Правило2: До какого уровня фирма должна расширять объемы выпуска. Здравый смысл подсказывает, что если пр-во одной доп. ед. товара дает доход превышающий издержки связанные с изготовлением этой ед. товара, то фирме межно увеличить объем продукции. Фирме нет необходимости расширять пр-во, если доход от продажи последней единицы продукции станет равным издержкам её пр-ва.

2) если фирма решила продолжать пр-во, то она должна выпускать такое кол-во продукции, при котором предельный доход равен предельным издержкам.

Издержки производства - это затраты по производству, связанные с отказом от альтернативного использования ресурсов. Затраты, оцениваемые по наилучшему из альтернативных вариантов использования данных ресурсов, называются вмененными издержками, что и составляет их экономическое содержание. В этом смысле издержки производства - стоимость отвлеченных от альтернативного использования ресурсов.

Производитель может привлекать ресурсы извне, и тогда издержки представляются в виде денежных выплат поставщикам ресурсов, а может использовать и собственные ресурсы, и тогда издержки производства представляются в виде затрат по удержанию ресурсов от альтернативного использования. Последний вид затрат не найдет отражения в бухгалтерском балансе, что будет означать занижение фактического уровня издержек производства. Поэтому различают явные (бухгалтерские) и неявные (вмененные издержки или издержки упущенных возможностей).

Явные издержки – это затраты на ресурсы, которые фирма покупает на рынке(сырье, полуфабрикаты, топливо, амортизация оборудования и зданий, зарплата со всеми начислениями, административные и транспортные затраты).

Неявные издержки – это те доходы, которые могли бы быть получены на собственные ресурсы, если бы их предоставить за плату другим пользователям (процент на собственный капитал, арендная плата за помещение, плата за организаторскую работу предпринимателя).

Выделяют два вида прибыли:

Бухгалтерская прибыль - это совокупная выручка за вычетом бухгалтерских издержек.

Экономическая прибыль - это разница между совокупной выручкой и экономическими издержками. Она меньше бухгалтерской на величину неявных издержек и нормальной прибыли.

Также различают издержки в краткосрочном и долгосрочном периодах:

Краткосрочный период – это период времени, слишком короткий, чтобы изменить свои производственные мощности, но достаточно продолжительный для изменения степени интенсивности их использования.

В краткосрочном периоде издержки делятся на постоянные и переменные.

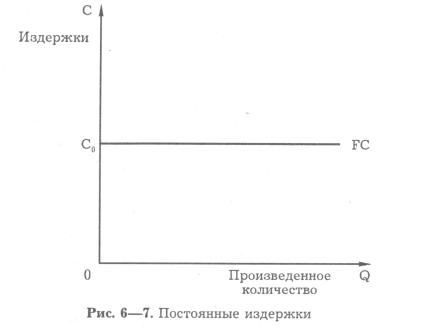

Постоянные – это издержки, которые не меняются с изменением объема производства.

К

ним относятся: проценты за кредит;

арендная плата; расходы на охрану;

страховые взносы; зарплата управленческого

персонала и рабочих-повременщиков;

часть отчислений на амортизацию и

оборудование.

К

ним относятся: проценты за кредит;

арендная плата; расходы на охрану;

страховые взносы; зарплата управленческого

персонала и рабочих-повременщиков;

часть отчислений на амортизацию и

оборудование.

AFC = FC/Q – средние постоянные издержки,

где FC-постоян. издержки.,Q- объем продаж.

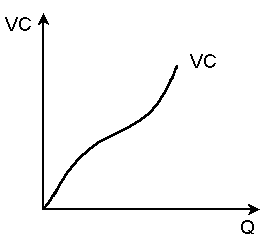

Переменные – это издержки, которые изменяются с изменением объема производства.

К ним относятся: затраты на сырье, топливо, электроэнергию, транспорт; затраты на оплату труда рабочих- сдельшиков.

AVC = VC/Q – средние переменные издержки

Сумма пост. и переем. издержек наз.общими (валовыми) издержками.

Затраты на единицу продукции наз. средними общими издержками.

АТС=ТС/Q : АVC=VC/ Q - средние переменные издержки

AFC=FC/Q – средние постоянные издержки ; АТС= АТС+ АVC

Динамика сред издержек характеризует положение фирмы на рынке

Долгосрочный период – это период достаточно продолжительный, чтобы изменить количество всех использованных ресурсов, включая производственные мощности. В долгосрочном периоде все издержки являются переменными.

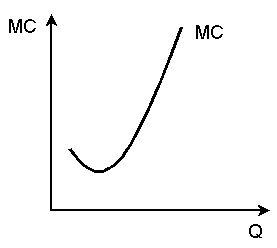

Предельные издержки – это дополнительные издержки, связанные с выпуском одной добавочной единицы продукции.

MC = TCn - TCn-1 , где ТС – общие издержки, определяемые как FC + VC