2.3 Генеральный бюджет организации

Процесс составления организацией бюджета называется бюджетным циклом, который состоит из таких этапов, как:

-планирование, с участием руководителей всех центров ответственности, деятельности организации в целом, а также ее структурных подразделений;

-определение показателей, которые будут использоваться при оценки этой деятельности;

-корректировка планов, с учетом предложенных поправок.

В зависимости от поставленных задач различают следующие виды бюджетов:

-генеральные и частные;

-гибкие и статические.

Бюджет, который охватывает общую деятельность предприятия, называют генеральным. Его цель- объединить и суммировать сметы и планы различных подразделений предприятия, называемые частными бюджетами.

В результате составления генерального бюджета создаются:

-прогнозируемый баланс;

-план прибылей и убытков;

-прогноз движения денежных средств.

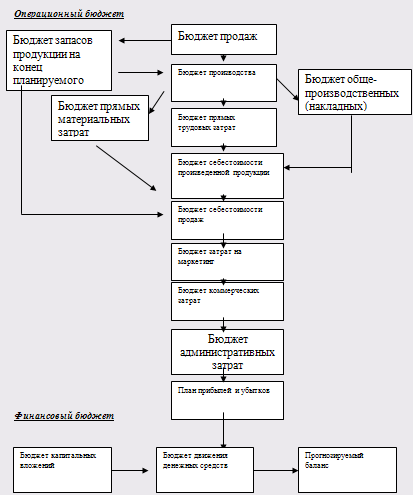

Генеральный бюджет любой организации состоит из двух частей:

1.Операционного бюджета- включающего план прибылей и убытков, который детализируется через вспомогательные (частные ) сметы, отражающие статьи доходов и расходов организации;

2.Финансового бюджета- включающего бюджеты капитальных вложений, движения денежных средств и прогнозируемый баланс.

Бюджеты разрабатываются управленческой бухгалтерией совместно с руководителями центров ответственности, процесс разработки, как правило идет снизу вверх. Несмотря на единую структуру, состав элементов генерального бюджета (особенно его операционной части) во многом зависит от вида деятельности организации. В связи с этим можно выделить такие основные его типы:

Генеральный бюджет торговой организации;

Генеральный бюджет производственного предприятия.

Генеральный бюджет производственного предприятия также как и торгового состоит из операционного и финансового бюджетов (Рис.1). Все частные бюджеты взаимосвязаны.

Конечной целью работы над операционным бюджетом является разработка плана прибылей и убытков. В промышленности он имеет следующий вид:

Выручка – Производст. Себестоим. Реализ. продукции = Валовая прибыль

Валовая прибыль – Операционные расходы=Операционная прибыль

Выручка от продаж определяется бюджетом продаж по формуле 1:

Ср= Згпн+Спр –Згпк, (1)

Где Ср- себестоимость реализованной продукции, руб.

Згпн- запасы готовой продукции на начало периода, руб.

Спр- себестоимость произведенной продукции, руб.

Згпк- запасы готовой продукции на конец периода, руб.

Рис.1 Генеральный бюджет производственного предприятия.

Таким образом, для составления бюджета себестоимости реализованной продукции необходимо составить бюджет себестоимости произведенной продукции и оценить запасы готовой продукции на начало и конец планируемого периода.

Запасы готовой продукции на начало периода приводятся в балансе предприятия. Стоимость запасов на конец периода определяется в бюджете запасов на конец отчетного периода, который разрабатывается по решению руководства.

Следовательно, для построения бюджета себестоимости произведенной продукции необходимо составить:

- бюджет производства;

- бюджет закупок материалов;

- бюджет затрат по прямой заработной плате;

- бюджет общепроизводственных расходов.

Функции бюджета как средства контроля и оценки деятельности предприятия раскрываются только тогда, когда прогнозируемые показатели сравнивают с фактическими. Иными словами, по завершении планового периода необходимо составить отчет о деятельности предприятия, в котором будут сравниваться прогнозируемые и фактические показатели.

Основной вопрос- Каковы причины отклонения прибыли фактической от плановой? Проводится пофакторный анализ прибыли, который выполняется на четырех уровнях- нулевом, первом, втором, третьем.

В основе нулевого уровня анализа лежит сравнение статического бюджета с фактическими результатами.

Первый уровень. Расчеты, выполняемые на первом уровне факторного анализа прибыли, предполагают использование данных гибкого бюджета, который составляется не для конкретного уровня деловой активности, а для определенного его диапазона, т.е. им предусматривается несколько альтернативных вариантов объема реализации. Для каждого из них здесь определена соответствующая сумма затрат. Таким образом, гибкий бюджет учитывает изменения затрат в зависимости от изменения уровня продаж, он представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями. В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные. Если в статическом бюджете затраты планируются, то в гибком бюджете они рассчитываются. В идеальном случае последний составляется после анализа влияния изменений объема реализации на каждый вид затрат.

Задача анализа первого уровня- выявить степень влияния на прибыль двух "укрупненных" факторов:

1.Изменение фактического объема реализации в сравнении с запланированным;

2.Изменение суммы затрат в сравнении с запланированной.

Второй и третий уровни анализа позволяют более подробно исследовать влияние на прибыль затратного фактора. Это связано с тем, что общая сумма расхода любого вида ресурса (в денежной оценке) складывается под влиянием двух составляющих:

-цены единицы этого ресурса;

-нормы потребления ресурса в натуральном выражении на единицу продукции.

Второй уровень анализа предполагает расчет отклонений по цене ресурсов. Результаты расчетов, выполненные на этом этапе, показывают, как повлияло на прибыль отклонение фактической цены приобретения ресурсов от нормативной (предусмотренной в бюджете). Отклонение по цене- это разница между фактической и нормативными ценами приобретения ресурсов, умноженная на фактический объем реализованной продукции.

Задача заключительного третьего уровня анализа состоит в том, чтобы выяснить, как повлияло на прибыль отклонение фактического расхода того или иного вида ресурсов от расхода, предусмотренного нормативной базой организации.

Отклонения, выявленные на этом этапе пофакторного анализа прибыли, позволяют оценить степень эффективности использования приобретенных ресурсов. Они выявляются в результате сравнения нормативной величины использованных ресурсов с их фактическим приобретением и вычисляются по формуле:

Отклонение по производительности= (факт. Объем использованных ресурсов – План. Объем используемых ресурсов) * Стандартная цена на ресурсы. Затронутые проблемы актуальны не только для организации в целом, но и для ее отдельных структурных подразделений.