25. Основные фонды, их оценка и амортизация

Основные фонды предприятия — совокупность произведенных общественным трудом материально-вещественных ценностей, действующих в неизменной натуральной форме в течение длительного периода времени и утрачивающих свою стоимость по частям.

В финансовой отчетности используется понятие «основные средства». В соответствии с ПБУ 6/01 "Учет основных средств", основные средства - это активы, срок использования которых предприятием в своей хозяйственной деятельности превышает 12 месяцев или один операционный цикл, если последний превышает 12 месяцев. При этом использование имущества в качестве ОС должно быть целенаправленно на производство продукции, выполнение работ, оказание услуг или для управленческих нужд предприятия и способно приносить предприятию экономические выгоды (доход) в будущем. В момент признания актива в качестве объекта ОС предприятие не предполагает его последующую перепродажу.

ОС в зависимости от целевого назначения и выполняемых функций в процессе производства подразделяются на следующие виды (группы, подгруппы): здания; сооружения; рабочие и силовые машины и оборудование; измерительные и регулирующие приборы и устройства; вычислительная техника; транспортные средства; инструмент; производственный и хозяйственный инвентарь и принадлежности; рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и проч.

В различных отраслях экономики структура ОС не одинакова. Она отражает техническую оснащенность, особенности их технологии, специализации и организации производства (напр., в машиностроении ведущее место занимают машины и оборудование).

ОС имеют следующие виды денежной оценки:

- первоначальная стоимость, по которой они принимаются к бухгалтерскому учету;

- восстановительная стоимость, которую они имеют в период воспроизводства, с учетом морального износа и переоценки;

- остаточная стоимость, которая представляет первоначальную или восстановительную стоимость за минусом износа.

Первоначальной стоимостью ОС, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов. Изменение первоначальной стоимости ОС допускается в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки объектов ОС, а также в случаях их модернизации.

Предприятие может не чаще одного раза в год переоценивать группы однородных объектов ОС. Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта. Периодичность переоценки предприятие определяет самостоятельно и закрепляет ее проведение в учетной политике.

Амортизация – это денежное выражение износа ОС. Стоимость объектов ОС погашается посредством начисления амортизации, которое производится одним из следующих способов:

1) линейный способ

2) способ уменьшаемого остатка

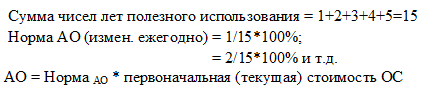

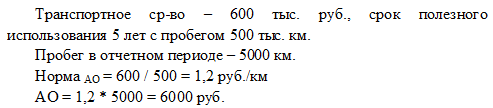

3) способ списания стоимости по сумме чисел лет срока полезного использования

4) способ списания стоимости пропорционально объему продукции (работ)

В течение отчетного года амортизационные отчисления по объектам ОС начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Эффективность использования ОФ оценивается следующими показателями:

1) фондоотдача (коэффициент оборота (оборачиваемости) основных средств) - это показатель, отражающий уровень эксплуатации основных средств и результативность их применения. Значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств.

ФО = Стоимость выпущенной товарной продукции /

Среднегодовая стоимость основных средств

2) фондоемкость (показатель, обратный фондоотдаче; характеризует стоимость производственных основных фондов, приходящуюся на 1 руб. продукции.)

ФЕ = Среднегодовая стоимость основных средств /

Стоимость выпущенной товарной продукции

3) фондовооруженность (показатель, характеризующий оснащенность работников предприятий ОПФ).

ФВ = Среднегодовая стоимость основных средств /

Среднесписочная численность работников

Фотд и Фвооруж влияют на эффективности работы предприятия, их увеличение ведет к увеличению производительности труда.

4) производительность труда

![]()