7 Автокорреляция

7.1 Автокорреляцияның пайда болуы

Регрессия

коэффициенттерінің маңыздылығын және

регрессия теңдеуінің сапасын тексеруден

басқа регрессия параметрлерінің бағасын

жылжымаған және тиімді болуын қамтамасыз

ететін Гаусс-Марков шарттарының

орындалуын тексеру қажет. Гаусс-Марковтың

үшінші шартын (әртүрлі бақылаулардағы

кездейсоқ мүшелердің тәуелсіздігі)

оның бірінші шарты

![]() орындалғанда былай жазуға болады.

орындалғанда былай жазуға болады.

![]()

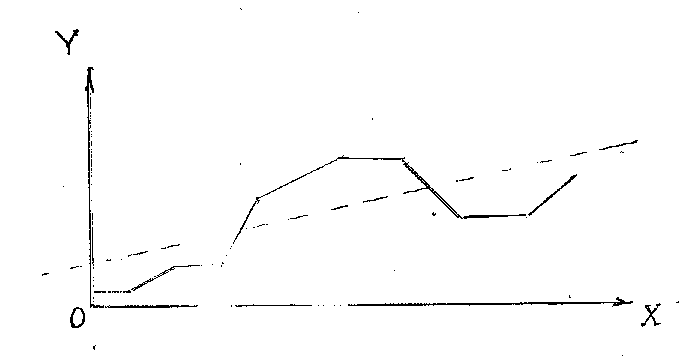

Осы шарт орындалмау нәтижесінде, яғни кездейсоқ мүшелердің арасында байланыс болса, автокорреляция пайда болады. Автокорреляция оң болған жағдайда бірқатар тізбектелген бақылауларда кездейсоқ мүше тәуелді айнымалы мәнін бір бағытта жылжытады; сосын бірнеше тізбектелген бақылауларда қарама-қарсы бағытқа жылжытады; сосын қайтадан бастапқы бағытпен жылжытады.

Сурет 9 − Оң автокорреляция.

Экономикада

оң автокорреляция іскерлік белсенділік

циклымен, әсері регрессия теңдеуінің

кездейсоқ мүшесімен айқындалатын

мерзімдік өзгерістермен байланысты

болуы мүмкін. Теріс автокорреляцияда

кездейсоқ шамасы қолдануы қарама-қарсы

таңбалы

![]() кездейсоқ мүшенің қолданысымен

ауыстырылады.

кездейсоқ мүшенің қолданысымен

ауыстырылады.

Сурет

10 − Теріс автокорреляция.

Сурет

10 − Теріс автокорреляция.

Әдетте экономикада оң автокорреляция пайда болуы мүмкін, әсіресе уақытша қатарлар үшін. Бақылаулар жиі болу әсерінен автокорреляция пайда болуы ықтимал.

7.2 Автокорреляцияны айқындау

Регрессия

коэффициенттерінің нақты мәндері

белгісіз болғандықтан әрбір бақылауда

кездейсоқ мүше

-ның

мәндері де белгісіз. Сондықтан тек қана

![]() ауытқулардың өзара корреляциялық

байланысын тексеруге мүмкіндік бар.

Бірінші ретті автокорреляция коэффициенті

ауытқулардың өзара корреляциялық

байланысын тексеруге мүмкіндік бар.

Бірінші ретті автокорреляция коэффициенті

![]() және оларға сәйкес

және оларға сәйкес

![]() ауытқулар таңдама корреляция коэффициенті

ауытқулар таңдама корреляция коэффициенті

(бұл жерде және үшін таңдаманың ортасы салыстырмалы аз шама, сондықтан ескерілмеген)

![]()

онда автокорреляция коэффициенті

Автокорреляцияны айқындау үшін Дарбин-Уотсон статистикасы қолданылады.

Автокорреляция

оң болғанда

![]() сондықтан

сондықтан

![]() болады. Автокорреляция теріс болғанда

болады. Автокорреляция теріс болғанда

![]() сондықтан

сондықтан

![]() болады.

Автокорреляция жоқ болғанда

болады.

Автокорреляция жоқ болғанда

![]() онда

онда

![]() болады.

Дарбин –Уотсон статистикасының кризистік

мәндері түсіндіруші айнымалылармен

қатар таңдамада қабылдайтын мәндеріне

тәуелді. Сондықтан Дарбин –Уотсон

статистикасының

және

статистикалардан

өзгешелігі оның

болады.

Дарбин –Уотсон статистикасының кризистік

мәндері түсіндіруші айнымалылармен

қатар таңдамада қабылдайтын мәндеріне

тәуелді. Сондықтан Дарбин –Уотсон

статистикасының

және

статистикалардан

өзгешелігі оның

![]() кризистік мәндерінің кестесін құруға

болмайды.

табу

үшін оның

кризистік мәндерінің кестесін құруға

болмайды.

табу

үшін оның

![]() жоғарғы

және

жоғарғы

және

![]() төменгі

шекараларын көрсету керек.

төменгі

шекараларын көрсету керек.

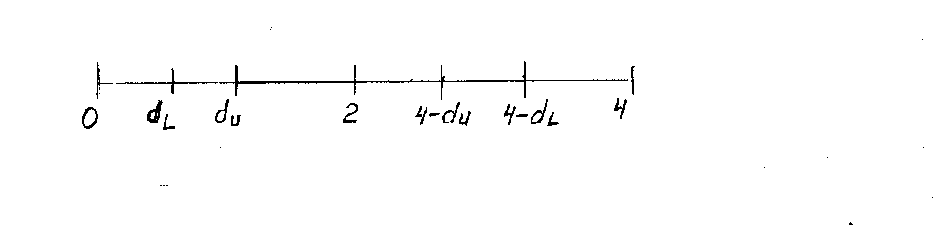

Сурет

11 − DW мәндерінің кризистік нүктелерінің

шекарасы.

Сурет

11 − DW мәндерінің кризистік нүктелерінің

шекарасы.

Автокорреляцияда келесі нөлдік және альтернативті болжамдар қойылады:

![]() оң

автокорреляция жоқ;

оң

автокорреляция жоқ;

: оң автокорреляция бар.

Егер

![]() болса,

онда

болса,

онда

![]() және

болжамы

қабылданбайды,

орындалады,

яғни оң автокорреляция бар деп қорытынды

жасауға болады. Егер

және

болжамы

қабылданбайды,

орындалады,

яғни оң автокорреляция бар деп қорытынды

жасауға болады. Егер

![]() болса,

онда

болса,

онда

![]() болады және

жоққа шығарылмайды, яғни оң автокорреляция

жоқ деген қорытынды жасалады.

болады және

жоққа шығарылмайды, яғни оң автокорреляция

жоқ деген қорытынды жасалады.

![]() жағдайда

жағдайда

![]() мен

салыстыруға

мүмкіндік жоқ және автокорреляция бар

немесе жоқ деп айтуға болмайды.

мен

салыстыруға

мүмкіндік жоқ және автокорреляция бар

немесе жоқ деп айтуға болмайды.

![]() интервалы

анықталмағандық зонасы деп аталады.

Осы схема бойынша теріс автокорреляцияның

бар болуын тексеруге болады. Егер

интервалы

анықталмағандық зонасы деп аталады.

Осы схема бойынша теріс автокорреляцияның

бар болуын тексеруге болады. Егер

![]() болса, онда теріс автокорреляция бар

деп қорытынды жасалады. Егер

болса, онда теріс автокорреляция бар

деп қорытынды жасалады. Егер

![]() болса, онда теріс автокорреляция жоқ

деп есептелінеді. Егер

болса, онда теріс автокорреляция жоқ

деп есептелінеді. Егер

![]() болса, онда теріс автокорреляция бар

немесе жоқ деп тұжырым жасауға болмайды.

болса, онда теріс автокорреляция бар

немесе жоқ деп тұжырым жасауға болмайды.

Ендеше

![]() Дарбин – Уотсон статистикасы

Дарбин – Уотсон статистикасы

![]() интервалында жататын болса, онда бірінші

ретті автокорреляция жоқ деп есептейміз.

интервалында жататын болса, онда бірінші

ретті автокорреляция жоқ деп есептейміз.