Корректировочный счет-фактура: заполнение строчной части

Итак, документ называется не просто «счет-фактура», а именно «корректировочный счет-фактура». Он содержит многие привычные реквизиты, такие как порядковый номер и дата, наименование, адрес и ИНН – ваши и покупателя – и т.п. Но есть и особенные:

порядковый номер и дата первоначального счета-фактуры, по которому изменяется стоимость;

наименование товаров (описание выполненных работ, оказанных услуг), по которым произошло изменение;

количество (объем) товаров (работ, услуг) до и после изменений;

цена (тариф) за единицу измерения, стоимость всего количества товаров (работ, услуг) с налогом и без, а также сумма налога до уточнения и после;

разница между первоначальными и скорректированными показателями. Отрицательная разница между «новой» и «старой» суммами НДС, согласно НК РФ, должна указываться со знаком «минус». Вместе с тем, в форме корректировочного счета-фактуры, утвержденного Правительством, все значения показываются только со знаком плюс. Но к этому вопросу мы еще вернемся чуть позже.

Статья 169 НК РФ

5.2. В корректировочном счете-фактуре, выставляемом при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав… должны быть указаны:

1) наименование «корректировочный счет-фактура», порядковый номер и дата составления корректировочного счета-фактуры;

2) порядковый номер и дата составления счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав…

3) наименования, адреса и идентификационные номера налогоплательщика и покупателя;

4) наименование товаров (описание выполненных работ, оказанных услуг), имущественных прав и единица измерения (при возможности ее указания), по которым осуществляются изменение цены (тарифа) и (или) уточнение количества (объема);

5) количество (объем) товаров (работ, услуг) по счету-фактуре исходя из принятых по нему единиц измерения (при возможности их указания) до и после уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

6) наименование валюты;

7) цена (тариф) за единицу измерения (при возможности ее указания) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога до и после изменения цены (тарифа);

8) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре без налога до и после внесенных изменений;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, определяемая исходя из применяемых налоговых ставок до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав…

12) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре с учетом суммы налога до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав…

13) разница между показателями счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав…

При этом в случае изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения соответствующая разница между суммами налога, исчисленными до и после их изменения, указывается с отрицательным знаком.

Утвержденная Постановлением N 1137 форма корректировочного счета-фактуры обязательна к применению с апреля 2012 года, но начинать ее использовать можно было и раньше.

Постановление Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»

В соответствии со [ст. 169 НК РФ]… Правительство [РФ]… постановляет:

1. Утвердить:

форму корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения согласно приложению N 2;

Письмо Минфина РФ от 31.01.2012 N 03-07-15/11

…[Постановлением Правительства РФ N 1137] вводятся в действие новые формы счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж.

…полагаем возможным применение до начала очередного налогового периода, то есть до 1 апреля 2012 года, новых форм… наряду с формами, которые были утверждены постановлением Правительства Российской Федерации от 2 декабря 2000 г. N 914.

![]()

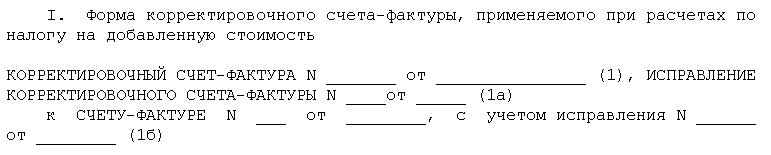

В первой строке надо указать дату и номер составления корректировочного документа. Те, кто прописали в учетной политике отдельный порядок нумерации для корректировочных счетов-фактур, несколько поспешили. В Правилах заполнения этого документа сказано, что нумерация должна быть общей хронологической – как для обычных счетов-фактур, так и для корректировочных счетов-фактур. А поскольку для авансовых счетов-фактур тоже нет отдельного порядка присвоения номеров, все эти документы надо нумеровать в общей хронологии. Исключение, как и для обычных счетов-фактур, сделано только для выставления счетов-фактур обособленными подразделениями и для участников договора простого товарищества.

-

Правила заполнения корректировочного счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137

1. В строках указываются:

а) в строке 1 - порядковый номер и дата составления корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее - корректировочный счет-фактура). Порядковые номера корректировочного счета-фактуры, счета-фактуры присваиваются в общем хронологическом порядке.

…если организация реализовала товары … через обособленные подразделения, при составлении такими обособленными подразделениями корректировочных счетов-фактур порядковый номер корректировочного счета-фактуры через разделительную черту дополняется утвержденным организацией цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

…если реализацию товаров …осуществил участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим корректировочного счета-фактуры, порядковый номер корректировочного счета-фактуры через разделительную черту дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом;

Далее идет строка 1а «Исправление корректировочного счета-фактуры N_ от __». Уже из ее названия понятно, для чего она предназначена, даже не будучи знакомым с новым порядком внесения исправлений в счета-фактуры. Но не запутайтесь. Если вы выставляете корректировочный счет-фактуру, в который никаких исправлений не вносилось, то вы заполняете только строки 1 и 1б «К счету-фактуре N __ от __, с учетом исправления N _ от __», а в строке 1а ставите прочерки.

-

Правила заполнения корректировочного счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137

1. В строках указываются:

а) в строке 1 - порядковый номер и дата составления корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее - корректировочный счет-фактура).

б) в строке 1а - порядковый номер внесенного в корректировочный счет-фактуру исправления и дата внесения этого исправления.

в) в строке 1б - номер и дата счета-фактуры, к которому составляется корректировочный счет-фактура, номер и дата исправления счета-фактуры, к которому составляется корректировочный счет-фактура. При указании номера и даты счета-фактуры (к которому составляется корректировочный счет-фактура) до внесения в него исправления в этой строке вместо номера исправления и вместо даты исправления ставится прочерк;

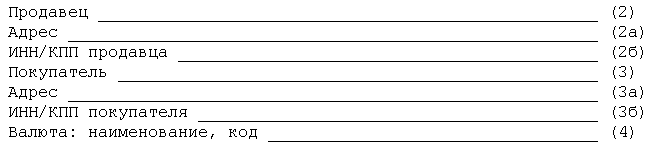

Затем следуют строки со 2 по 4, в которых приводятся данные о продавце и покупателе товара, а также о коде валюты, в которой заполнен счет-фактура.

Эти данные должны быть идентичны сведениям, указанным в первичном счете-фактуре. И вряд ли у кого-то возникнут сложности с их заполнением. Напомню только, что строка 4 «Валюта: наименование, код» не должна быть пустой. Даже если вы расплачиваетесь в неденежной форме. А код и наименование валюты надо брать из Общероссийского классификатора валют, который утвержден Постановлением Госстандарта РФ N 405-ст. Например, российскому рублю, согласно этому классификатору, соответствует код 643.

Правила заполнения корректировочного счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137 1. В строках указываются: г) в строке 2 - полное или сокращенное наименование продавца, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура; д) в строке 2а - место нахождения продавца, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура; е) в строке 2б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца, указанные в счете-фактуре, к которому составляется корректировочный счет-фактура; ж) в строке 3 - полное или сокращенное наименование покупателя, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура; з) в строке 3а - место нахождения покупателя, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура; и) в строке 3б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя, указанные в счете-фактуре, к которому составляется корректировочный счет-фактура; к) в строке 4 - наименование валюты и ее цифровой код, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура.

"ОК (МК (ИСО 4217) 003-97) 014-2000. Общероссийский классификатор валют", утв. Постановлением Госстандарта РФ от 25.12.2000 N 405-ст 643 RUB Российский рубль Россия |