Тема 2. Класифікація витрат в управлінському обліку План

2.1 Сутність поняття «затрати» та основні принципи класифікацій витрат.

2.2. Класифікація витрат за особливостями організації та обліку

2.3 Класифікація витрат для оцінки запасів і визначення фінансового результату.

2.4 Класифікація витрат для прийняття управлінських рішень, прогнозування та планування

2.5 Класифікація витрат для здійснення процесу контролю і регулювання.

2.6. Класифікація витрат для економічного аналізу

2.7 Порівняльний аналіз обліку витрат на промислових і торговельних підприємствах.

2.1. Сутність поняття «затрати» та основні принципи класифікацій витрат

Від організації процесу виробництва залежить фінансовий результат господарської діяльності підприємства (який в цілях оподаткування коригується відповідно до чинного законодавства). Отже, величезного значення набуває управління витратами, об'ємом випуску продукції, її якістю і конкурентоспроможністю.

Для того, щоб менеджер міг впливати на фінансовий результат діяльності ввіреної йому ділянки, він перш за все повинен уміти управляти витратами, що формують витрати звітного періоду. Доходами управляти значно складніше, оскільки вони залежать від зовнішніх лімітуючих чинників.

Це означає, що для управлінського обліку облік витрат - один з основних розділів. Облік витрат ще називають виробничим обліком, оскільки він є базою для визначення виробничої собівартості, а отже, фінансового результату виробничої діяльності, для ціноутворення і визначення конкурентоспроможності продукції, робіт, послуг на ринку.

У економічній літературі і нормативних документах при описі процесу обліку витрат застосовують такі терміни, як «витрати», «расходи» і «видатки». Неправильне визначення цих економічних понять може перекрутити їх економічний зміст.

Видатки характеризують сумарні «жертви» підприємства, пов'язані з виконанням певних операцій при виробництві і реалізації продукції (робіт, послуг). Причому вони включають як явні (розрахункові), так і альтернативні витрати.

Явними витратами є виражені в грошовій формі фактичні витрати, обумовлені придбанням і витрачанням різних видів економічних ресурсів в процесі виробництва і обігу продукції.

Альтернативні витрати означають упущену вигоду підприємства.

У свою чергу, розглядаючи витрати виробництва як об'єкт обліку, слід розмежувати такі економічні поняття, як витрати і расходи. Як правило, в теорії і практиці ці поняття використовуються як синоніми, хоча по економічному змісту вони розрізняються.

Р. Ентоні і Дж. Рис в книзі «Облік: ситуації і приклади» відзначають, що витрати - саме невизначене слово в обліку, яке уживається в безлічі різних значень. Таке визначення витрат дозволяє виділити ряд положень:

- вони визначаються використанням ресурсів;

- їх величина представлена в грошовому виразі;

- витрати завжди співвідносяться з конкретними цілями і завданнями.

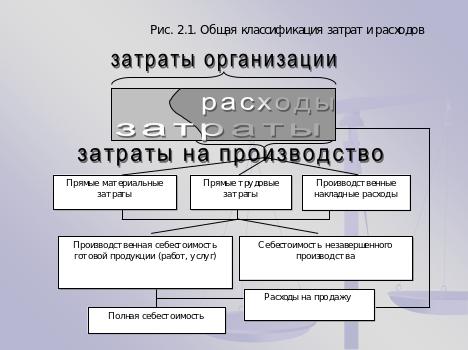

Використовуючи приведені положення, витрати можна розділити на два види: витрати організації і витрати на виробництво (ріс.2.1).

Витрати організації - це виражена в грошовому еквіваленті величина різних ресурсів, засобів, які були придбані, є в наявності, включаючи спожиту в процесі виробництва частину витрат, а також витрати організації, безпосередньо не пов'язані з її виробничо-господарською діяльністю.

Витрати на виробництво - це вартість частини витрат (ресурсів) організації, які витрачені на виготовлення продукції, виконання робіт і надання послуг за звітний період.

Таким чином, поняття «Витрати організації» значно ширше, ніж поняття «Витрати на виробництво».

Расходи - це зменшення економічних вигод в результаті вибуття активів (грошових коштів, іншого майна) і (або) виникнення зобов'язань, що приводить до зменшення капіталу цієї організації, за винятком зменшення внесків за рішенням учасників (власників майна). При цьому під витратами по звичайних видах діяльності розуміються витрати, пов'язані з виготовленням і продажем продукції, придбанням і продажем товарів.

Тобто расходами організації визнається вартість використаних ресурсів, які повністю витрачені (витрачені) протягом певного періоду часу для отримання доходу. А витрати - це грошова оплата придбаних товарів і послуг, яка з часом відніме з прибутку. Таким чином, расходи - це частина витрат, які понесло підприємство у зв'язку з отриманням доходу в майбутньому.

Таким чином, узагальнюючи вищевикладене, можна відзначити, що під витратами слід розуміти явні (фактичні) витрати підприємства, а під расходами - зменшення засобів підприємства або збільшення його боргових зобов'язань в процесі господарської діяльності. Расходи означають факт використання сировини, матеріалів або послуг. І лише у момент реалізації підприємство визнає свої доходи і пов'язану з ними частину витрат - расходами.

Слід ще раз підкреслити, що важливість характеристик понять «витрати» і «расходи» і їх визначень для раціональної організації і ведення бухгалтерського обліку в організаціях в умовах ринкової економіки важко переоцінити. Уточнення понятійного апарату дозволяє раціонально структурувати методологічну базу концепції розвитку бухгалтерського обліку витрат виробництва.

Наступним важливим аспектом при вивченні категорії витрат є визначення економічно обґрунтованої класифікації витрат по певних ознаках, необхідної для ефективного управління витратами. Це дозволяє не тільки краще планувати і враховувати витрати, але і точніше за них аналізувати, а також виявляти певні співвідношення між окремими видами витрат і обчислювати ступінь їх впливу на рівень собівартості і рентабельності виробництва.

Загальна мета класифікації витрат полягає в створенні впорядкованої структури, без якої неможливі ефективне ведення рахунків і прив'язка витрат до об'єкту.

Класифікація витрат, по суті, зводиться до утворення груп витрат з однаковими характеристиками по відношенню до встановленого об'єкту витрат.

Об'єкт витрат має значення, оскільки він визначає вибір класифікації; зміна об'єкту витрат може змінити категорію конкретних витрат в заданій класифікації.

Виділяють два типи класифікацій: суб'єктивна і об'єктивна.

Суб'єктивна класифікація - це визначення і групування окремих видів витрат відповідно до конкретних характеристик (наприклад, прямі/непрямі або постійні/змінні).

Прив'язка суб'єктивної класифікації до встановленого об'єкту витрат називається об'єктивною класифікацією.

Практика організації управлінського обліку передбачає різні способи класифікації витрат. При цьому схеми відповідних класифікацій залежать від призначення інформації. Користувачі інформації, що надається за допомогою управлінського обліку, виділяють напрям обліку, який їм необхідний для забезпечення інформацією з проблеми, що вивчається.

Під напрямом, по якому ведеться облік витрат розуміється область діяльності або процес, де потрібний відособлений цілеспрямований облік витрат на виробництво.

Досвід впровадження і використання управлінського обліку дозволяє виділити наступні основні напрями і ознаки класифікації витрат (мал. 2.2).

Результатом обліку витрат зазвичай є калькулювання собівартості.

Витрати підприємства, понесені в процесі виробництва будь-якого виду продукції (надання послуг), виражені в грошовій формі, називають собівартістю.

У практичній діяльності підприємств в рамках управлінського обліку можуть розраховуватися наступні види собівартості: технологічна, виробнича, планова (нормативна), реалізованої продукції, операційної діяльності і звичної діяльності.

Технологічна собівартість – усі витрати, які безпосередньо пов'язані з певним видом продукції, що випускається. Її розрахунок пов'язаний з розподілом витрат на прямі й непрямі.

Під виробничою собівартістю продукції (робіт, послуг) розуміються поточні витрати підприємства на її виробництво, які виражені у грошовій формі.

Планова (нормативна) собівартість – це нормативні витрати ресурсів на виробництво конкретного виду продукції у майбутньому (планованому) періоді, розраховані на підставі існуючих норм витрачання ресурсів, стандартів і технічних умов, які встановлені для певного виду продукції.

Собівартість реалізованої продукції складається з частини виробничої собівартості, що припадає на реалізовану продукцію, понаднормових витрат і нерозподіленої частини постійних загальновиробничих витрат.

Собівартість операційної діяльності є аналогом повної (заводської) собівартості і відображає всі витрати на виробництво та реалізацію продукції, а також інші витрати, пов'язані із здійсненням операційної діяльності.