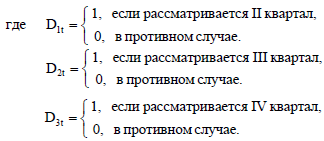

41)Использование фиктивных переменных для сезонного анализа

Фиктивные переменные также могут быть использованы для учета сезонности. Многие экономические показатели напрямую связаны с сезонными колебаниями. Например, спрос на туристические путевки, охлажденную воду и мороженное существенно выше летом, чем зимой. Спрос на обогреватели и шубы выше зимой, чем летом. Некоторые показатели имеют существенные квартальные колебания.

Обычно сезонные колебания характерны для временных рядов. Устранение или нейтрализация сезонного фактора в таких моделях позволяет сконцентрироваться на других важных количественных и качественных характеристиках модели, в частности на общем направлении развития модели, так называемом тренде. Такое устранение сезонного фактора называется сезонной корректировкой. Существует несколько методов сезонной корректировки, одним из которых является метод фиктивных переменных.

Пусть переменная У определяется количественной переменной Х, причем эта зависимость существенно разнится по кварталам. Тогда общую модель в этой ситуации можно представить в виде:

![]()

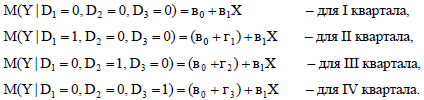

Заметим, что число кварталов равно четырем, а следовательно число фиктивных переменных должно быть равно трем. В нашем примере в качестве базы выбран I квартал. Если значения У существенно различаются по кварталам(сезонам), то в уравнении (11.19) коэффициенты при фиктивных переменных окажутся статистически значимыми. Тогда ожидаемое значение У по кварталам определяется следующими соотношениями:

Легко видеть, что в модели (11.19) рассматриваются такие ситуации, при которых квартальные различия отражаются лишь в различии свободных членов моделей. Если же различия затрагивают и изменения коэффициента пропорциональности, то это может быть отражено след.моделью:

![]()

Выбор правильной формы модели регрессии является в данной ситуации достаточно серьезной проблемой т.к. в этом случае вполне вероятны ошибки спецификации. Наиболее рациональной практической стратегией модели является следующая схема: вначале рассматривается модель (11.20). определяется статистическая значимость коэффициентов.

- если дифференциальные угловые коэффициенты оказываются статистически незначимы,то переходят к модели (11.19);

- если в модели (11.19) дифференциальные свободные члены оказываются статистически незначимыми, то делают вывод, что квартальные (сезонные) изменения несущественны для рассматриваемой зависимости.