33. Факторинговые операции банков.

Факторинг – финансовая операция, при которой клиент переуступает дебиторскую задолженность другой компании (банку) с целью незамедлительного получения большей части платежа и снижения расходов по ведению счетов. 1988 г. – Конвенция о международном факторинге

Операция считается факторингом в том случае, если она отвечает хотя бы двум из следующих признаков:

1) наличие кредитования в форме предварительной оплаты долговых требований

2) ведение бух.учета поставщика (прежде всего – учета реализации продукции)

3) инкассирование дебиторской задолженности

4) страхование поставщика от кредитного риска

Правовая основа факторинга – ГК, глава 43 «Финансирование под уступку денежного требования»

Виды факторинга: 1) открытый (конвенционный): покупатель извещается о переуступке счетов и платежи направляются банку 2) закрытый (конфиденциальный): покупатель не знает о переуступке; свои платежи он направляет поставщику, который обязан переуступить их банку 3) с правом регресса: банк имеет право обратного требования к поставщику возместить уплаченную ему сумму в том случае, если покупатель не рассчитается по счетам 4) без права регресса: кредитный риск полностью возлагается на банк

Отличия факторинга от кредита:

1) не требуется обеспечение по такому кредиту

2) не требуется такое большое количество документов, как при кредитовании

При постоянных и длительных отношениях между поставщиком и банком стороны обычно договариваются о полном факторинге, который предусматривает продажу банку всей дебиторской задолженности

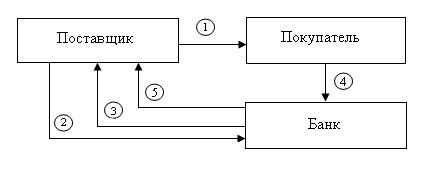

Документооборот при открытом факторинге:

1) отгрузка продукции

2) счета-фактуры передаются в банк

3) банк сразу оплачивает до 90% суммы задолженности, оставшаяся сумма резервируется в банке на отдельном счете до поступления оплаты от покупателя

4) оплата счетов покупателем

5) из суммы, зарезервированной банком, удерживаются проценты за кредит и комиссионное вознаграждение, а оставшиеся средства перечисляются поставщику

34.Понятие лизинга. Виды лизинга. Порядок расчет лизинговых платежей.

Лизинг-долгосроч. аренда машин, оборуд., ТС и др. движимого и недвижимого им-ва.

Отличия лизинга от аренды: 1) в аренде принимают участие 2 участника; в лизинге – как минимум 3 2) обязат. исп. в лиз. сделке кред. ресурсов.

В сумму лиз. платежа входят след. составл.: ЛП(общая сумма лизинг.платежей) =А + ПК(плата за кредитные ресурсы, использ-е лизингодателем на приобретение .имущ-ва) + КВ (комис.вознагражд.лизингодателюза предоставл.имущ-ва) + ДУ (плата лизингодат.за доп.услуги) + НДС. Т. о., для пользователя лиз. явл. более дорогим, чем б. кредит. Основной недостаток-долгосрочное вложение ср-в (это нерентабельно).Виды лизинга: финансовый (с полной окупаемостью,больше или равен срока А), оперативный (на срок меньше, чем срок А,с неполн.окупаемостью);краткосрочный,среднесрочный,

,долгосрочный;прямой,косвеный(посредник),возвратный (передача имущ-ва лизинг.компании и взятие его же в лизинг); внутренний и международный;чистый л.(лизингополуч.берет на себя все расходы по обслуж.предмета лизинга), л.с полным набором услуг (все расходы), л.с частич.набором услуг; с ден. платежем, с компенсац.платежем(все платежи поставками тов-в,произв-м на оборуд-и в лизинге), со смешанным платежем.

Правовой основой лизинга является ФЗ №64, по нему лизинг – совокупность экономич.и правовых отнош-й в связи с реализацией договора лизинга, в т.ч. приобретение предмета лизинга.