3.1.4. Оценка риска инвестиционного проекта

Риск при решении вопроса о принятии или непринятии проекта – особая проблема, требующая специальных подходов, отличных от оценки финансового риска, имеющего место при других видах деятельности предприятия.

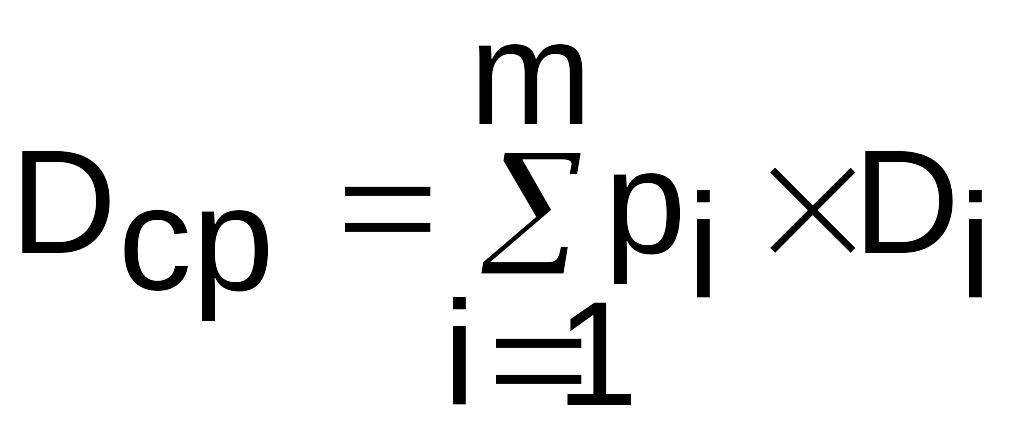

Существует большое количество методов оценки риска инвестиционных проектов. Наиболее распространенный из них – учет вероятности каждого из предполагаемых результатов проекта. Можно получить средний результат проекта, взвешивая каждый из предполагаемых результатов по степени его вероятности:

(3.1.14)

(3.1.14)

где Dср – средний ожидаемый доход от внедрения проекта; Di – i-й возможный вариант дохода; m – число возможных вариантов дохода; pi – вероятность i-го варианта дохода.

Если все варианты равновероятны, то рассчитывается средняя арифметическая всех вариантов дохода.

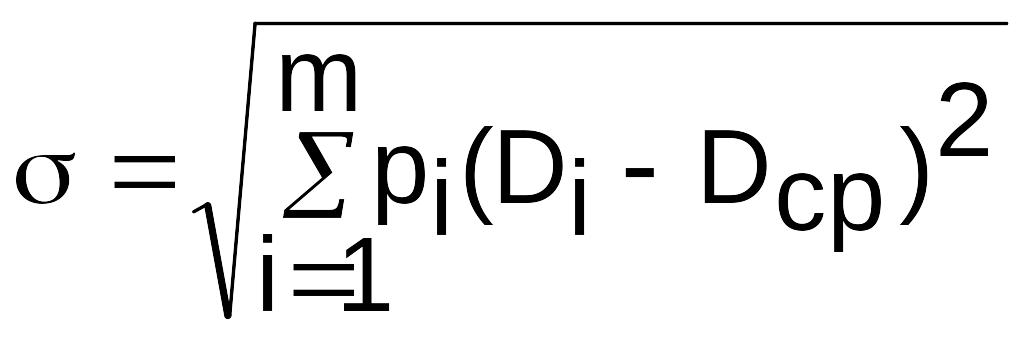

Далее степень риска оценивается как возможное среднеквадратическое отклонение s ожидаемых результатов (размеров дохода) по отношению к рассчитанному среднему значению:

(3.1.15)

(3.1.15)

Далее среднеквадратическое отклонение оценивается в процентах по отношению к среднему (s/Dср) – коэффициент вариации.

Уровень риска должен учитываться в ставке дисконтирования: ставка определяется с учетом надбавки (премии) за риск. Такая надбавка, как правило, оценивается с большой долей субъективности.

Принятие или отклонение проекта зависит от масштабов деятельности предприятия, от того, насколько большой урон его финансовому состоянию нанесет возможный убыток.

Выбор инвестиционного проекта неизбежно связан с риском. Ошибки прежде всего могут содержаться в расчете доходов от проекта. Предполагаемые доходы могут оказаться далеко не такими, какими будут фактические доходы. Если последние будут выше – проблемы нет. Но если они будут ниже предполагаемых, то надо оценить, какое максимальное снижение дохода допустимо без получения убытка от реализации проекта.

Степень риска при принятии проектного решения зависит от многих факторов: соотношения проектируемых затрат и доходов, распределения их по периодам, ставки дисконтирования, ставки налога на прибыль, срока службы проекта. Так, увеличение ставки дисконтирования может привести к неокупаемости проекта в обусловленные сроки. В каждом отдельном случае расчет должен быть сделан прямым методом, исходя из конкретных данных проекта.

3.2. Формирование бюджета капиталовложений

3.2.1. Методические подходы к формированию бюджета капиталовложений

Управление инвестиционными проектами не ограничивается оценкой их эффективности. Вторая важная проблема в этой сфере деятельности финансового менеджера – это выбор проектов для реализации и определение их очередности. Эта проблема возникает в случае, если предприятие располагает набором (портфелем) инвестиционных проектов при ограниченности финансовых ресурсов.

Поскольку выбор проектов связан и с определением источников их финансирования и зависит от него, постольку решение данной проблемы осуществляется в форме разработки бюджета капиталовложений, который как и всякий бюджет содержит сведения об источниках финансовых ресурсов и направлениях их использования.

Предприятие может использовать собственные средства, а также заемные. При этом следует помнить о платности всех источников. Цена источников, очевидно, не должна превышать ожидаемую доходность проектов. Следует помнить, что с ростом объема предполагаемых капиталовложений стоимость капитала меняется в сторону увеличения, поэтому число проектов, принимаемых к финансированию, не может быть бесконечно большим.

Ответ на второй вопрос «какие проекты следует реализовать?» кажется простым: теоретически можно включать в бюджет все проекты, для которых NPV > 0. Задача усложняется, если предприятие не располагает средствами для реализации всех имеющихся проектов и возникает проблема отбора проектов для реализации. Выбираются проекты c наибольшим значением индекса рентабельности инвестиций PI. При прочих равных условиях проекты, имеющие наибольшие значения PI, являются более предпочтительными с позиции отдачи на инвестированный капитал. Кроме этого, необходимо учесть соответствие критериям, принятым на данном предприятии.

Каждый проект характеризуется своим риском и доходностью, источники финансирования для разных проектов также могут быть разными с разными ценами, что приводит к разным ставкам дисконтирования. На практике для предварительного отбора проектов для включения их в бюджет ситуацию упрощают. Упрощение касается определения класса риска проектов (все проекты относятся к одному классу), а также ставки дисконтирования (используется единая ставки дисконтирования, в качестве которой чаще всего используют средневзвешенную стоимость капитала).

Базовыми критериями при формировании бюджета капиталовложений выступают чистый дисконтированный доход – NPV (NPV > 0), индекс рентабельности инвестиций – PI (PI > 1), и внутренняя норма доходности – IRR (IRR больше цены привлекаемого капитала).