6.2.Метод беззбитковості.

Цей метод вирішує такі завдання:

Якою має бути ціна для отримання певного прибутку у випадку, коли виробничі потужності є обмеженими?

Яким повинен бути обсяг виробництва, щоб отримати певний прибуток при ринковій ціні, що склалася?

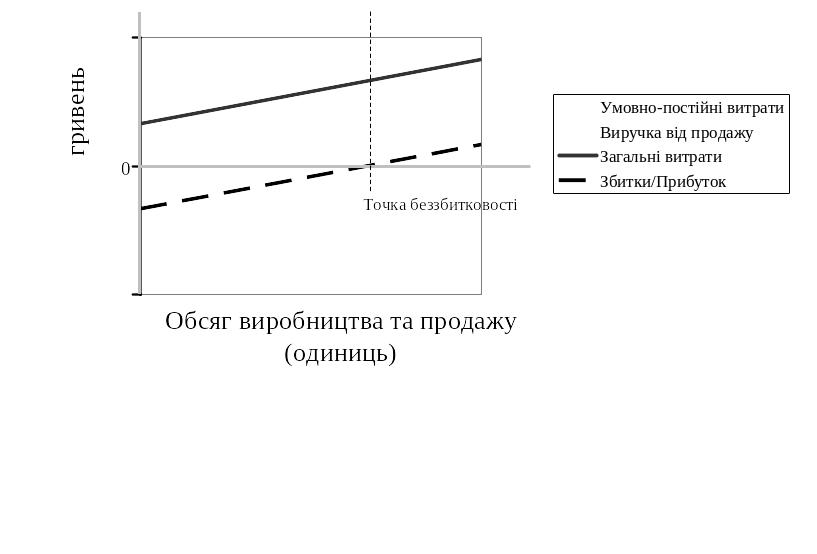

Графіки (Рисунок 6 .41) показує залежність витрат, виручки, та прибутку від обсягів виробництва.

Рисунок 6.41. Залежність прибутку від обсягів продажу при встановленій ціні.

Розглянемо розрахунки методу на прикладі виробництва стандартизованих офісних столів.

Початкові умови:

VC = 150 грн. – умовно-змінні витрати на один стіл.

FC = 3000 грн. на місяць – умовно-постійні витрати.

Виробничі потужності дозволяють виробляти до 100 столів на місяць (Q).

Завдання: визначити ціну (P), яка дозволить отримати прибуток (Z) у розмірі 4000 грн. на місяць (за умови, що всі вироблені столи будуть продані).

Розв’язання.

Визначимо повні витрати (TC) на виробництво заданої кількості столів.

![]() (6.3)

(6.3)

Побудуємо рівняння, за умовами завдання.

![]() (6.4)

(6.4)

Таким чином, ціна, що задовольняє заданим умовам, буде дорівнювати

![]() (6.5)

(6.5)

або 220 гривень.

При заданих умовах точка беззбитковості становитиме 43 столи.

Вставка 6.24.

Маркетологи компанії «Лакма» визначили, що потрібно змінити в асортиментній і ціновій політиці для реалізації ринкового потенціалу компанії і збільшення частки продажів. Як виявилось, роками ціни на продукцію «Лакми» були невиправдано завищені, і, відповідно, продукція була не такою привабливою для споживача, як продукція найближчих конкурентів. Тому компанія ухвалила рішення привести ціни на власну продукцію у відповідність з средньориночними. Найбільш ходова група товару (алкідні емалі ПФ-115) подешевшала на 7-30%. У 2003 р. було проведене чергове коригування цін, які на деякі групи лакофарбних матеріалів компанія зменшила на 30-50%. Зниження цін на всі товари склало в середньому близько 7%.

Фахівці фінансового і маркетингового відділів розрахували необхідний товарообіг для виходу на точки беззбиткової і збереження прибутку: щоб компенсувати можливі втрати прибутку після зниження цін в середньому на 7%, оборот слід збільшити на 20-25%. А з урахуванням отримання додаткового прибутку до плану були додані ще 25%. Ці розрахунки були співвіднесені з результатами вже проведеного аналізу ринку і збутовими можливостями підприємства.

«Лакма», як і багато підприємств, прагне знизити свої витрати і повністю контролювати весь витратний механізм. Зниження поточних матеріальних, виробничих і адміністративно-комерційних витрат вдалося добитися наступними діями:

1) оптимізацією рецептур виготовлення матеріалів, у тому числі і для підвищення якості продукції;

2) пошуком альтернативної сировини і зниженням цін на деякі його види при збереженні тієї ж якості продукції. За словами представників «Лакми», зробити це було дуже складно, оскільки сировина дорожчає;

3) зниженням процентних ставок банківських кредитів;

4) модернізацією виробництва в цілях підвищення якості, економічності і продуктивності. Загальний об'єм інвестицій — EUR 95 тис. В даному випадку інвестиції не включаються в поточні витрати підприємства. За словами представників компанії, раніше завод використовував 60-65% своїх виробничих потужностей, а зараз завантажений на 85-87%;

5) зниженням непрямих і адміністративних витрат.

Основні показники ефективності — це поточний товарообіг, поточний прибуток і економія витрат. Практично щодня на «Лакмі» проводиться аналіз продажів. У першому півріччі 2003 р. продажу лакофарбних матеріалів продукції «Лакма» збільшилися на 66% в порівнянні з аналогічним періодом 2002 р., що на 16% перевищує заплановані. І хоча комерційні витрати на збут і продаж продукції збільшилися в 2,2 рази, прибуток виріс практично в 2 рази. [38]

Якщо фірма як свою основну (домінуючу) ціль вибирає максимізацію об'єму прибутку, то її комерційна політика далі визначається тим, наскільки вона може варіювати ціну продажу своїх товарів. Якщо ця фірма не є монополістом або олігополістом і повинна виходити з незмінності ціни, то вона добиватиметься максимізації прибутку за рахунок варіювання обсягів виробництва (продажів).

Логіка такого варіювання показана на рисунку, де зведені воєдино криві виручки від продажів (TR, total revenue), постійних (FC, fixed cost) і загальних (ТС, total cost) витрат (Рисунок 6 .42).

Рисунок 6.42. Визначення об’єму випуску, що забезпечує фірмі в короткостроковому періоді отримання максимального прибутку при незмінних цінах.

Звернемо увагу на декілька обставин:

графік показує співвідношення величин виручки, витрат і прибутку фірми при різних варіантах об'ємів продажів, але для одного і того ж періоду часу, тобто описує статичну ситуацію;

крива постійних витрат FC проходить паралельно осі Q, оскільки за визначенням постійні витрати інваріантні до об'єму випуску (впродовж фіксованого періоду часу), який фірма вибере для себе;

оскільки навіть при нульовому об'ємі продажів фірма буде вимушена нести деякі постійні витрати, то крива загальних витрат ТС не проходить через початок координат, і тому при мінімальних об'ємах продажів фірма зазнаватиме збитки (крива загальних витрат ТС проходить вище за криву виручки TR).

Відзначимо, що оскільки ми розглядаємо ситуацію з незмінною ринковою ціною, то від продажу кожної додаткової одиниці товару фірма одержуватиме одну і ту ж величину виручки, тобто маржинальна виручка буде дорівнювати ціні.

У цих умовах, як видно на рисунку, максимум збитків підприємство матиме в тому випадку, якщо об'єм її продажів складе Q0. Цей об'єм характерний тим, що при ньому сума загальних витрат перестає зростати більшими темпами, ніж сума виручки, — ці темпи стають однаковими.

Якщо підприємство зможе забезпечити об'єми продажів більші, ніж Q0, то її виручка TR ростиме в більшій мірі, ніж загальні витрати ТС. Причиною тому буде стабільність суми постійних витрат FC при зростанні об'єму продажів. Через це загальні витрати збільшуватимуться лише за рахунок зростання суми змінних витрат. Завдяки цьому збитки почнуть скорочуватися, а потім фірма потрапить в ситуацію, коли виручка від продажів стане рівною витратам. Це точка перетину кривих ТС і TR, їй відповідає об'єм продажів Q1. Це означатиме, що фірма ліквідує збитковість продажів, тобто досягне точки беззбитковості (про умови, при яких таке стає можливим, ми говоритимемо далі детальніше).

При об'ємі продажів Q2 (коли загальні витрати ростуть в тому ж темпі, що і виручка від продажів) маса прибутку буде максимальною, а при ще більших об'ємах ставатиме все менше. Причиною тому буде випереджаюче зростання маржинальных (граничних) витрат фірми в порівнянні з її маржинальною (граничною) виручкою.

Маржинальні (граничні) витрати — витрати фірми на виробництво додаткової одиниці товару.

Маржинальна (гранична) виручка — виручка фірми від продажу додаткової одиниці товару.

Тому при незмінній ринковій ціні фірмі вигідно нарощувати об'єми продажів до тих пір, доки маржинальна виручка перевищуватиме маржинальні витрати. До цього рубежу продаж кожної додаткової одиниці товару збільшуватиме загальну масу прибутку, що отримує фірма. Саме такий об'єм продажів і відповідає величині Q2 (Рисунок 6 .42).

Але якщо фірма перейде цей рубіж, то випереджаюче зростання її маржинальних витрат приведе до того, що і загальні витрати почнуть зростати в більшій мірі, ніж сума виручки (саме тому правіше за точку Q2 крива загальних витрат ТС підіймається вгору крутіше, ніж лінія загальної виручки). А значить, загальна маса прибутку почне падати.

Рисунок 6.43. Обґрунтування оптимального об’єму продажів з урахуванням середніх і маржинальних витрат.

Маржинальні витрати (MC, marginal cost), при об'ємах продажів менших, ніж Q1, по величині поступаються середнім витратам (АС, average cost) і спочатку скорочуються у міру того, як фірма добивається зростання об'ємів продажів (Рисунок 6 .43). Проте потім (через убиваючу граничну продуктивність чинників виробництва, що залучаються фірмою для організації своєї діяльності) маржинальні витрати MC почнуть зростати і при об'ємі продажів Q1 зрівняються по величині з середніми витратами АС.

Це означатиме, що при такому об'ємі продажів середні витрати досягнуть мінімуму (саме тому крива маржинальних витрат МС на рисунку перетинає криву середніх витрат АС в її нижній крапці). А потім зростання маржинальних витрат викличе і зростання середніх витрат (тобто збільшення середніх змінних витрат виявиться більшим, ніж скорочення середніх постійних витрат).

Звернемо також увагу на те, що при виборі комерційної політики на основі середніх витрат ми неминуче допустимо істотну помилку, якщо зависимо максимально допустимий об'єм продажів. Як видно на рисунку, крива середніх витрат перетинає лінію виручки при об'ємі продажів Q3. І звідси, здавалося б, слідує висновок, що саме цей об'єм і є гранично допустимим, якщо ми не хочемо опинитися в ситуації збитковості (при великих об'ємах середні витрати перевищують ціну і фірма несе фінансові втрати).

Проте насправді гранично допустимим є об'єм продажів Q2, при якому маржинальні витрати виявляються рівними ціні (маржинальній виручці) і крива цих витрат перетинає лінію, що позначає рівень цін. І тому кожна додаткова одиниця продукції понад об'єму Q2 вимагатиме від фірми витрат більших, ніж принесе виручки. Ігнорування цієї обставини, тобто орієнтація лише на середні витрати, приведе до того, що фірма проведе і продасть об'єм продукції, рівний (Q3 — Q2). І цей об'єм продажів принесе їй лише скорочення, а не приріст загальної маси прибутку.

Звідси слідує необхідність для будь-якої фірми так будувати свою систему обліку витрат, щоб можливо було визначати не тільки загальну їх суму і середні величини, але й маржинальні витрати. Без цього рішення про об'єми виробництва і ціни можуть виявитися помилковими.

Звернувшись нарешті до реальнішої ситуації — коли фірма може варіювати не тільки об'єми продажів, але й ціни, і не є при цьому монополістом, — ми виявимо закономірності, які ілюструє інший графік (Рисунок 6 .44).

MC

P,C

P1

Q2

MR

Рисунок 6.44. Вибір раціональних об’ємів продажів при нагоді варіювання ціною залежно від попиту

Тут та ж логіка визначення оптимальних об'ємів продажів (їх слід нарощувати до тих пір, поки маржинальні витрати не зрівняються з маржинальною виручкою) виявляється вже в зіткненні з попитом. І це означає, що продати більший об'єм товарів фірма зможе лише при зниженні на них цін («зісковзуючи по кривій попиту»). Але зниження цін породжує двоякий ефект:

з одного боку, зростає число одиниць товару, яке можна продати;

з іншого боку, скорочується виручка, що одержується від продажу кожної додаткової одиниці товару.

Саме тому крива маржинальної виручки від продажів MR опускається більш стрімко, ніж крива ринкового попиту D.

Накладаючи на графік, ще й криву маржинальних витрат, ми досягаємо двоякого результату:

знаходимо той граничний об'єм продажів, при якому маржинальні витрати МС зрівнюються з маржинальною виручкою MR (Q2);

знаходимо ту ціну, при якій можливо продати такий об'єм товарів (вона позначена Р1).

Таким чином, якщо фірма ставить своїм основним завданням максимізацію прибутку і володіє повною інформацією про ринковий попит, а також свої маржинальні витрати і виробничі можливості, то її менеджери на основі вищеописаних закономірностей можуть розробити оптимальну комерційну політику, тобто визначити оптимальний об'єм продажів і ціну, при якій весь цей об'єм може бути проданий.