Непрямий метод розрахунку чистих грошових кошти в результаті виробничо- господарської діяльності за 2009 рік в стов "Старинська птахофабрика"

Показник |

Надходження грошових коштів |

Витрачання грошових коштів |

1 |

2 |

3 |

Грошові кошти на початок періоду |

245 |

|

/. Рух коштів у результаті операційної діяльності |

||

Прибуток (збиток) від звичайної діяльності до оподаткування |

653100 |

|

Коригування на: - амортизацію необоротних активів |

4498 |

X |

- збільшення (зменшення) забезпечень |

|

|

- збиток (прибуток) від нереалізованих курсових різниць |

|

|

- збиток (прибуток) від неопераційної діяльності |

|

|

Витрати на сплату відсотків |

|

X |

Прибуток (збиток) від операційної діяльності до зміни в чистих оборотних активах |

657598 |

|

Зменшення (збільшення): - оборотних активів |

|

654278 |

- витрат майбутніх періодів |

|

|

Зменшення (збільшення): - поточних зобов'язань |

|

17003 |

- доходів майбутніх періодів |

|

|

Грошові кошти від операційної діяльності |

|

|

Сплачені: - відсотки |

X |

|

- податки на прибуток |

X |

|

Чистий рух коштів до надзвичайних подій |

|

13683 |

Рух коштів від надзвичайних подій |

|

|

Чистий рух коштів до від операційної діяльності |

-13683 |

|

II. Рух коштів у результаті інвестиційної діяльності |

||

Реалізація: - фінансових інвестицій |

|

X |

- необоротних активів |

400 |

X |

- майнових комплексів |

|

|

Отримані: - відсотки |

|

X |

- дивіденди |

|

X |

Інші надходження |

|

X |

Придбання: - фінансових інвестицій |

X |

|

- необоротних активів |

X |

6142 |

- майнових комплексів |

X |

|

Інші платежі |

X |

|

Чистий рух коштів до надзвичайних подій |

|

5742 |

Рух коштів від надзвичайних подій |

|

|

Чистий рух коштів від інвестиційної діяльності |

-5742 |

|

III. Рух коштів у результаті фінансової діяльності |

|

|

Надходження власного капіталу |

19000 |

X |

Отримані позики |

|

X |

Інші надходження |

|

X |

Погашення позик |

X |

14 |

Сплачені дивіденди |

X |

|

Інші платежі |

X |

|

Чистий рух коштів до надзвичайних подій |

|

|

Рух коштів від надзвичайних подій |

|

|

Чистий рух коштів від фінансової діяльності |

п |

1986 |

Чистий рух коштів за звітний період |

|

439 |

Залишок коштів на початок року |

245 |

X |

Залишок коштів на кінець року |

194 |

|

Чистий грошовий потік - характеризує різницю між позитивним та від'ємним грошовими потоками (тобто між надходженням та витрачанням грошових коштів) в аналізованому періоді в розрізі окремих його інтервалів.

19000+245+194-439-14

Розрахунок чистого грошового потоку по підприємству визначається за допомогою формули:

чгп=дгп-вгп,

де ЧГП - сума чистого грошового потоку;

ДГП - сума додатного (позитивного грошового потоку)

ВГП - сума від'ємного грошового потоку.

Розрахуємо чистий грошовий потік для СТОВ «Старинська птахофабрика»:

ЧГП=18986-13683-5742= - 439 тис. грн.

Ми бачимо, що в аналізованому періоді чистий грошовий потік є негативним, тобто підприємство витрачало більше грошових коштів, ніж отримувало.

До основних формалізованих методів аналізу грошових потоків включається розрахунок відповідних коефіцієнтів:

Коефіцієнт достатності чистого грошового потоку підприємства;

Коефіцієнт ліквідності грошового потоку підприємства;

Коефіцієнт ефективності грошового потоку підприємства;

Коефіцієнт реінвестування чистого грошового потоку підприємства.

Розрахуємо коефіцієнт достатності чистого грошового потоку

підприємства для СТОВ «Старинська птахофабрика» в 2009 рік:

ЧГП

КДчгп = = 0,0007

ОБ + АЗш+Ду

Значення цього коефіцієнта означає, що на 1 гривню виплат боргів по кредитах, сум приросту запасів ТМЦ та сум дивідендів, виплачених власникам підприємства на вкладений капітал припадає 0,0007 грн. чистого грошового потоку підприємства.

Далі розрахуємо коефіцієнт ліквідності грошового потоку СТОВ «Старинська птахофабрика».

КЛгп ПГП/ ВГП

де ПГП – сума позитивного грошового потоку;

ВГП – сума від’ємного грошового потоку.

пп7-(Г4-КЦ = аад = 1

нгп

Коефіцієнт ліквідності грошового потоку становить 1, що говорить про 100%-ву ліквідність грошового потоку.

Далі розрахуємо коефіцієнт ефективності грошового потоку СТОВ «Старинська птахофабрика»

ЧГП

КЕП, = = 0,023

'" НГП

Розрахований коефіцієнт означає, що на 1 гривню позитивного грошового потоку припадає 0,023 грн.

Тепер розрахуємо коефіцієнт реінвестування чистого грошового потоку СТОВ «Старинська птахофабрика»

КР,пи

= ЧГП~ДУ

=

0,076 " АРІ + АФІД

Визначення оптимального залишку грошових коштів представляє одну з основних задач фінансового менеджера.

В закордонній практиці для визначення оптимальних розмірів грошових коштів на рахунку (в касі) використовуються різні моделі. Найбільшого розповсюдження набули модель Баумоля і модель Міллера-Орра.

Зупинимося на моделі Міллера-Орра. Модель, розроблена Міллером і Орром, представляє собою компроміс між простотою і реальністю. Вчені при побудові моделі використовували процес Бернуллі - стохастичний процес, в якому надходження і витрачання грошей від періоду до початку є незалежними випадковими подіями. Залишок коштів на рахунку хаотично змінюється до тих пір, поки не досягає верхньої межі. Як тільки це відбувається, підприємство починає купувати достатню кількість цінних паперів з метою повернути запас грошових коштів до деякого нормального рівня. Якщо запас грошових коштів досягає нижньої межі, то в цьому випадку підприємство продає свої цінні папери і таким чином поповнює запас грошових коштів до нормальної межі.4. Фінансове планування на підприємстві

Головним завданням фінансового менеджменту є забезпечення стійкості, орієнтації на оптимальні прибутки та самофінансування товаровиробничої діяльності, контроль кредитних, бюджетно-кошторисних, інвестиційних показників та витрат, стандартизацію обліку в системі виробничого (операційного) менеджменту і досягнення внутрішньої збалансованості і динамічної рівноваги, спрямованої до оптимальної рентабельності товаровиробничої діяльності. Досягти цього завдання можна за допомогою фінансового планування.

Фінансове планування - це управління процесами створення, розподілу, перерозподілу та використання фінансових ресурсів на підприємстві, що реалізується в деталізованих фінансових планах. Фінансове планування є складовою частиною загального процесу планування.

ЗО

і

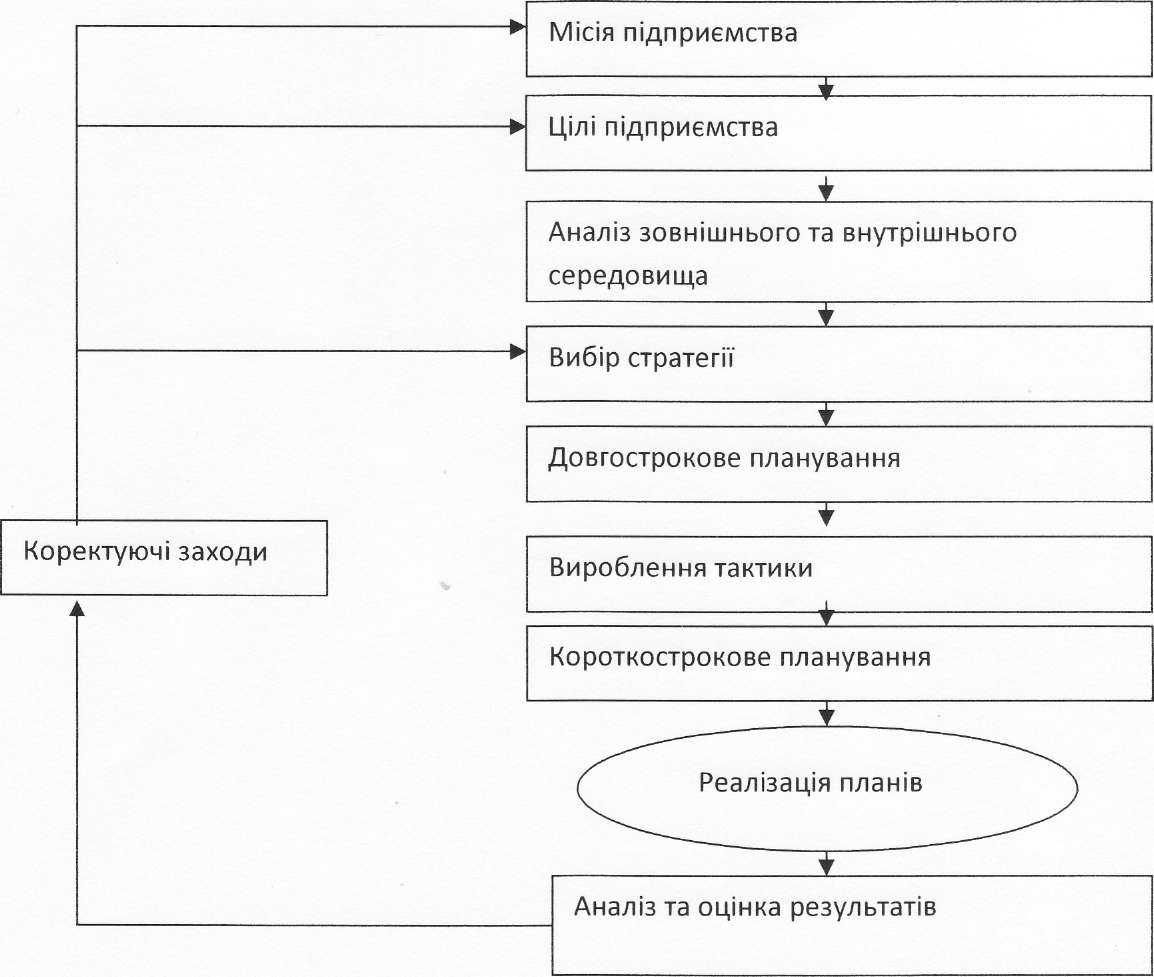

Рис. 2. Комплексний характер планування підприємства

Головною місією СТОВ «Старинська птахофабрика» є забезпечення якісною сільськогосподарською продукцією споживачів.

Ціль - це детальний проект майбутнього підприємства.

Ціль СТОВ «Старинська птахофабрика» досягнення бажаного рівня прибутку, підвищення технічного рівня виробництва; збільшення (утримання) частки на внутрішньому й зовнішньому ринках; підвищення рівня інвестиційної привабливості компанії, зниження тиску постачальників сировини й матеріалів.

Місія СТОВ «Старинська птахофабрика» - надання населенню робочого місця, забезпечення якісною продукцією птахівництва населення тощо.

Стратегії підприємства можна зробити такі висновки. По-перше, стратегія підприємства складається з дій і підходів управлінського персоналу для досягнення визначеної мети діяльності. По-друге, стратегія забезпечує (має забезпечувати) спрямованість і адаптованість дій підприємства в ринкових умовах. По-третє, створення стратегії — це перш за все підприємницька діяльність. По-четверте, розробник стратегії більшою мірою має бути зорієнтований на зміни зовнішнього середовища, ніж на вивчення внутрішніх проблем підприємства. По-п'яте, стратегія динамічна та в процесі розвитку підприємства. По-шосте, стратегії підприємства частково видимі, а частково приховані від стороннього погляду.

Стратегія СТОВ «Старинська птахофабрика» - розвиток села.

Довгострокове планування СТОВ «Старинська птахофабрика» - розширити свої обсяги, обсяги реалізації, розвиток сількогосподарської промисловості.

Короткострокове планування - підвищення продуктивності птиці та вихід яєць з 1 курки-несучки.

Реалізація планів: придбання комбікормів, приміщення, техніки.

Аналіз та оцінка результатів: досягнення бажаного рівня прибутку, підвищення технічного рівня виробництва; збільшення (утримання) частки на

внутрішньому й зовнішньому ринках; освоєння нових ринків збуту, підвищення рівня інвестиційної привабливості компанії, зниження тиску постачальників сировини й матеріалів.

Стадія реалізації планів - це процес поточної виробничої, комерційної і фінансової діяльності після прийняття планів, що впливає на його кінцеві фінансові результати.

Аналіз та оцінка результатів планування полягають у визначенні фактичних кінцевих фінансових результатів діяльності підприємства, зіставленні з плановими показниками, виявленні причин і наслідків відхилень від планових показників, у підготовці заходів для усунення негативних явищ.

Фінансовий

план СТОВ «Старинська птахофабрика»

Таблиця

4.1 |

2009 рік |

Відсотки |

Прогноз |

Актив |

|||

Оборотні засоби |

932491 |

104 |

1118989 |

Основні засоби |

55445 |

6,2 |

66534 |

Всього Актив |

987936 |

- |

1185523 |

Пасив |

|||

Короткострокові зобов'язання |

94793 |

10,6 |

113752 |

Довгострокові зобов'язання |

- |

- |

— |

Всього зобов 'язань |

94793 |

- |

113752 |

Статутний капітал |

19007 |

н/з |

19007 |

Інший додатковий капітал |

297 |

н/з |

297 |

Резервний капітал |

- |

н/з |

- |

Нерозподілений прибуток |

873839 |

97,8 |

1048606 |

Всього власний капітал |

893143 |

- |

1067911 |

Всього пассив |

987936 |

- |

1181663 |

Визначення

фінансових результатів в СТОВ «Старинська

птахофабрика»

Таблиця

4.2 |

Звітний рік |

Прогнозний рік |

1 |

2 |

3 |

Дохід (виручка) від реалізації |

893413 |

908743 |

Податок на додану вартість |

148902 |

150851 |

Акцизний збір |

- |

- |

Витрати, які виключаються з виручки |

- |

- |

Інші вирахування з доходу |

- |

- |

Чистий доход (виручка) від реалізації продукції |

744511 |

757892 |

Собівартість реалізації продукції |

193830 |

197197 |

Валовий: |

|

|

Прибуток |

550681 |

560695 |

Збиток |

|

|

Інші операційні доходи |

112241 |

114138 |

Адміністративні витрати |

7454 |

7542 |

Витрати на збут |

532 |

536 |

Інші операційні витрати |

1836 |

1908 |

Фінансові результати від операційної діяльності: |

|

|

Прибуток |

653100 |

664291 |

Збиток |

|

|

Дохід від участі в капіталі |

- |

- |

Інші фінансові доходи |

4 |

5 |

Інші доходи |

333 |

363 |

Фінансові витрати |

- |

- |

Витрати від участі в капіталі |

- |

- |

Інші витрати |

337 |

368 |

Фінансові результати від звичайної діяльності до оподаткування |

|

|

Прибуток |

653100 |

664291 |

Збиток |

|

|

Податок на прибуток від звичайної діяльності |

|

|

Фінансові результати від звичайної діяльності |

|

|

Прибуток |

653100 |

664291 |

Збиток |

|

|

Надзвичайні: |

|

|

- Доходи |

- |

- |

Витрати |

- |

- |

Податки з надзвичайного прибутку |

- |

- |

Чистий: |

|

|

Прибуток |

653100 |

664291 |

Збиток |

|

|

Отже, чистий прибуток підприємства збільшився з 653100 тис.гри. до 664291 тис.гри.,тобто на 11191 тис.грн. Підприємство СТОВ «Старинська птахофабрика»