9.2. Оценка эффективности производственных инвестиций Принципы оценки

При оценке эффективности производственных капитальных вложений ключевым является ответ на вопрос: будет ли приток денежных средств достаточно большим, чтобы оправдать эти инвестиции, т.е. покрыть затраты на капвложения и обеспечить нормальную прибыльность от их осуществления.

Возможные варианты решения зависят от вида долгосрочных активов, создаваемых инвестициями, и особенностей их использования. Наиболее часто распространены следующие ситуации:

• предприятие вкладывает деньги в покупку нового оборудования в дополнение к действующему. Дополнительная прибыль от инвестиций в этом случае может быть обеспечена за счет снижения эксплуатационных издержек, увеличения объема продаж продукции или за счет того и другого фактора одновременно;

• предприятие приобретает и эксплуатирует оборудование взамен действующего. Дополнительный приток денежных средств обеспечивается главным образом за счет снижения эксплуатационных расходов на создание продукта, т.е. его себестоимости;

• предприятие вкладывает средства в строительство, аренду или приобретение нового здания, дополнительная прибыль в этом случае может быть получена за счет дополнительно произведенных или реализованных в этом помещении товаров и услуг или в результате сдачи этого имущества в аренду (лизинг).

В конечном счете, цели производственных инвестиций реализуются путем обновления имеющейся материально-технической базы, наращивания объемов производственно-сбытовой деятельности, а также освоения новых производств и рынков сбыта. Возможно одновременное сочетание нескольких направлений инвестирования.

Большинство инвестиционных проектов необходимо рассматривать и оценивать в комплексе, включающем все затраты капитала (на строительство, на приобретение основных средств всех видов, подготовку и наем рабочей силы, дополнительную закупку сырья, материалов и т.п.).

Способы оценки эффективности производственных инвестиций во многом зависят от того, являются ли они краткосрочными или долгосрочными.

Краткосрочные производственные инвестиции отличаются тем, что капитальные затраты осуществляются в пределах хозяйственного года, сразу дают отдачу и окупаются в пределах года. Это могут быть дополнительные средства, выделяемые на освоение производства новой продукции, рационализацию и изобретательство, совершенствование организации производства, дополнительный набор рабочей силы и т.п.

Расчет ожидаемой величины краткосрочных инвестиций производится по каждому проекту в отдельности путем составления сметы на основе позаказного калькулирования расходов на капитальные вложения. В таком же порядке по данным бухгалтерского учета определяют фактические затраты по каждому проекту. При этом необходимо иметь в виду, что при исчислении плановых и фактических затрат краткосрочных производственных инвестиций не имеет значения, за счет какого источника они осуществляются: из прибыли, за счет амортизации или оборотных средств.

При оценке целесообразности краткосрочных инвестиций сравнивается обеспечиваемая ими экономия текущих затрат (заработной платы при сокращении рабочих мест или увеличении выработки, материалов за счет уменьшения отходов и потерь и т.п.) с суммой необходимых дополнительных капвложений. При этом принимается во внимание, что в результате инвестиций увеличивается стоимость основных средств, а следовательно – величина амортизации и калькуляционного процента на капитал.

Если

введенные средства производства

эксплуатируются более одного года, в

течение п

лет,

величина экономического эффекта

возрастает в

![]() раз, где i

– величина

процента на капитал. Во столько

же

раз увеличивается максимально допустимая

сумма капитальных вложений, обеспечивающая

тот же эффект на протяжении всего срока

полезной службы объекта краткосрочных

инвестиций.

раз, где i

– величина

процента на капитал. Во столько

же

раз увеличивается максимально допустимая

сумма капитальных вложений, обеспечивающая

тот же эффект на протяжении всего срока

полезной службы объекта краткосрочных

инвестиций.

Поскольку основной целью предприятия является получение приемлемой нормы прибыли на вложенные средства, оценка эффективности краткосрочных инвестиций может производиться и по показателям прироста выручки (дохода) и изменения величины текущих расходов (себестоимости) по отношению к величине потребных средств на капитальные вложения.

Норма прибыли на инвестированный капитал (Нпик) в этом случае определяется по формуле

Выручка – Расходы/Капиталовложения.

При сравнении различных вариантов инвестиций выбирается проект с наибольшей нормой прибыли на единицу затрат капиталовложений. При отсутствии альтернативы решение о целесообразности осуществления проекта краткосрочных инвестиций принимается, если норма прибыли на капитал не ниже величины ссудного процента в данный период.

Пример 9.1. Для выполнения заказа на изготовление 9000 изделий предприятие приобрело агрегат, осуществив инвестиционные затраты 29 000 руб. Его применение позволило сократить время производства в расчете на изделие на 0,5 ч. Была ли инвестиция целесообразной при средней ставке основной заработной платы 8 руб./ч и начислений в размере 50%? Сколько можно инвестировать для достижения такого же результата при сроке полезного использования агрегата 3, 5 и 10 лет и годовой процентной ставке на капитал 10%?

Экономия времени производства составила: 0,5 · 9000 = 4500 (ч).

Экономия заработной платы с начислениями: (8 + 8 · 0,5) · 4500 = 54 000 (руб.).

Экономия, обеспечиваемая инвестированием, равна разности между доходом, полученным от инвестирования, и инвестиционными затратами: 54 000 – 29 000 = 25 000 (руб.).

Следовательно: 1) инвестиции целесообразны при окупаемости в пределах года;

2) при многолетнем использовании агрегата инвестиции оправданны, если общая величина их возврата через амортизацию с учетом процентов на капитал (Ав) равна сумме сэкономленной заработной платы:

где п – число лет использования агрегата; i – процентная ставка; L – заработная плата с начислениями.

Коэффициент возврата (окупаемости) инвестиций составляет:

1) при трех годах использования:

![]()

2) при пяти годах:

![]()

3) при десяти годах эксплуатации агрегата:

![]()

Уровень возврата (окупаемости) краткосрочных инвестиций исчисляется как частное отделения единицы на коэффициенты возврата (0,38; 0,25; 0,15). Сумма предельных ассигнований на инвестиции определяется путем умножения величины экономии по заработной плате с начислениями на уровень возврата инвестиций в каждом варианте (табл. 9.1).

Таблица 9.1. Расчет суммы предельных инвестиций

|

Срок использования, лет |

||

3 |

5 |

10 |

|

1/n + i/2 |

0,38 |

0,25 |

0,15 |

Уровень возврата инвестиций |

2,6L |

4,0L |

6,7L |

Сумма предельных инвестиций, руб. |

142 105 |

216 000 |

360 000 |

В практике хозяйствования менеджеру часто приходится сравнивать различные варианты краткосрочных капитальных вложений с разными результатами от их осуществления. Выбор оптимального варианта производится с учетом величины инвестиций, срока их амортизации, уровня затрат на продукцию, для производства которой были сделаны вложения, производительности (мощности) введенных объектов, величины процента на капитал. Сравнение возможных вариантов и выбор лучшего из них проводят по величине приведенных затрат.

Пример 9.2. Предприятие может купить комплектующие детали по 45 руб. за шт. или изготовить их у себя, приобретя для этого станок А или станок Б со следующими характеристиками:

Станок А Станок Б

Величина капвложений на приобретение и установку, руб. 150 000 220 000

Переменные расходы на единицу продукции, руб. 25 18

Срок службы, лет 5 5

Производительность станка (шт/год) 4000 5000

Планируемая загрузка обоих станков, шт. в год 4000 4000

Требуется определить:

1). Какой из трех вариантов оптимальный по критерию затрат?

2). Каков критический объем производства при каждом варианте?

3). Изменится ли ваше решение, если выяснится, что в конце срока эксплуатации станок А можно будет продать за 60 000 руб.?

1). При изготовлении деталей у себя:

Станок А Станок Б

Переменные расходы, руб. 96 000 72 000

Постоянные расходы, руб. 30 000 44 000

Всего, руб. 126 000 116 000

2). При покупке:

45 · 4000 = 180 000руб.

Вывод: предпочтительнее изготовлять продукцию на станке Б.

3). Функции затрат при разных вариантах:

![]()

Оптимум находим путем решения системы этих уравнений при условии:

![]()

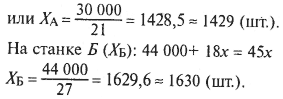

Тогда критический объем производства на станке А (XA) составит:

30 000 + 24x = 45x,

При покупке на стороне критический объем производства (Хпок) составит: 30 000 + 24x = 44 000 + 18х, или

![]()

4). С учетом реализации остаточной стоимости станка А:

![]()

т.е. меньше, чем в предыдущих вариантах. Это значит, что, если в конце срока эксплуатации станок А можно продать за 60 000 руб., изготовлять детали лучше всего на станке А