Важность решений об инвестициях

Все предприятия нуждаются в производственных инвестициях. Они необходимы для создания, обновления имеющейся материально-технической базы, замены морально и физически изношенных основных средств, наращивания объемов деятельности, освоения новых ее видов, рынков сбыта и т.д.

Капитальные вложения характеризуются значительными суммами затрат, их невозвратностью, длительностью сроков функционирования объектов. Принятие решений по инвестициям осложняется необходимостью выбора одного из нескольких проектов, ограниченностью финансовых ресурсов для инвестирования, риском неэффективности.

От решений по инвестициям зависит будущее предприятия. В разработке проектов капитальных вложений участвуют технические, коммерческие, финансовые службы организации. Уровень принятия окончательного решения зависит от организационной структуры управления бизнесом. На небольших и средних предприятиях решения принимаются на уровне дирекции (директора, управляющего и его заместителей). На крупных предприятиях решения по инвестициям ниже определенной суммы принимают руководители соответствующих подразделений, по более значительным капиталовложениям – генеральная дирекция фирмы, совет директоров, собрание акционеров.

Инвестиционная деятельность осуществляется с разной степенью неопределенности. Если производится замена действующего оборудования, решение может быть достаточно определенным, поскольку руководство предприятия ясно представляет себе, в каком составе и с какими характеристиками ему необходимы соответствующие основные средства. Иное дело инвестиции на создание, расширение средств для основной деятельности. Здесь необходимо учесть состояние соответствующего рынка товаров, доступность необходимых материальных, трудовых и финансовых ресурсов, возможности сбыта продукции, экологические факторы и т.п.

Для принятия оптимального решения необходим выбор, т.е. наличие нескольких альтернативных или независимых проектов капитальных вложений. Их оценка производится путем сопоставления величины предполагаемых инвестиций и будущих денежных поступлений в результате их осуществления. Поскольку сравниваемые показатели относятся к разным периодам времени, в которых ценность денег различна, возникает проблема сопоставимости затрат и результатов.

Решается она путем дисконтирования. Дисконт – это величина, равная (1+ i)t, где i – процент на капитал, минимальная ставка его рентабельности; t – число лет функционирования объектов инвестирования, срок эксплуатации инвестиционного проекта.

При

i

= 10% дисконтный множитель в первый год

эксплуатации

составит

= 0,9091; во второй год эксплуатации –

![]() = 0,8264 и. д.

= 0,8264 и. д.

Расчетное значение коэффициентов дисконтирования при разной величине процентов (ставок рентабельности) и числа лет приводится в специальных таблицах (см. приложение 1).

С дисконтированием связано понятие «барверт». Барверт – это дисконтированная величина расходов на капитальные вложения или доходов, полученных в результате их осуществления. Коэффициенты барвертренты по годам осуществления или получения доходов от инвестиций имеются в расчетных таблицах (приложение 2).

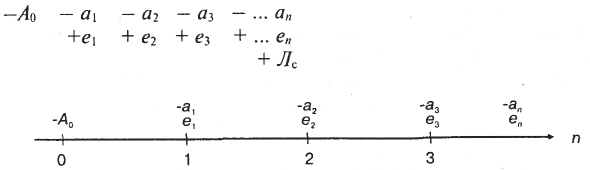

Каждый вид производственной инвестиции характеризуется определенной последовательностью расходов и поступлений в течение срока приобретения и эксплуатации объекта инвестирования (рис. 9.1).

Рис. 9.1. Последовательность расходов и поступлений в течение срока инвестирования и эксплуатации, где А0 – расходы на приобретение (строительство, монтаж, покупку) объекта; аt – текущие годовые затраты на капиталовложения в t1,2...n году; еt – текущие годовые поступления от эксплуатации объекта инвестирования в t1,2...n году; Лс – ликвидационная стоимость объекта в конце срока его эксплуатации; n – срок службы (полезной эксплуатации) объекта инвестирования.

Расходы инвестора на данной схеме имеют знак минус, а все поступления – знак плюс.

Разработка плана инвестирования действующего предприятия – сложный многоэтапный процесс. На первом этапе составляется список возможных вариантов инвестиционных проектов с разными расходами и предлагаемыми результатами. Второй этап заключается в сборе и систематизации необходимой информации для всесторонней оценки каждого варианта капитальных вложений. На третьем этапе производится отбор наиболее эффективных проектов по заранее установленным критериям отбора.

В ходе отбора возможно сочетание различных типов проектов: взаимоисключаемых, или несовместимых, когда реализация одного проекта полностью исключает возможность выполнения другого варианта, и взаимосвязанных, когда реализация одного проекта требует выполнения другого. Возможно выполнение и независимых друг от друга проектов инвестирования, когда реализация одного варианта капитальных вложений не влияет на выполнение другого варианта.

При этом необходимо иметь в виду, что при принятии решений по инвестициям необходим не только детальный анализ всех сторон проекта, но и учет конкурентной среды и возможностей данного сектора экономики в регионе и стране в целом.

Решение о выборе варианта производственных инвестиций – наиболее ответственное в бизнесе. Затраты здесь исчисляются миллионами рублей, значительными суммами в валюте. Рациональные вложения основного и оборотного капитала должны обеспечить предприятию получение дополнительной прибыли на протяжении многих лет. Созданные объекты капитальных затрат предприятие, как правило, не может при ненадобности демонтировать или продать без убытка.

Инвестиции превращаются в невозвратные издержки, а при ошибочности проекта – в большие убытки. Расчеты затрат и результатов реализации инвестиционных проектов, оценка их сравнительной эффективности становятся настоятельно необходимыми.