Директ-костинг и политика цен

Одно из наиболее важных направлений управленческой деятельности предприятий – политика цен, в результате проведения которой обеспечивается тот или иной объем выручки от реализации продукции, а значит, во многом и прибыли предприятия. Рассмотрим некоторые аспекты политики цен с точки зрения директ-костинга.

В настоящее время в рыночной экономике более популярны такие подходы к ценообразованию, при которых прежде всего учитываются факторы, относящиеся более к спросу, чем к предложению, т.е. оценка того, сколько покупатель может и хочет заплатить за предлагаемый ему товар. После установления цены равновесия необходимо проанализировать все затраты предприятия и постараться максимально сократить их. Калькуляция фактической себестоимости изделия не может прямо использоваться при установлении продажной цены, но ее следует принимать во внимание при рассмотрении вопроса о выпуске товара, предполагаемая цена реализации которого установлена с учетом условий рынка.

Некоторые специалисты по ценам считают, что уровень спроса вообще должен быть единственным фактором, который следует принимать во внимание при установлении цен, причем производственные затраты рассматриваются при принятии решения только как ограничивающий фактор. Такой подход к ценообразованию можно принимать или оспаривать, но в любом случае он отражает тенденцию ориентации цены не на производство, а на спрос и, значит, показывает бессмысленность в условиях рынка частого составления точных фактических калькуляций. Однако знать возможные пределы снижения цен в зависимости от влияния различных рыночных факторов для предприятия так же необходимо, как исследовать сам рынок. Поэтому в управленческом учете существуют понятия долгосрочного и краткосрочного нижнего предела цены.

Долгосрочный нижний предел цены показывает, какую цену можно установить, чтобы минимально покрыть полные затраты на производство и сбыт товара. Он равен полной себестоимости изделия. Краткосрочный нижний предел цены ориентирован на цену, покрывающую только переменные затраты. Он равен себестоимости лишь в части переменных затрат. Расчет долгосрочного нижнего предела цены связан с калькулированием полной себестоимости изделий, расчет краткосрочного нижнего предела цены – с учетом и калькулированием по системе директ-костинга.

С директ-костингом связан и такой аспект политики цен, как установление заниженной цены по сравнению с существующей на рынке с целью усиления конкурентных позиций.

Актуальной для отечественных промышленных предприятий, получивших возможность выхода со своей продукцией на внешние рынки, или предприятий с участием иностранного капитала является задача установления цены на экспортную продукцию, причем зачастую такую цену нужно устанавливать как можно ниже, с тем чтобы внедриться на рынок.

Пример 8.10. Предприятие продает на внутреннем рынке продукцию в объеме 15 000 шт. Данные о затратах на весь объем и на единицу продукции приведены в табл. 8.26. Предприятие имеет возможность дополнительно произвести некоторое количество такой же продукции и реализовать ее на внешнем рынке. Необходимо установить цену на экспортируемую продукцию.

Изделия, которые продаются на внутреннем рынке по цене 7 руб. за единицу, имеют рентабельность 17%. Из табл. 8.26 видно, что переменные затраты, т.е. расходы, изменяющиеся пропорционально объему производства, составляют 4 руб. на единицу. Известно, что 15 000 шт. изделий уже продаются на внутреннем рынке, и предполагается, что можно продать на внешнем рынке какое-то количество продукции данного вида. В этом случае можно использовать себестоимость в части переменных затрат в качестве базы для определения экспортной цены, так как, во-первых, постоянные накладные расходы в размере 30 000 руб. не изменятся и их долю в себестоимости каждого изделия в размере 2 руб. не нужно возвращать в ценах изделий, реализуемых на экспорт; во-вторых, предприятие в данном случае может ограничиться прибылью меньшей, чем 1 руб. Иными словами, предприятие получит прибыль от экспорта данного изделия, если экспортная цена будет выше величины переменных затрат на изделие, т.е. 4 руб. Если предприятие захочет продавать изделие с той же рентабельностью, что и на внутреннем рынке, то при учете только переменных затрат получится экспортная цена, равная 4,0 · 1,17 = 4,68 руб.

Таблица 8.26. Исходные данные о затратах

|

На объем продукции 15 000 шт., руб. |

На единицу продукции, руб. |

Переменные затраты |

60 000 |

4,0 |

Постоянные накладные расходы |

30 000 |

2,0 |

Полная себестоимость |

90 000 |

6,0 |

Цена реализации |

105 000 |

7,0 |

Прибыль |

15 000 |

1,0 |

Применять такой подход к ценообразованию целесообразно в тех случаях, когда постоянные накладные расходы могут возмещаться и фактически возмещаются в ценах, установленных для определенного базового количества производимых изделий, а цены определяются на базе переменных затрат только для дополнительного количества изделий.

Следующий сравнительный расчет показывает варианты принятия решений о снижении цен при увеличении объемов при учете полной себестоимости в системе директ-костинга.

Пример 8.11. Предприятие производит и реализует в течение отчетного периода 10 000 шт. изделий одного вида. Полная себестоимость равна 10 000 руб. Продажная цена за единицу составляла до настоящего времени 1,54 руб. Исследования рынка показали, что если снизить цену на 11 коп. за штуку, то объем реализации вырастет на 20% и составит 12 000 шт. Так как производственные мощности позволяют увеличить объем производства в таком размере, необходимо просчитать варианты и принять решение о том, стоит ли снижать цену. Информацию для расчетов возьмем из системы учета полной себестоимости и системы директ-костинга. Для расчетов по системе директ-костинга из 10 000 руб. (суммы полной себестоимости) вычтем 6000 руб. (постоянные затраты). Сравнительные расчеты прибыли, получаемой при расчетах по обоим вариантам, представлены в табл. 8.27.

Если проводить альтернативный анализ на основе учета полной себестоимости (см. табл. 8.27), то получается, что предприятию невыгодно снижать цену на данное изделие, даже если это приведет к росту объема продаж, так как общая прибыль снизится на 240 руб.

Если делать расчеты прибыли по системе директ-костинга, выбрав второй вариант, то прибыль увеличивается на 960 руб. (6360 – 5400), что совпадает с ростом маржинального дохода (12 360 – 11 400).

В случае расчета прибыли на основе полной себестоимости искусственно занижается прибыль на единицу продукции при втором варианте (объем 12 000 шт.), поскольку не учитывается снижение доли постоянных расходов на единицу продукции при росте объема производства с 10 000 до 12 000 шт. При альтернативных расчетах по полной себестоимости ее величина остается неизменной и равняется 1 руб., фактически же с увеличением объема производства полная себестоимость единицы изделия снижается за счет экономии на постоянных расходах, что ведет к росту прибыли на единицу. Этот факт учтен при анализе вариантов по системе директ-костинга, ибо в расчет принимается себестоимость единицы изделия только в части переменных затрат, которая постоянна в расчете на единицу продукции при изменениях объема производства. Расчеты проводятся на основе сравнения общего маржинального дохода и разности его величины и суммы постоянных затрат.

Этот вариант расчетов более правильно отражает прибыль предприятия, которую оно сможет получить, приняв тот или иной вариант.

Таблица 8.27. Сравнительные расчеты прибыли

Расчет прибыли при организации учета полной себестоимости |

||

|

Вариант 1 (10 000шт.) |

Вариант 2 (12 000 шт.) |

Продажная цена, руб. |

1,54 |

1,43 |

Полная себестоимость ед., руб. |

1,00 |

1,00 |

Прибыль на ед., руб. |

0,54 |

0,43 |

Общая прибыль, руб. |

10 000 · 0,54 = 5400 |

12000 · 0,43 = 5160 |

Расчет прибыли при организации учета по системе директ-костинга |

||

Продажная цена, руб. |

1,54 |

1,43 |

Переменные затраты на ед., руб |

0,40 |

0,40 |

Маржинальный доход на ед., руб. |

1,14 |

1,03 |

Общий маржинальный доход, руб. |

10 000 · 1,14= 11 400 |

12 000 · 1,03 = 12 360 |

Выручка от реализации, руб. |

10 000 · 1,54= 15 400 |

12 000 · 1,43 = 17 160 |

Переменные затраты, руб. |

10 000 · 0,40 = 4000 |

12 000 · 0,40 = 4800 |

Маржинальный доход, руб. |

11 400 |

12 360 |

Постоянные затраты, руб. |

6000 |

6000 |

Общая прибыль, руб. |

5400 |

6360 |

Безусловно, можно сделать правильный расчет прибыли и при учете полной себестоимости, если иметь информацию о переменных и постоянных расходах. Из приведенного упрощенного примера видно, как может быть принято неправильное решение, если игнорировать факт разного поведения затрат при изменении объема. Тем более, что такого рода решения приходится зачастую принимать оперативно и для этого требуется соответствующая простая первичная информация, не нуждающаяся в какой-либо специальной обработке.

На делении расходов на постоянные и переменные основана концепция так называемых дополнительных затрат, широко применяемая в аналитической практике зарубежных предприятий для принятия управленческих решений. Сущность концепции состоит в том, что, принимая решения о дополнительных заказах или выпуске дополнительной продукции, выручку от ее реализации сравнивают не с полной себестоимостью, а с себестоимостью только в части переменных затрат, непосредственно связанных с выполнением данного заказа или изготовлением продукции. Такой подход целесообразен в том случае, когда накладные постоянные расходы возмещаются в ценах каких-то других базовых изделий.

В процессе принятия решений о цене на реализуемые изделия и услуги необходимо иметь в виду, что в рыночных условиях цена во многом зависит от соотношения спроса и предложения, наличия конкурентов и условий конкуренции. При ценовой конкуренции всегда важно знать нижний предел цены, позволяющей предприятию продавать свою продукцию без убытка.

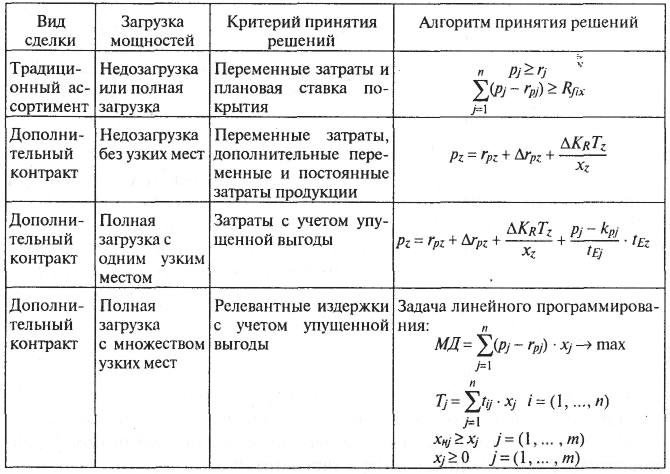

Принято считать, что нижняя граница цены – уровень переменных затрат на единицу товара. Однако это слишком общий, ориентировочный критерий. Его величина зависит от вида сделки (является ли она продажей изделий и услуг традиционного ассортимента или поставкой по специальному контракту) и уровня загрузки производственных мощностей. В общем виде возможные варианты принятия решений о нижней границе цены представлены в табл. 8.28.

Таблица 8.28. Критерии принятия решений о нижней границе цены

Условные обозначения: рj – цена на продукцию j-го вида; rpj – норматив переменных затрат на производство продукции j-го вида; Rfix – постоянные затраты; pz – нижняя граница цены дополнительного контракта; rрz – переменные затраты на производство единицы продукции; ∆rpz – прирост переменных затрат, вызванный выполнением контракта; ∆rFz – дополнительные постоянные затраты, вызванные выполнением дополнительного контракта (в месяц); Тz – количество месяцев, в которых имеют место дополнительные постоянные затраты; хi – объем контракта; pj – цена на продукцию j-гo вида, исключенного из производственной программы с целью выполнения дополнительного контракта; rpj – переменная себестоимость продукции j-го вида; tEj – потребление узкого места на единицу исключенного продукта j-го вида; tEz – потребление узкого места на единицу дополнительного контракта; МД – общая маржинальная прибыль (сумма по всем видам продукции); xj – запланированный объем реализации продукции вида j; Tj – имеющийся объем j-го узкого места; tij – потребность в узком месте типа i для производства продукции типа j; xнj – объем спроса на продукцию типа j.

Следует иметь в виду, что алгоритм принятия ценовых решений формализует лишь общий принцип их исчисления. Его реакция требует учета многих других факторов, и прежде всего соотношения спроса и предложения.