Решения в сфере производства

Решения в сфере производства в системе оперативного директ-коста принимаются на основе данных о величине переменных затрат, ставок и сумм покрытия с учетом степени загрузки производственных мощностей во времени. На их основе решаются вопросы о выборе вида оборудования, на котором может быть изготовлена продукция или выполнен заказ, об оптимальном по критерию затрат размещении этого объема на разных машинах, станках и другом оборудовании.

Рассмотрим возможности применения директ-коста для решения задач в сфере производства на конкретных примерах.

Пример 8.4. Деталь (полуфабрикат, продукцию) можно изготовлять на двух разных машинах: старой А и новой Б (табл. 8.10).

Таблица 8.10. Технико-экономические параметры машин Л и Б

Показатели |

Машины |

|

А |

Б |

|

Время обработки, мин на ед. |

20 |

15 |

Норматив полных затрат, руб. в ч |

30 |

48 |

Норматив переменных затрат, руб. в ч |

24 |

20 |

Полные производственные затраты, руб. на ед. |

10 |

12 |

Предельные производственные затраты, руб. на ед. |

8 |

5 |

Нормативы полных затрат определены по данным о прежней загрузке обеих машин.

Поскольку количество заказов у предприятия сократилось, оказалось, что для изготовления нужных деталей достаточно одной машины. Руководство предприятия предпочло машину А, как обеспечивающую более низкие полные затраты. Правильно ли такое решение?

Нет, решение неверное. Выбор должен осуществляться по критерию величины минимума переменных расходов на единицу, а они у машины Б на 3 руб. ниже (5–8).

Уровень постоянных затрат не является решающим фактором, поскольку они остаются в основном неизменными при любом варианте технического оснащения, а также при простое машин.

Новые технологические установки, как правило, дороже и увеличивают постоянные затраты. Но они должны быть производительнее в единицу времени и в течение всего срока эксплуатации, иначе себя не оправдают, т.е. не окупят.

Пример 8.5. Пять заказов можно выполнить на трех станках с разными нормами затрат и времени обработки. Необходимо отобрать самые экономичные варианты исполнения заказов (табл. 8.11).

Таблица 8.11. Исходные данные для расчета ставок покрытия

Заказ |

Количество |

Станок 1 |

Станок 2 |

Станок 3 |

|||

Время обработки, мин |

Затраты, руб. |

Время обработки, мин |

Затраты, руб. |

Время обработки, мин |

Затраты, руб. |

||

1 |

500 |

6 |

0,9 w |

6 |

1,20 |

5 |

1,50 |

2 |

1000 |

9 |

1,35 |

5 |

1,00 w |

4 |

1,20 |

3 |

800 |

7 |

1,05 |

4 |

0,80 w |

3 |

0,90 |

4 |

2000 |

5 |

0,75 |

3 |

0,60 w |

3 |

0,90 |

5 |

400 |

5 |

0,75 |

4 |

0,80 |

2 |

0,60 w |

Предельная мощность, мин |

9000 |

9000 |

9000 |

||||

Норма переменных затрат, руб. |

0,15 |

0,20 |

0,30 |

||||

Знаком w обозначен наиболее экономичный для каждого заказа станок.

Анализ имеющихся мощностей показывает, что не каждый заказ можно выполнить на самом экономичном станке. Станок 2 – наиболее экономичный – является узким местом предприятия: все заказы хотелось бы выполнить на нем (табл. 8.12).

Таблица 8.12. Расчет времени выполнения заказов, мин

Станок |

Необходимое время, мин |

Имеющиеся возможности, мин |

Разница, мин |

1 |

500 · 6 = 3000 |

9000 |

+6000 |

2 |

1000 · 5 + 800 · 4 + 2000 – 3 = 14 200 |

9000 |

-5200 |

3 |

400 · 2 = 800 |

9000 |

+8200 |

Заказ 4 явно целесообразно исполнять на станке 2 (0,60 руб./мин), а заказы 2 и 3 придется выполнять на станках 1 или 3. Какой из них предпочесть?

При выборе по правилам директ-коста предпочтение должно быть отдано оборудованию с минимальными переменными затратам на единицу времени (табл. 8.13).

Таблица 8.13. Расчет ставок покрытия по станкам и заказам

Заказ |

Дополнительные затраты на 1 мин высвобождающегося времени при переносе заказа |

|

Станок 1 |

Станок 3 |

|

2 |

(1,35 – 1,00)/5 = 0,07(5) |

(1,20 – 1,00)75 = 0,04(2) |

3 |

(1,05 – 0,80)/4 = 0,06(4) |

(0,90 – 0,80)/4 = 0,02(1) |

4 |

(0,75 – 0,60)/3 = 0,05(3) |

(0,90 – 0,60)/3 = 0,10(6) |

Таким образом, выгоднее всего вначале разгрузить станок 2 путем переноса заказа 3 на станок 3. При этом дополнительные затраты составят только 0,025 руб. Если заказ 3 полностью разместить на станке 3, то это сэкономит 3200 мин (800 · 4) времени «дефицитного» станка 2. Оставшаяся недозагруженная мощность в 2000 мин догружается переносом 400 единиц заказа 5 на станок 3.

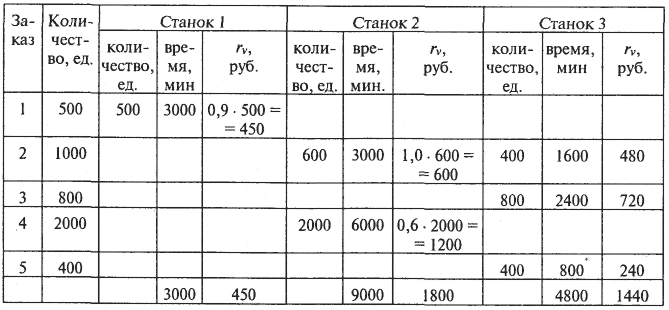

Оптимальное по затратам использование станков представлено в табл. 8.14.

Таблица 8.14. Оптимальная по затратам загрузка оборудования

При этом переменные затраты станков составят:

450 + 1800 + 1440 = 3690 (руб.).

Из приведенных расчетов видно, что решение о размещении заказов на резервных мощностях, принятое по критерию минимума предельных затрат, является наиболее правильным.

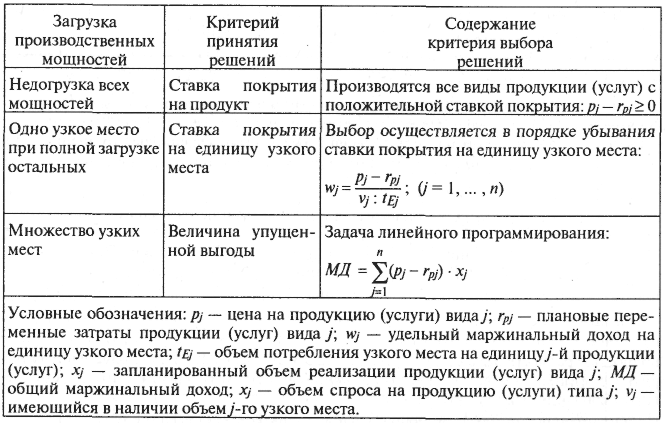

К стандартным решениям в сфере производства относятся решения об объеме и структуре выпуска продукции и услуг. Критериями их принятия являются возможности узких мест производства и сбыта. В общем виде варианты решения представлены в табл. 8.15.

Таблица 8.15. Критерии принятия решений об объеме и структуре производства

Большой группой управленческих задач, при решении которых используют данные системы директ-коста, являются задачи, связанные с выбором и планированием ассортимента продаж, решением вопросов обновления продукции, освоения новых секторов рынка и т.д.

В условиях рыночной экономики возможны ситуации подъема и спада производства, а потому планирование ассортимента продаж должно учитывать степень загрузки производственных мощностей.

Выбор изделий и товаров для продажи осуществляется по критерию максимума ставки покрытия. Иное решение чревато ошибками, которые могут привести к отрицательным результатам. Проиллюстрируем это на конкретном примере.

Пример 8.6. Примите решение об оптимальной программе производства и сбыта, обеспечивающее получение наибольшей прибыли (табл. 8.16).

Таблица 8.16. Исходные данные для расчета

Вид продукта |

Объем сбыта, ед. |

Цена единицы продукции, руб. |

Полные затраты на единицу изделия, руб. |

Прибыль от продажи одного изделия, руб. |

Ранг выгодности |

Общая прибыль от продажи, руб. |

1 |

200 |

10 |

5 |

5 |

1 |

1000 |

2 |

400 |

12 |

8 |

4 |

2 |

1600 |

3 |

100 |

6 |

10 |

-4 |

4 |

-400 |

4 |

800 |

15 |

16 |

-1 |

3 |

-800 |

|

|

|

|

|

|

1400 |

Администрация предприятия решает снять с производства продукты 3 и 4 как убыточные и увеличить сбыт изделий 1 и 2. Фирма увеличила вдвое продажу этих продуктов, но вместо прибыли (1000 + 1600) · 2 = 5200руб. получила убыток 1100 руб. Причину такого неожиданного итога помогают выявить результаты маржинального анализа. Для этого необходимо использовать данные о величине переменных затрат и ставках покрытия по каждому продукту (табл. 8.17).

Таблица 8.17. Ставки покрытия и маржинальный доход по изделиям

Вид продукта |

Объем сбыта, ед. |

Цена единицы продукции, руб. |

Переменные затраты на единицу продукции, руб. |

Ставка покрытия, руб. |

Ранг выгодности |

Маржинальная прибыль, руб. |

1 |

200 |

10 |

3 |

7 |

3 |

1400 |

2 |

400 |

12 |

4 |

8 |

2 |

3200 |

3 |

100 |

6 |

7 |

-1 |

4 |

-100 |

4 |

800 |

15 |

6 |

9 |

1 |

7200 |

Постоянные (накладные) расходы предприятия равны разнице между маржинальным доходом и прибылью от продаж. В нашем примере они составляют:

11 700 – 1400= 10 300 (руб.).

Из приведенных данных видно, что:

1) снятие с производства изделия 4 было неправильным, так как этот продукт имеет самую высокую ставку покрытия на единицу;

2) убыток в 1100 руб. возникает из-за того, что суммы покрытия продуктов 1 и 2 (7 · 400 + 8 · 800= 9200 руб.) недостаточно, чтобы покрыть постоянные затраты предприятия в сумме 10 300 руб. В результате вместо ожидаемой прибыли 5200 руб. был получен убыток в 1100 руб. (9200 – 10 300).

Выводы:

1). Выпускать и продавать нужно изделия 1, 2 и 4.

2). При наличии резервных мощностей нижней границей цены является не полная себестоимость изделия, а сумма предельных переменных затрат.

3). В сбыте необходимо ориентироваться на ставку покрытия на единицу изделия, а не на его рентабельность на основе полной себестоимости.

Выбор ассортимента продаж и соответственно объемов производства при полной и неполной загрузке производственных мощностей может дать различные результаты при оценке выгодности различных вариантов на основе полной и сокращенной себестоимости. При этом не всегда можно утверждать, что выводы на основе данных директ-костинга более правильные, чем выводы на основе показателей валовых затрат. Все решает учет обстоятельств и целей расчета и ассортиментной политики.

Пример 8.7. Учет затрат и планирование ассортимента в условиях недозагрузки мощностей.

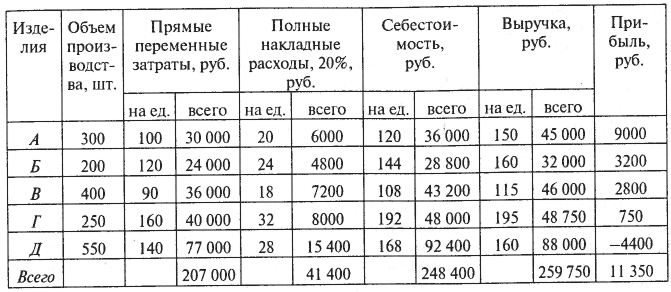

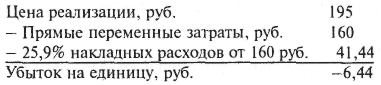

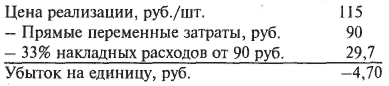

Ассортимент продукции предприятия состоит из изделий А, Б, В, Г и Д. Данные по изделиям приведены в табл. 8.18.

Таблица 8.18. Исходные данные для расчета

Изделия |

Объем производства, шт. |

Переменные прямые затраты, руб. |

Цена реализации, руб. |

А |

300 |

100 |

150 |

Б |

200 |

120 |

160 |

В |

400 |

90 |

115 |

Г |

250 |

160 |

195 |

Д |

550 |

140 |

160 |

Изменение ассортимента выпускаемой продукции вследствие реализации других изделий в следующем отчетном периоде не представляется возможным. Накладные расходы составляют 41 400 руб. (из них 50% – постоянные затраты). Необходимо проанализировать рентабельность изделий, чтобы исключить из ассортимента убыточные.

1. Решение на основе учета полной себестоимости

В этом случае рассчитывается ставка распределения всех накладных расходов пропорционально сумме прямых переменных затрат: 41 400/207 000 = 0,2, или 20%. Результаты расчета приведены в табл. 8.19.

Таблица 8.19. Расчет прибыли на основе полной себестоимости

Расчет прибыли по изделиям на основе учета полной себестоимости изделия показал прибыльность изделий А, Б, В, Г и убыточность изделия Д. Общая прибыль составляет 11 350 руб. Если следовать этому расчету, то прибыль можно увеличить на 4400 руб., сняв с производства изделие Д.

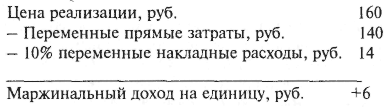

2. Решение на основе директ-костинга

Поскольку учет полной себестоимости, включающий в себя распределение постоянных затрат, показал прибыльность изделий А, Б, В, Г, то достаточно для ответа на поставленный вопрос проанализировать убыточное изделие Д. Так как общие накладные расходы содержат 50% переменных расходов, то ставка их распределения пропорционально прямым переменным расходам равна 10%. Результат по изделиюД рассчитанный на основе переменных затрат, выглядит следующим образом:

Мы видим, что изделие Д не является убыточным, поскольку оно обеспечивает 6 руб. маржинального дохода и в той же мере увеличивает прибыль предприятия.

Расчеты по системе директ-костинга свидетельствуют, что в результате снятия с производства изделия Д прибыль предприятия не только не увеличится на 4400 руб., как явствует из расчетов прибыли по полной себестоимости, а уменьшится на 3300 руб. Из этого вытекает, что если изделие Д снять с производства, то в следующем отчетном периоде при расчете по полной себестоимости изменится ставка накладных расходов и уже изделие Г станет убыточным:

Накладные расходы: 41 400 – 50 · 15 400/100 = 33 700

Переменные прямые расходы: 207 000 – 77 000 = 130 000

Расчет «прибыли» изделия Г после прекращения производства изделия Д выглядит следующим образом:

Если быть последовательными, то нужно во втором отчетном периоде снять с производства и изделие Г. Это приведет к тому, что в третьем отчетном периоде убыточным станет изделие В. Таким образом, при системе учета полной себестоимости процесс улучшения ассортимента может свести к нулю всю производственную программу, так что постоянные накладные расходы останутся непокрытыми в качестве убытка.

После снятия с производства изделий Г и Дставка распределения накладных расходов окажется:

(33 700 – 50 · 8000 : 100)/(130 000 – 40 000) = 29 700/90 000 = 33%.

Для изделия Б тогда получим следующий результат:

Таким образом, в условиях неполной загрузки мощностей в результате принятия решений о снятии с производства изделий или прекращении выполнения заказа, которые представляются убыточными, а в действительности имеют положительный маржинальный доход, суммарный финансовый результат предприятия должен ухудшиться. Система учета полной себестоимости дает неверную информацию для принятия решений в данной ситуации.

В условиях полной загрузки производственных мощностей недостаточно знать величину прибыли на единицу изделия для включения его в план производства: при наличии узких мест или ограничивающих факторов необходимо исчислять значение финансового результата на единицу ограничивающего фактора.

Приведем расчет производственной программы на основе полной себестоимости и по системе директ-костинга при полной загрузке с учетом ограничивающего фактора.

Пример 8.8. Производственная программа предприятия включает в себя изделия А, Б, В, Г, Д и Е. При полной загрузке производственных мощностей объемы производства каждого изделия составляют: А – 5000, Б – 2000, В – 4000, Г – 6000, Д – 3000, Е – 1000 шт. Исследования рынка показали, что продукция может быть реализована в следующих количествах: А – 7000, Б – 300, В – 5500, Г – 8000, Д – 4500, Е – 2000 шт. Производство изделий отдельных видов связано с узкими местами (нехватка складских площадей, дефицит сырья и материалов, мощности оборудования или рабочей силы на единицу изделия). Наличие узких мест, или так называемых ограничивающих факторов, по отдельным изделиям измеряется в единицах ограничивающего фактора (ЕОФ) и составляет по изделиям: А – 2 ЕОФ, Б – 3, В – 1, Г – 4, Д – 6, Е – 0,5 ЕОФ.

Общая пропускная способность узкого места, или ограничивающего фактора, предприятия:

2 · 5000 + 3 · 2000 + 1 · 4000 + 4 · 6000 + 0,5 · 1000 = 48 500 ЕОФ.

Переменные производственные затраты по изделиям: А – 40, Б – 60, В – 50, Г – 80, Д – 30, Е – 70 руб.

Общие накладные расходы за отчетный период составляют 232 000 руб. Ставка их распределения между изделиями пропорциональна переменным производственным расходам: 20% (232 000 : 1 160 000 = 0,2). Продажные цены по изделиям: А – 50, Б – 80, В – 65, Г – 102, Д – 55, Е – 80 руб.

Необходимо спланировать наилучшую с точки зрения прибыли программу производства и сбыта.

1. Решение на основе учета полной себестоимости

Данные для расчета представлены в табл. 8.20.

Таблица 8.20. Исходные данные для расчета

Вид изделия |

Переменные затраты на единицу, руб. |

Доля постоянных затрат, руб. |

Полная себестоимость единицы, руб. |

Цена изделия, руб. |

Прибыль на единицу, руб., |

Ограничивающий фактор, ЕОФ |

Прибыль на ЕОФ |

А |

40 |

8 |

48 |

50 |

2 |

2 |

1 |

Б |

60 |

12 |

72 |

80 |

8 |

3 |

2,67 |

В |

50 |

10 |

60 |

65 |

5 |

1 |

5 |

Г |

80 |

16 |

96 |

102 |

6 |

4 |

1,50 |

Д |

30 |

6 |

36 |

55 |

19 |

6 |

3,17 |

Е |

70 |

14 |

84 |

80 |

-4 |

0,5 |

-8 |

Таким образом, по относительному вкладу в прибыль изделия выстроятся в следующем порядке: В, Д, Б, Г, А, Е.

Производственная и сбытовая программа, максимизирующая прибыль по этому варианту, приведена в табл. 8.21.

Таблица 8.21. Производственная программа по системе учета полной себестоимости

Изделие |

Количество продукции, руб. |

ЕОФ |

Общее значение ограничивающего фактора |

В |

5500 |

1 |

5500 |

Д |

4500 |

6 |

27 000 |

Б |

3000 |

3 |

9000 |

Г |

5250 |

4 |

21 000 |

А |

0 |

2 |

0 |

Е |

0 |

0,5 |

0 |

|

|

|

62 500 |

2. Решение по системе директ-костинга

Определяя последовательность изделий при оптимальном использовании ограничивающего фактора по маржинальному доходу, получаем результаты табл. 8.22.

Таблица 8.22. Расчет маржинального дохода

Изделие |

Переменные затраты, руб. |

Цена изделия, руб. |

Маржинальный доход, руб. |

ЕОФ |

Маржинальный доход на ЕОФ |

А |

40 |

50 |

10 |

2 |

5,00 |

Б |

60 |

80 |

20 |

3 |

6,67 |

В |

50 |

65 |

15 |

1 |

16,00 |

Г |

80 |

102 |

22 |

4 |

5,50 |

Д |

30 |

55 |

25 |

6 |

4,17 |

Е |

70 |

80 |

10 |

0,5 |

20,00 |

Получается следующая ранжировка изделий с точки зрения их относительной прибыльности: Е, В, Б, Г, А, Д.

Программа производства и реализации, максимизирующая прибыль, выглядит в результате расчетов по системе директ-костинга таким образом (табл. 8.23).

Таблица 8.23. Производственная программа по системе директ-костинга

Изделие |

Количество продукции, руб. |

ЕОФ |

Общее значение |

Е |

2000 |

0,5 |

1000 |

В |

5500 |

1 |

5500 |

Б |

3000 |

3 |

9000 |

Г |

8000 |

4 |

32 000 |

А |

7000 |

2 |

14 000 |

Д |

167 |

6 |

1000 |

|

|

|

62 500 |

Плановые расчеты оптимальной производственной программы, основанные на информации учета полной себестоимости и информации системы директ-костинга, дали различные результаты. Особенно явственно это видно на примере изделия Е, в отношении которого выявились принципиально различные перспективы.

Рассчитаем теперь величину прибыли при обоих вариантах программ по полной и сокращенной себестоимости.

Расчеты свидетельствуют, что полученная в качестве оптимальной производственная программа, исчисленная по информации системы директ-костинга, дает прибыли на 42 175 руб. (180 675 – 138 500) больше, чем оптимальная программа, спланированная на базе информации учета полной себестоимости.

Хотя расчеты и показывают, что прибыль, рассчитанная при системе директ-костинга, больше, чем при учете полной себестоимости, необходимо учитывать, что это справедливо в случае равенства прочих условий. На самом деле правильность или неправильность того или иного решения определяется множеством факторов, не зависящих от предприятия и его руководства и влияющих на прибыль. Поэтому реальная прибыль может значительно отличаться от расчетной, какой бы вариант расчета ни был выбран.

Таблица 8.24. Оптимальная программа при учете полной себестоимости

Изделие |

Количество изделий, шт. |

Маржинальный доход на ед., руб. |

Совокупный маржинальный доход, руб. |

В |

5500 |

15 |

82 500 |

Д |

4500 |

25 |

112 500 |

Б |

3000 |

20 |

60 000 |

Г |

5250 |

22 |

115 500 |

А |

0 |

10 |

0 |

Е |

0 |

10 |

0 |

Маржинальный доход, руб. |

|

|

370 500 |

Постоянные затраты, руб. |

|

|

232 000 |

Прибыль, руб. |

|

|

138 500 |

При большом количестве ограничивающих факторов, планируя производственную программу, используют методы линейного программирования, в частности симплексный.

В общем виде задача оптимизации производственной программы записывается следующим образом:

![]()

где xij – объем производства j-го вида изделий, шт.; сj – прибыль на единицу j-го изделия, руб.; bi – объем i-го вида ресурса (ограничивающий фактор); aij – норма расхода i-го вида ресурса на единицу j-го изделия.

В традиционной постановке – это задача нахождения оптимального ассортимента выпуска продукции по критерию максимума прибыли. С математической точки зрения такая постановка задачи абсолютно правильна, но при оценке результатов ее решения с экономических позиций необходимо иметь в виду, что расчет на основе данных о полной себестоимости может привести к неправильным выводам. В этом случае нельзя рассматривать прибыль на единицу продукта как величину постоянную для любого объема и структуры выпуска. Между тем исходя из поведения себестоимости известно, что величина прибыли, как и себестоимость, изменяется с изменением объема производства, и поэтому исчисленный оптимальный вариант на основании прибыли для одного объема может не быть оптимальным для получения реальной прибыли.

Постановка задачи будет правильной с экономических позиций, если устранить влияние фактора постоянных расходов на прибыль изделия. Это можно сделать, используя в качестве критерия оптимальности вместо прибыли маржинальный доход. Директ-костинг обеспечивает получение информации о маржинальном доходе в разрезе производимых изделий. Возможности планирования ассортимента продаж при нескольких ограничивающих факторах покажем на конкретном примере.

Пример 8.9. Предприятие выпускает и продает 2 вида изделий, которые во время изготовления продукции проходят через 3 производственных участка (места затрат). Оба продукта требуют различного времени изготовления и имеют ограниченные возможности сбыта. Требуется определить, в каком количестве необходимо производить и продавать продукцию, чтобы получить максимальную прибыль.

Исходные данные по ограничивающим факторам приведены в табл. 8.25.

Общая сумма постоянных затрат составляет 35 000 руб.

Задача решается методами линейного программирования. При этом целевая функция обшей прибыли:

N = 5х1 + 10x2 → тах.

Таблица 8.25. Ограничивающие факторы производства и сбыта

Ограничения мощности:

место затрат А: 3,5х1 + 5x2 ≤ 30 000;

место затрат Б: 4,5x1 + 15x2 ≤ 67 500;

место затрат В: 3,5x1 + 2x2 ≤ 28 000.

Возможности (верхние пределы) сбыта:

изделие 1: х1 ≤ 7500;

изделие 2: х2 ≤ 6500.

Решая задачу симплексным методом, получаем максимально возможную величину маржинальной прибыли 55 000 руб. и чистой прибыли 20 000 руб. при запланированных объемах сбыта продукта: x1 = 5000 ед., х2 = 3000 ед.

В ходе решения выясняется, что у предприятия участок В недозагружен на 4500 мин. Предел сбыта изделий также не достигнут. Следовательно, организация имеет резервы улучшения результатов деятельности за счет устранения несбалансированности мощностей.