Контрольные вопросы, задания, тесты

1. Дайте определение стандарт-коста и поясните его.

2. Чем стандарт-кост отличается от нормативного учета затрат?

3. Словари определяют термин «норматив» как определенный уровень соответствия требуемому, желаемому или возможному. Какое из этих понятий наиболее подходит к стандарт-косту?

4. Как действует система нормативного учета полных затрат?

5. Почему контроль над затратами наиболее эффективен в момент их возникновения?

6. Назовите два метода расчета нормативных затрат по материалам и заработной плате.

7. Откуда берут информацию о нормативах количества расхода ресурсов?

8. Как определяется нормативная цена затрат?

9. Каким образом можно рассчитать нормативы накладных расходов предприятия?

10. Чем различаются базовые, идеальные и достижимые в настоящее время нормативы?

11. Каковы цели стандарт-коста и условия их достижения?

12. Какие виды отклонений от норм могут быть по затратам сырья и материалов?

13. Как можно выявить отклонения по заработной плате?

14. Могут ли быть в стандарт-косте отклонения по производительности труда?

15. Что представляют собой отклонения переменных накладных расходов по эффективности?

16. Из-за чего возникают отклонения по постоянной части накладных расходов? Как их определить?

17. Почему отклонения, вызванные изменением объема продаж, выражаются через прибыль или маржинальный доход?

18. Как определить отклонения накладных расходов от сметы за счет недоиспользования производственных мощностей? Из-за чего это происходит?

19. Что такое комбинированные отклонения?

20. В чем состоят достоинства и недостатки метода цепных подстановок при расчете величины отклонений от нормативных затрат?

21. Возможен ли учет отклонений на счетах бухгалтерского учета? На счетах управленческого учета?

22. Почему экономия в стандарт-косте отражается по дебету производственных счетов с противоположным знаком?

23. Как определить финансовый результат продаж в системе стандарт-коста?

24. Назовите по крайней мере два плюса и два минуса системы стандарт-коста.

25. Какими представляются вам возможности улучшения и дальнейшего развития стандарт-коста?

26. Какое влияние на реальность затрат и возможности их контроля оказывают устаревшие нормативы?

27. Как можно управлять затратами при использовании данных стандарт-коста?

28. Как следует использовать систему стандарт-коста для установления цен на основе затрат и для осуществления ценовой политики?

29. Возможно ли использование принципов стандарт-коста для бюджетного планирования и контроля?

30. В чем особенности составления финансовой отчетности при использовании данных стандарт-коста?

31. Расчет нормативных затрат по операциям и продуктам

Место затрат |

Номер операций |

Нормы затрат, д.е. |

Продукты |

||||||

А |

Б |

В |

Г |

Д |

Е |

Ж |

|||

1 |

101 |

20 |

X |

X |

|

X |

X |

X |

X |

2 |

102 |

30 |

|

X |

|

X |

|

X |

|

3 |

103 |

40 |

X |

|

X |

|

X |

|

|

4 |

104 |

50 |

X |

X |

X |

|

|

|

|

Определите нормативные затраты на выпуск продукции по местам формирования затрат и видам продуктов.

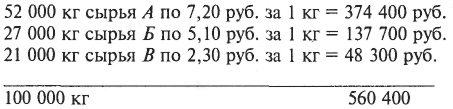

32. Для изготовления продукта весом 9 кг используется смесь, состоящая их трех компонентов, расходуемых в следующих количествах: 5 кг сырья А по 10 руб. за 1 кг = 50 руб.; 3 кг сырья Б по 5 руб. за 1 кг = 15 руб.; 2 кг сырья В по 2 руб. за 1 кг = 4 руб.

Потери сырья в ходе технологического процесса составляют (10 – 9) : 10 = 0,1, или 10% нормативных затрат.

Фактический объем производства продукции составил 94 500 кг при затратах:

Определите общую величину отклонений в материальных затратах, отклонения в ценах, в использовании материалов, отклонений из-за увеличения объема выработки и комбинированное отклонение.

33. Компания производит один продукт. Исходные данные представлены в табл. 7.6.

Таблица 7.6. Данные о плановом и фактическом производстве

Показатели |

План |

Факт |

Объем продаж, ед. |

6000 |

5000 |

Цена реализации, руб. |

100 |

110 |

Выручка, руб. |

600 000 |

550 000 |

Материалы на выпуск, кг |

30 000* |

28000 |

Цена на 1 кг материалов, руб. |

4,0 |

4,2 |

Прямые расходы на оплату труда на выпуск, ч |

48 000** |

46000 |

Стоимость часа работы, руб. |

3,0 |

3,1 |

Переменные накладные расходы, руб. |

96 000*** |

90000 |

Постоянные накладные расходы, руб. |

110000 |

100000 |

Итого затрат, руб. |

470 000 |

450 200 |

Финансовый результат, руб. |

130000 |

99800 |

* 6000 ед. · 5 кг за ед. ** 6000 ед. · 8 ч за ед. *** 48 000 ч · 2 руб. переменных расходов за час. |

||

Определите отклонения по видам затрат в системе стандарт-коста.

34. Нормативы затрат на изготовление продукции:

материалы: 3 кг по 16 руб. за 1 кг = 48 руб.

оплата труда: 2 ч по 18 руб. за 1 ч = 36 руб.

переменные накладные расходы: 2 ч по 13 руб. за 1 ч = 26 руб.,

Итого: 110 руб.

По плану предусматривалось произвести за отчетный период 1000 ед.. фактический выпуск составил 1200 ед.

Фактические расходы составили:

материалы: 3600 кг по 15,50 руб. за 1 кг = 55 800 руб.

прямые затраты на оплату труда: 2400 ч по 13 руб. за 1 ч = 31 200 руб.

переменные накладные расходы: 2400 ч по 13 руб. за 1 ч = 31 200 руб.

Итого: 118 200руб.

Требуется рассчитать отклонения от нормативов затрат за отчетный период.

35. Предприятие производит один продукт (табл. 7.7).

Таблица 7.7. Данные о плановом и фактическом производстве

Показатели |

План |

Факт |

Цена реализации, руб. |

400 |

400 |

Объем производства и сбыта, ед. |

12 000 |

10 000 |

Доход, руб. |

4 800 000 |

4 000 000 |

Составляющие затраты |

||

Материалы на выпуск, кг |

60 000 |

60 000 |

Цена за 1 кг материалов |

40 |

40 |

Прямые расходы на оплату труда, ч |

72 000 |

72 000 |

Стоимость часа работы, руб. |

10 |

10 |

Переменные накладные расходы, руб. |

600 000 |

500 000 |

Постоянные накладные расходы, руб. |

500 000 |

500 000 |

Итого затрат |

4 220 000 |

4 120 000 |

Финансовый результат |

580 000 |

-120 000 |

Плановая ставка покрытия:

Цена, руб. ..................................................................................................................................................................... 400

Переменные затраты:

– материалы (5 кг по 40 руб. за 1 кг) ........................................................................................................................ 200

– трудозатраты (6 ч по 10руб. за ч) ............................................................................................................................. 60

– накладные расходы (2 маш/ч по 25 руб. за 1 маш/ч) ............................................................................................. 50

Итого переменных затрат .......................................................................................................................................... 310

Ставка покрытия ........................................................................................................................................................... 90

Следует обратить внимание, что:

1) плановая цена изделия равна фактической цене;

2) плановая цена материалов равна фактической цене;

3) плановые постоянные накладные расходы равны фактическим. Рассчитайте отклонения при следующих условиях:

1). При использовании традиционного подхода.

2). Существуют ограничения по материалам – 200 000 кг (прочих ограничений нет).

3). Существует ограничение времени работы основного персонала – 1600 ч (прочих ограничений нет).

36. Стандарт-кост и нормативный учет затрат:

а) это одно и то же, только названия разные;

б) это различные методы измерения затрат.

37. Система стандарт-коста предназначена для:

а) учета фактической себестоимости продукции;

б) контроля затрат в ходе их осуществления;

в) выявления и анализа отклонений фактических затрат от предусмотренных по нормативу.

38. Обзор большого количества фирм в Великобритании и США показал, что около 80% компаний-респондентов применяют систему стандарт-коста и ее варианты. Это вызвано:

а) сравнительной простотой стандарт-коста;

б) низкими затратами на его применение;

в) усилением контрольных свойств планирования и учета затрат при стандарт-косте по сравнению с другими методами.

39. Применение нормативов затрат для ценообразования:

а) сокращает канцелярскую работу по сбору информации об издержках;

б) увеличивает эту работу;

в) объем работы остается без изменений.

40. Нормативы затрат в стандарт-косте могут быть установлены:

а) по результатам выполнения подобной работы в прошлом;

б) на основе детального инженерного изучения каждой операции;

в) с применением всех вышеуказанных методов.

41. В системе стандарт-коста объем производства часто выражается в нормо-часах, а не в натуральных единицах. Это вызвано:

а) желанием снизить трудоемкость учета;

б) необходимостью обеспечить сопоставимость затрат по видам продукции с разными единицами измерения;

в) потребностями калькулирования себестоимости на основе стоимости машино-часа работы оборудования.

42. Смешанные (комбинированные) отклонения в расходе материалов и заработной платы вызваны:

а) округлениями и неточными распределениями, допускаемыми в управленческом учете;

б) несовершенством метода цепных подставок, используемого в их анализе;

в) совместным влиянием ценовых и производственных факторов.

43. Отклонения по производительности труда:

а) всегда могут контролироваться менеджером, ответственным за его организацию;

б) могут возникнуть не по вине менеджера, а потому не контролируются им;

в) зависят только от рабочего, выполняющего данную работу.

44. Чтобы сравнить фактическую величину накладных расходов с предусмотренными по нормативу (смете), в стандарт-косте необходимо:

а) наличие гибкой сметы этих расходов;

б) наличие жестких нормативов величины этих расходов за отчетный период;

в) вид сметы или нормативов не играет решающей роли.

45. Для выявления влияния изменений в объеме продаж на разницу между сметной и фактической суммой покрытия (маржинального дохода) необходимо сравнить:

а) плановый объем продаж с фактическими за отчетный период времени;

б) плановые объемы продаж за смежные периоды времени;

в) фактические объемы продаж за смежные отчетные периоды.

46. Отклонения величины накладных расходов из-за разной загрузки производственных мощностей равны разности между:

а) плановой и фактической величиной этих расходов за отчетный период;

б) фактическими и плановыми часами загрузки, умноженной на ставку норматива постоянной части накладных расходов;

в) фактической и плановой загрузкой в часах, умноженной на фактическую ставку накладных расходов.

47. Выявленные в стандарт-косте отклонения:

а) должны быть отражены на счетах управленческого учета;

б) учитываться только оперативно, без отражения на счетах;

в) могут учитываться на счетах или оперативно.

48. Стандарт-кост в первую очередь предназначен для:

а) управления затратами;

б) установления цен и ценовой политики;

в) подготовки и составления финансовой отчетности.

49. Цена на основе затрат, исчисленных в системе стандарт-коста, должна ориентироваться на:

а) полные затраты;

б) сокращенную себестоимость;

в) прямые расходы по изготовлению и сбыту.

50. Бюджетное планирование и контроль затрат по центрам ответственности:

а) невозможны в системе стандарт-коста;

б) наиболее эффективны, если используют стандарт-кост.