Выявление отклонений

Для более полного выявления отклонений между нормативными и фактическими комплексными расходами необходимо определять величину этих затрат по нормативу на все виды выпущенной продукции, включая готовые изделия, полуфабрикаты, запасные части, работы и услуги, выполненные на сторону, для своего капитального ремонта и капитального строительства, на межцеховые работы и услуги, на работы и услуги для своего жилищно-коммунального хозяйства и культурно-бытовых учреждений. Норматив исчисляется путем умножения количества завершенных и незавершенных изделий, полуфабрикатов, работ и т.п. на стоимостное выражение базы их распределения по объектам калькулирования (сметные ставки, рассчитанные на основе коэффициенто-машино-часов, основная заработная плата производственных рабочих без доплат по прогрессивно-премиальным системам и т.п.). Полученный результат сопоставляют с фактической величиной соответствующего слагаемого комплексных затрат и выявляют отклонения.

На некоторых предприятиях пересчет нормативных расходов на объем производства осуществляют только по готовым изделиям, а по всем остальным слагаемым товарного выпуска и на незавершенную продукцию их пересчитывают исходя из планового процентного отношения суммы комплексных затрат по норме к нормативной основной заработной плате производственных рабочих. Незавершенное производство при этом может быть выражено в условных единицах измерения (например, в машино-комплектах).

В итоге отклонения фактической величины комплексных производственных расходов от предусмотренной по нормативу ∆Sk определяются по формуле

![]()

где

![]() – фактические расходы за месяц;

– фактические расходы за месяц;

![]() – нормативные комплексные затраты на

изделия, полуфабрикаты, запасные части,

на межцеховые работы и услуги, капитальный

ремонт и капитальное строительство

основных средств предприятия, на брак,

на работы, выполненные сторонними

организациями, на прочие услуги и

списания;

– нормативные комплексные затраты на

изделия, полуфабрикаты, запасные части,

на межцеховые работы и услуги, капитальный

ремонт и капитальное строительство

основных средств предприятия, на брак,

на работы, выполненные сторонними

организациями, на прочие услуги и

списания;

![]() – нормативные

расходы на незавершенное производство

на начало и конец отчетного периода.

– нормативные

расходы на незавершенное производство

на начало и конец отчетного периода.

Между готовой и незавершенной продукцией отклонения фактических расходов от нормативных распределяют по среднему проценту:

![]()

где

рн

– процент

отклонения от нормативных расходов;

![]() – отклонения в незавершенном производстве

на начало месяца и общая сумма отклонений

комплексных затрат за отчетный месяц;

– отклонения в незавершенном производстве

на начало месяца и общая сумма отклонений

комплексных затрат за отчетный месяц;

![]() –

нормативные комплексные расходы в

незавершенном производстве на начало

месяца и в затратах за отчетный месяц.

–

нормативные комплексные расходы в

незавершенном производстве на начало

месяца и в затратах за отчетный месяц.

Отклонения комплексных затрат в незавершенном производстве на конец месяца можно исчислить по формуле

![]()

где

![]() – комплексные

расходы по нормативам на товарный выпуск

продукции, за исключением части затрат,

отнесенных на брак и недостачу

незавершенного производства.

– комплексные

расходы по нормативам на товарный выпуск

продукции, за исключением части затрат,

отнесенных на брак и недостачу

незавершенного производства.

Нормативы затрат на подготовку и освоение производства и прочих производственных расходов пересчитывают на фактический товарный выпуск готовых изделий, а по внепроизводственным расходам – на объем реализации. Нормативные затраты на внутризаводское перемещение сырья, материалов, полуфабрикатов и продукции корректируют на фактический грузооборот готовой продукции цеха.

В составе большинства комплексных затрат имеются совокупности расходов второго порядка (например, на производство испытаний и опытов, охрану труда, текущий ремонт оборудования и других основных средств и т.п). Для выявления отклонений по этим расходам могут разрабатываться нормативы не по каждому слагаемому издержек, а по их совокупности. Чтобы не допустить перерасхода против смет расходов по обслуживанию производства и управлению, других комплексных затрат, организуется оперативный контроль за соблюдением норм расхода вспомогательных материалов, топлива и энергии, лимитов и ставок заработной платы аппарата управления, обслуживающего и вспомогательного персонала по утвержденным штатным расписанием и нормативами.

В общем виде комплексные расходы в текущем учете подразделяются на затраты по нормам и отклонения от норм, исходя из их планового уровня за отчетный период к базису распределения, основой которого является количество продукции и другие показатели объема деятельности цехов и предприятия в целом.

Такая методика допускает ряд условностей. Прежде всего, она предполагает, что все слагаемые комплексных расходов пропорциональны количеству выпущенной продукции, другим производным от него показателям, а между тем эта закономерность существует далеко не во всех случаях. Многие виды затрат по отношению к объему производственной деятельности являются постоянными, прогрессирующими или дегрессирующими. Следовательно, при определении нормативной величины косвенных расходов должен приниматься во внимание характер их зависимости от объема производства, т.е. степень пропорциональности. Это вносит принципиальное изменение в методологию расчета отклонений фактической величины комплексных расходов от предусмотренных по нормативу, который широко используется в стандарт-косте.

Коэффициент перерасчета (корректировки) норматива комплексных затрат в зависимости от изменения объема производства можно определить путем разложения их общей суммы (в целом или в разрезе слагаемых) на постоянную и переменную части и экстраполирования зависимостей, свойственных переменным издержкам в прошлые отчетные периоды, на объем производства и условия действующего периода. Одно из условий применения методов экстраполирования заключается в необходимости максимальной детализации отчетных периодов, за которые берутся соответствующие данные. Это увеличивает степень репрезентативности полученных результатов.

Поскольку при данном методе расчета оценка переменной величины комплексных расходов производится на основе знания другой переменной (объема производственной деятельности), для расчета целесообразно использовать элементы регрессионного анализа. При простом регрессионном анализе величины зависимой и независимой переменной можно представить на двухкоординатном графике с помощью так называемой диаграммы рассеивания. При этом на оси абсцисс обозначается объем деятельности или другой показатель, влияющий на уровень нормируемых затрат, а на оси ординат – соответствующая величина издержек по видам или в совокупности.

Пример 7.3. В механическом цехе машиностроительного предприятия соотношение между затратами на содержание и эксплуатацию оборудования и объемом производства в нормо-часах за отчетный год характеризуется следующими данными (табл. 7.4).

Таблица 7.4. Расходы на содержание оборудования и загрузка мощностей

Месяцы |

Затраты на эксплуатацию оборудования |

Объем производства, нормо-ч |

Месяцы |

Затраты на эксплуатацию оборудования |

Объем производства, нормо-ч |

Январь |

26 979,19 |

45 271 |

Июль |

34 324,05 |

46 876 |

Февраль |

37 111,23 |

45 969 |

Август |

37 168,04 |

45 400 |

Март |

37 616,27 |

46 012 |

Сентябрь |

33 897,68 |

46 204 |

Апрель |

35 197,99 |

45 012 |

Октябрь |

37 912,61 |

45 428 |

Май |

34 984,53 |

42 348 |

Ноябрь |

37 209,50 |

46 539 |

Июнь |

46 430,62 |

45 518 |

Декабрь |

38 313,72 |

43 452 |

Из таблицы видно, что между приведенными данными нет непосредственной зависимости, поскольку часть расходов на эксплуатацию оборудования является постоянной в течение года, а часть – переменной. При среднемесячном объеме производства 45 422 нормо-часа и затратах на эксплуатацию оборудования 36 430 руб., из которых 72%, или 26 230 руб., являются постоянными, переменные расходы составят 10 200 руб., или 0,225 руб. на 1 нормо-час. Регрессивное уравнение комплексных расходов будет выражено как

![]()

где х – объем производственной деятельности в нормо-часах.

Если в нормируемом периоде выполнение плана оргтехмероприятий позволит сократить постоянные расходы до 25 500 руб., уравнение комплексных затрат по нормативу будет:

![]()

где искомый коэффициент пересчета 0,225.

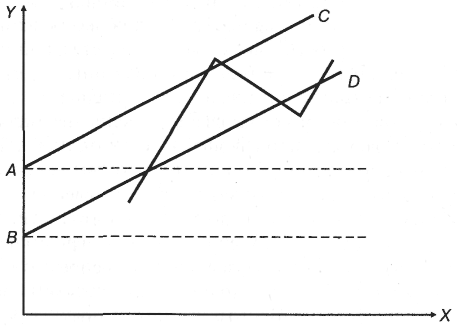

Рис. 7.2. Соотношение нормативной и фактической величины комплексных расходов: ОА, ОВ – постоянные расходы в базовом и нормируемом периоде соответственно; АС, ВД – переменные расходы в базовом и нормируемом периоде; ломаная линия – фактические расходы

При фактическом объеме производства в 1 квартале следующего года в 45 380,45 230 и 46 118 нормо-часов затраты на эксплуатацию по нормативу составят соответственно 26 521,50, 26 517,68 и 26 537,65 руб. Отклонения распределяют путем сопоставления нормативной и фактической величины постоянных и переменных расходов в отдельности.

При использовании методов статистической экстраполяции исходят из того, что величина комплексных расходов в расчете на единицу объема производственной деятельности в базисном и планируемом периодах при неизменности условий производства в принципе не должна существенно отличаться. Расчет может производиться на базе комплексных затрат прошлых отчетных периодов по нормативу или фактически. Поскольку фактическая величина издержек более полно учитывает реальный процесс и условия их формирования, данный показатель, по нашему мнению, более предпочтителен. Однако при этом из суммы фактических расходов необходимо исключить влияние не зависящих от данного места затрат факторов (например, изменения цен и тарифов, организационной структуры управления и т.п.).

Преимущества статистических методов нормирования состоят в методологическом упрощении сложной зависимости комплексных расходов от различных условий и факторов производства. С помощью этих методов она представляет как нечто среднее, определяемое главным образом, объемом производственной деятельности. Детальный расчет нормативной суммы комплексных затрат и пересчет их на фактический объем производства заменяется экстраполированием зависимости, существовавшей в прежние отчетные периоды, на условия и объем производства в планируемом периоде. В результате объем экономической информации и трудоемкость ее обработки уменьшается, нормирование базируется на учете фактической величины косвенных издержек и реальных тенденций ее формирования. Опыт применения статистических методов нормирования для контроля комплексных расходов за рубежом свидетельствует о достаточной его эффективности, особенно в условиях стабильного производства с устойчивой программой выпуска продукции, формами организации производства и управления.

Необходимо, однако, еще раз подчеркнуть, что статистические методы нормирования могут обеспечить необходимую степень точности результатов расчета только при достаточной репрезентативности исходных данных. Для этого приходится прибегать к более сложным методам расщепления постоянных и переменных затрат, исчислять зависимость каждого слагаемого комплексных расходов от объема производственной деятельности, принимать во внимание величину фактических затрат за большее количество периодов. В результате повышается трудоемкость работы по нормированию, в том числе с использованием ЭВМ. Это практически сводит на нет преимущества данного метода. К тому же применение статистических методов нормирования исходит из закономерностей, свойственных прошлым затратам, сумму которых необходимо корректировать с учетом влияния независимых факторов и изменения условий производства или организационных форм управления. В итоге объем счетной работы еще более возрастает, а использование статистических методов становится экономически оправданным лишь на базе современной вычислительной техники в условиях крупных предприятий.