Нормирование и контроль затрат труда и заработной платы

Затраты по основной заработной плате работников производства, которые могут быть прямо отнесены на конкретные виды изделий или услуг, обычно преобладают в составе расходов на оплату труда в себестоимости продукции.

Нормирование и учет прямых затрат труда и заработной платы в системе стандарт-коста осуществляют по видам продукции в порядке последовательности технологического процесса. Основой для определения заданной величины соответствующих расходов служат нормы затрат времени на отдельные рабочие процессы и совокупности операций по изготовлению продукции. Исчисленные по нормам времени расходы на заработную плату в дальнейшем планируются и учитываются по местам и центрам затрат.

Конкретным выражением результатов сбережения рабочего времени и сведения к минимуму издержек производства является уменьшение трудоемкости изготовления продукции и снижение ее себестоимости.

Для решения этой задачи необходимо на основе мероприятий по развитию техники, технологии и организации производства в соответствии с конкретными условиями функционирования предприятия и его подразделений установить оптимальные нормы затрат рабочего времени на отдельные части производственного процесса и их совокупности.

Технически обоснованные нормы затрат рабочего времени служат исходной базой нормирования расхода заработной платы. Норматив затрат заработной платы на детале-операцию – это произведение заданного количества времени на тарифную ставку рабочего соответствующей квалификации. Нормативы затрат по заработной плате на изделие или его части, сгруппированные в целом по предприятию или отдельным центрам затрат, являются производными от норматива на детале-операцию.

Норматив затрат основной заработной платы разрабатывается по каждой разновидности продукции и соответствующим центрам расходов. Он включает:

• норму затрат заработной платы рабочих-сдельщиков;

• норму затрат повременной зарплаты рабочих;

• нормативную ставку прочей повременной заработной платы;

• нормативные ставки премиальных доплат из фонда заработной платы;

• нормативные ставки доплат за специфические особенности изготовления продукции (например, для поставки на экспорт).

В итоге при расчете норматива по статье «Основная заработная плата по изготовлению продукции» должен приниматься во внимание весь комплекс затрат сдельной и повременной заработной платы, а также сумма обязательных доплат и премий, включаемых в себестоимость продукции.

Рассмотрим некоторые общие принципы нормирования издержек по сдельной заработной плате. Возьмем наиболее простой случай, когда в том или ином центре затрат изготавливается один вид продукции и время производства равно или меньше срока начисления заработной платы. Обозначим число изготовленных изделий (деталей, полуфабрикатов) как хф, нормативное время на изделие или комплекс операций обработки и соответствующую расценку как tн и rн, тогда нормативный расход заработной платы на фактический выпуск S3 составит:

![]()

Если на этом участке производства изготавливается z продукции, расчет прямой заработной платы можно произвести по формуле:

![]()

В этом уравнении индекс i означает номер объекта калькулирования. Поскольку затраты нормируемого времени определяет только характер операции обработки, их величина непосредственно не зависит от вида изделия и индивидуальных особенностей работы.

Нормативные затраты прямой производственной заработной платы целесообразно определять путем сложения расценок по отдельным операциям изготовления продукции. Данные для этого берутся из карт (ведомостей) норм и расценок, где они сгруппированы в пооперационном разрезе. Временные нормы и расценки, вызванные регламентированными и заранее предусмотренными отступлениями от технологического процесса, обычно рассматривают как отклонения от норм, так же как и затраты на операции, не имеющие периодической повторяемости (снятие заусениц, дополнительная шлифовка, зачистка и т.п.).

При нормировании заработной платы необходимо соблюдать принцип обеспечения наибольшей рациональности технологического процесса, при котором по каждой операции должны избираться наименьшие из всех возможных вариантов затраты времени и величины расценок.

В большинстве случаев расходы на оплату труда повременщиков нормируются, исходя из их численности по нормам обслуживания рабочих мест и соответствующих тарифных ставок (окладов). На некоторых предприятиях считают, что этого недостаточно, поскольку сфера стандарт-коста призвана охватывать и расчет норм обслуживания рабочих мест аналогично определению нормативов материальных затрат и сдельной заработной платы. В качестве базы для расчета нормативов повременной заработной платы рабочих используются нормы времени на каждую операцию или совокупность обязанностей. Этим, с одной стороны, обеспечивается единство и сопоставимость базы нормирования трудовых затрат, оплачиваемых сдельно и повременно, а с другой – реальность, точность и большая экономическая обоснованность норм обслуживания рабочих мест.

При разработке нормативов оплаты труда повременную заработную плату необходимо разделить на два вида:

• заработная плата рабочих-повременщиков, которая может быть прямо отнесена на определенную детале-операцию и включена в ее нормативную калькуляцию. Соответствующие нормативы времени в этом случае включаются в трудоемкость составных частей изделия;

• повременная заработная плата, которая не может устанавливаться по детале-операциям. В этих случаях по цехам рассчитывается нормативная ставка на изделие, которая не включается в подетально операционные нормы, а входит лишь в нормативную калькуляцию изделия. Аналогично должны рассчитываться поиздельные нормативные ставки премиальных и прочих выплат за счет фонда заработной платы.

По операциям, оплачиваемым повременно, в качестве расценочного показателя необходимо использовать повременную тарифную ставку. Иначе могут иметь место отклонения фактических расходов от нормативных, вызванные разницей в исходной базе расчетов.

В целях контроля издержки основной заработной платы должны планироваться и учитываться по центрам (местам) расходов. Поскольку эти затраты нормируются сначала по видам продукции и операциям по ее изготовлению, возникает необходимость повторной группировки и обособленного исчисления количества выпущенной продукции или детале-операций по каждому центру затрат, нормируемого и фактически отработанного времени на производство отдельных изделий и норматива заработной платы основных производственных рабочих. Характер используемого варианта определения этих показателей зависит от условий производства и особенностей продукции, а также от технических возможностей учета.

В настоящее время на практике при разработке нормативов по заработной плате чаще всего количество изделий, деталей или полуфабрикатов, изготовленных на отдельных участках производства и по цеху в целом, умножают на сумму нормированной заработной платы по каждому виду продукции.

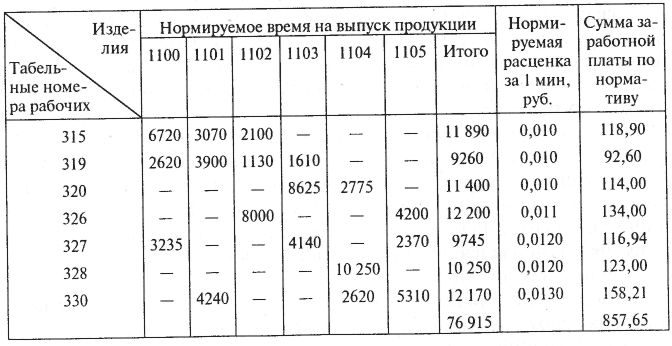

Более наглядным и менее трудоемким будет соответствующий расчет при использовании показателей затрат нормируемого времени (табл. 7.2).

Таблица 7.2. Расчет норматива затрат на оплату труда

Достоинством такого варианта расчета является возможность одновременно подсчитать сумму заработной платы по табельным номерам рабочих и видам продукции. Повышается и точность определения нормируемой зарплаты по центру издержек, поскольку расчет ведется на основе фиксированных величин затрат времени и тарифных ставок рабочих. Сокращение трудоемкости заполнения регистра достигается за счет того, что используется принцип составления накопительных документов, а тарифная ставка выступает в качестве условно-постоянного признака.

Расчет нормативной заработной платы по данным о нормируемом времени на фактический объем производства может производиться в условиях индивидуальной и бригадной (аккордной) оплаты труда.

Корректировка нормативов затрат по основной заработной плате осуществляется при изменении конструкции изделия, технологии его изготовления или при уточнении действующих норм затрат рабочего времени. Последнее чаще всего встречается в единичном и мелкосерийном производствах, где рабочее время не имеет четко определенных аналогов для нормирования и погрешности нормативов неизбежны. Это не означает, что нормирование затрат труда в таких производствах вообще не должно производиться. В цехах и участках предприятий, изготавливающих единичные изделия или небольшие серии продукции, есть много работ универсального характера, на которые могут быть установлены технически обоснованные нормы для каждого изделия или серии, определены сроки изготовления по этапам работ. Все это создает необходимые условия для разработки норм затрат рабочего времени по центрам расходов и составным частям продукции, которые в дальнейшем должны уточняться и корректироваться.

Специфика определения отклонений по заработной плате состоит в том, что величина фактически отработанного времени не влияет на размер прямой заработной платы, поскольку рабочий за излишне затраченное по его вине время на обработку продукции дополнительной оплаты не получает.

Отклонениями от норм расходов считаются все виды доплат, вызванные изменением условий труда по сравнению с предусмотренными нормируемой технологией или необходимостью сохранения рабочему гарантированного минимума заработка (например, за несоответствие квалификации рабочего характеру выполняемой работы или при простоях по не зависящим от работников причинам). В общем виде их можно подразделить на:

1) отклонения, непосредственно связанные с изготовлением конкретных видов продукции и вызванные:

• отступлениями от предусмотренной нормативами технологии;

• заменой сырья, материалов, полуфабрикатов и комплектующих изделий;

• применением ошибочно установленных норм;

2) отклонения общего характера, обусловленные местом затрат, в том числе:

• доплаты, вызванные необходимостью сохранения рабочим среднесдельного заработка;

• доплаты вследствие простоев по не зависящим от рабочего причинам.

Для выявления и учета отклонений по расходу производственной заработной платы применяют в основном те же методы, что и по прямым затратам сырья и материалов.

В стандарт-косте перечень отклонений в расходовании заработной платы, которые можно выявить с помощью расчетно-сопоставляющего метода, существенно шире, чем в нормативном учете. Его применяют и в тех случаях, когда отклонения нельзя оформить документально. Для этого по данным инвентаризации остатки незавершенного производства на отдельных операциях и все количество выпущенной продукции оценивают по нормативным затратам основной заработной платы, взятым из нормативных карт или аналогичных регистров компьютерного исполнения. Если сумму полученных произведений вычесть из общего итога фактически начисленной прямой производственной заработной платы, то разность представляет собой общее отклонение фактической производственной заработной платы от нормативной.

Отклонения по заработной плате рабочих, вызванные потерями незавершенного производства, определяют путем сопоставления фактического наличия полуфабрикатов и деталей с данными оперативного учета. Причинами отклонений могут быть ошибки и неточности в текущем учете движения полуфабрикатов, приписки выработки, повторная сдача продукции, сокрытие брака.

Такого рода отклонения устраняются за счет точного учета выработки путем:

• введения поэтапной приемки полуфабрикатов за каждую смену;

• применения более совершенных методов взаимного контроля количества произведенных полуфабрикатов: учет выработки по конечной операции в массово-поточных производствах при аккордной оплате труда, маршрутной схеме – в цехах с последовательной технологией и индивидуальной оплатой труда рабочих, партионный учет выработки при раскрое сырья и материалов.

Отклонения в оплате труда, обусловленные местом затрат, относятся на издержки производства отдельных видов продукции после распределения пропорционально условному базису. Наиболее распространенным является сумма прямой заработной платы производственных рабочих по нормативу.

В литературе по стандарт-косту и в действующей практике обычно считается достаточным ограничиться выявлением доплат к заработной плате по нормативу, хотя ими не исчерпывается весь перечень отклонений такого рода. Этот перечень может быть расширен за счет двух групп отклонений по затратам прямой заработной платы:

• отклонения, вызванные изменением соотношения в квалификационном составе работающих;

• отклонения, обусловленные изменением серийности производства.

Первый вид отклонений имеет место в тех случаях, когда одни и те же операции выполняются рабочими с различной часовой тарифной ставкой. Обозначим число тарифных разрядов R, данный вид разряда v, разновидность продукции i, их число п, тогда для расчета такого вида отклонений можно использовать формулу

![]()

где

xi

=

![]() a

a

![]() – нормативные

затраты на одну операцию обработки.

– нормативные

затраты на одну операцию обработки.

Первая сумма представляет собой величину заработной платы при фактическом соотношении рабочих разной квалификации, а вторая – при предусмотренном нормативами.

Пример 7.1. На участке токарной обработки механического цеха заняты токари 3-го и 5-го разрядов с часовой тарифной ставкой сдельщика 15,00 и 20,00 руб. При нормативном соотношении времени на обработку рабочими каждой квалификации соответственно 60% и 40% средняя тарифная ставка будет равна 17,00 руб. (15,00 · 0,6 + 20,00 · 0,4).

Данные о фактическом выпуске деталей и расчет отклонений, обусловленных изменением квалификационного состава работающих, представим в табл. 7.3.

Таблица 7.3. Расчет отклонений в оплате труда при изменении состава работающих

Токарная обработка по 3-му разряду |

Токарная обработка по 5-му разряду |

||||||

наименование, номер деталей |

количество деталей |

нормированное время обработки на 1 деталь, мин |

нормированное время на обработку всех деталей, мин |

наименование, номер деталей |

количество деталей |

нормированное время обработки на 1 деталь, мин |

нормированное время на обработку всех деталей, мин |

07816/15 |

2930 |

2,0 |

5860 |

07864/17 |

4500 |

3,2 |

14 400 |

07818/15 |

3100 |

3,0 |

9300 |

07868/17 |

2300 |

3,5 |

8050 |

07864/17 |

4500 |

2,4 |

10 800 |

07870/17 |

4250 |

3,8 |

16 150 |

07868/17 |

2400 |

4,0 |

9600 |

08011/15 |

4200 |

3,0 |

12 600 |

07870/17 |

4250 |

5,2 |

22 100 |

08013/15 |

2950 |

4,0 |

11 800 |

Сумма |

|

|

57 660 |

|

|

|

63 000 |

Заработная плата при фактическом соотношении разрядов:

57 660 : 60 · 15,00 + 63 000 : 60 · 20,00= 35 415,00 (руб.).

Заработная плата при нормированном соотношении разрядов:

![]()

Отклонения вследствие изменения квалификационного состава рабочих: 1228,00 (руб.).

Из приведенного расчета видно, что отклонения в издержках по заработной плате вследствие изменения квалификационного состава рабочих по сравнению с предусмотренными при расчете норматива составляют 1228 руб. Объясняется это тем, что фактическое соотношение рабочего времени токарной обработки по 3-му и 5-му разрядам составило 52:48 вместо нормативного соотношения 60:40. В результате себестоимость продукции повысилась на 1228 руб., причем это удорожание можно целиком отнести на конкретное место затрат.

Аналогичные отклонения имеют место и при повременной оплате труда. Здесь они вызываются изменением квалификационного состава рабочих-повременщиков и времени обслуживания производства.

Расчет отклонений от норм затрат заработной платы по этим причинам ∆Sз, можно вычислить по формуле:

![]()

где

Tф

– фактически затраченное время

рабочих-повременщиков, а

![]() – нормируемое время повременщиков на

фактический выпуск продукции, рн

– средняя часовая тарифная ставка

повременщика. Если в течение отчетного

периода квалификационный состав

рабочих-повременщиков изменялся по

сравнению с предусмотренными нормами,

для расчета отклонений по их заработной

плате целесообразно преобразовать

формулу (7.24) следующим образом:

– нормируемое время повременщиков на

фактический выпуск продукции, рн

– средняя часовая тарифная ставка

повременщика. Если в течение отчетного

периода квалификационный состав

рабочих-повременщиков изменялся по

сравнению с предусмотренными нормами,

для расчета отклонений по их заработной

плате целесообразно преобразовать

формулу (7.24) следующим образом:

![]()

Дополнительные затраты или экономия по заработной плате вследствие отступлений от нормативного состава рабочих в большинстве случаев носят случайный характер и возникают, например, при болезни отдельных работников, что невозможно заранее предусмотреть и регламентировать.

Если нормативный расход заработной платы определен исходя из полной, технически обоснованной нормы затрат рабочего времени, отклонения могут иметь место вследствие изменения серийности производства. Они вызываются колебанием величины подготовительно-заключительного времени на единицу продукции в зависимости от числа изделий в серии.

Пример 7.2. Пусть, например, в течение отчетного периода предполагается обработать 1200 заготовок сериями по 100 штук. Поскольку подготовительно-заключительное время нормируется в целом на серию, оно будет включено в норму затрат на совокупность заготовок 12 раз. При уменьшении серийности производства до 60 штук подготовительно-заключительное время понадобится на 20 заказов. Если это время на один заход составляет 20 минут, а средняя тарифная стоимость одной минуты 0,07 руб., то отклонение (перерасход) заработной платы по сравнению с расчетным нормативом составит (20 – 12) · 20 · 0,07 = 11 руб. 20 коп.

В общем виде отклонения вследствие изменения нормативной серийности производства можно исчислить по формуле:

![]()

или после подстановки соответствующих значений и упрощения:

![]()

где ∆Sз – отклонение в расходе основной заработной платы из-за изменения серийности производства, приходящееся на одно изделие.

В процессе нормирования прямых одноэлементных затрат материалов и заработной платы параллельно осуществляется контроль рациональности их расходования, поиск более оптимального состава и структуры издержек, способов их осуществления. Контроль за соблюдении норм производится путем выявления отклонений.