Отличия стандарт-коста и нормативного учета

Основные различия между стандарт-костом и нормативным учетом фактической себестоимости сводятся к следующему:

• стандарт-кост – это система планирования и анализа различных вариантов затрат, в том числе из-за разной загрузки производственных мощностей, а нормативный учет – система измерения их фактической величины при фактической загрузке;

• стандарт-кост непосредственно не связан с калькулированием фактической себестоимости единицы продукции, нормативный учет начинается с калькулирования нормативной себестоимости носителя затрат и завершается составлением калькуляции фактической себестоимости единицы продукции;

• в стандарт-косте отклонения от норм (стандартов) затрат выявляют расчетным путем после завершения процессов производства и сбыта, в нормативном учете – с помощью первичного документирования и до начала или в процессе расходования ресурсов;

• стандарт-кост широко используется для оценки запасов товарно-материальных ценностей, незавершенного производства и готовой продукции на складе, нормативный метод учета фактических затрат для этих целей не применяется;

• в стандарт-косте используется система специальных счетов для учета затрат по нормам и выявления отклонений от норм, в нормативном учете может применяться лишь один специализированный счет «Выпуск продукции», на котором выявляется сумма отклонений фактической производственной себестоимости фактического выпуска от его стоимости по учетным ценам.

В системе стандарт-коста используется значительно больше норм и нормативов и выявляется больше разновидностей отклонений, чем в нормативном учете. Кроме технических и технологических норм и нормативов, которыми ограничивается нормативный учет фактических затрат и расчет затрат по нормам потребления, стандарт-кост широко использует нормативы (сметы) затрат на управление, расходов на продажу, на освоение новых видов продукции. Помимо отклонений, выявляемых в нормативном учете, стандарт-кост может определить отклонения в ценах расхода или отклонения, вызванные изменением степени использования производственных мощностей, структуры выпуска продукции, квалификационного состава работающих и т.п. Если нормативный метод ориентирован на выявление отклонений по видам продукции, работ, услуг, в стандарт-косте основное внимание уделяется расчету отклонений в разрезе мест затрат.

Стандарт-кост включает и анализ отклонений, в том числе по альтернативным вариантам соотношения затрат и результатов деятельности. Здесь используют различные модели факторного анализа, экономико-математические методы.

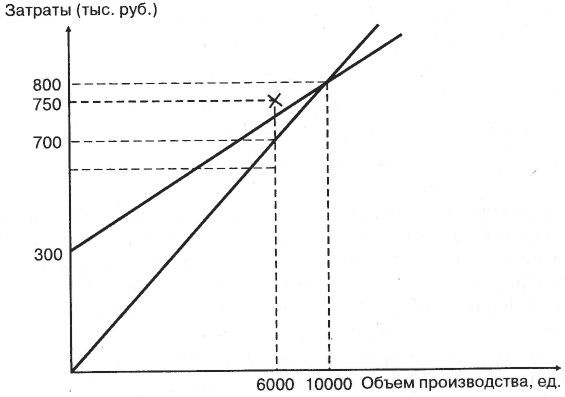

Определение величины отклонений и ее разложение по факторам наглядно представляет график линейной функции издержек. Пусть величина постоянных расходов предприятия в отчетном периоде составила 300 тыс. руб., приведенные затраты при полном использовании производственных мощностей 800 тыс. руб., полная загрузка позволяет выпускать 10 000 ед. продукции, фактически произведено 6000 ед. изделий при 750 000 руб. затрат на их изготовление. Графически поведение плановых, приведенных и фактических расходов представлено на рис. 7.1.

Рис. 7.1. Пример факторного анализа отклонений

Отклонения между фактическими и запланированными затратами отчетного периода составляют: 750 – 800 = 50 (тыс. руб.).

Факторы, повлиявшие на их величину:

а) уровень затрат:

![]()

б) степень загрузки производственных мощностей (влияние объема производства):

![]()

Проверка правильности расчетов:

270 – 320 = 50 (тыс. руб.).

Сущность контроля затрат на производство по данным управленческого учета заключается в сравнении фактических расходов за определенный отчетный период с предусмотренными по плану или нормативу за этот же промежуток времени и в последующем анализе выявленных отклонений. Сопоставление может производиться по виду, месту и объекту затрат, но для выявления и изучения причин и виновников отклонений решающее значение имеет контроль издержек производства по местам (центрам) расходов.

Общая сумма определенного вида затрат, приходящихся на конкретный вид продукции или центр издержек, зависит от многих количественных и стоимостных факторов. Обозначим их численное значение через Y, тогда для п факторов эта сумма выражается корреляционной зависимостью:

![]()

Отклонение по данному виду расходов в целом по центру затрат или объекту калькуляции составит:

![]()

Таким образом, отклонение от норм затрат представляет собой сложную, производную от норматива и фактического размера издержек величину. На нее влияют разнообразные условия, определяющие уровень норматива затрат, величину фактических расходов и комбинированное воздействие количественного и ценностного факторов издержек.

Рассмотрим их содержание в обобщенном виде для исследования некоторых общих закономерностей, свойственных всем видам отклонений.

Базу для расчета отклонений составляют нормативы издержек, т.е. заранее заданные, технологически зафиксированные и предварительно скалькулированные величины затрат сырья, материалов, полуфабрикатов, комплектующих изделий, топлива, энергии и рабочего времени, рассчитанные на основе единых цен и тарифов.

В общем виде расчет норматива издержек Sн производится по формуле

![]()

где rн – количество расхода материальных ресурсов или времени в расчете на единицу продукции; рн – стоимостное выражение единицы расхода (цена, тариф и т.д.).

Для пропорциональных прямых затрат в качестве исходной базы нормирования количества расхода обычно используется величина конечной продукции и ее составных частей (деталей, узлов, полуфабрикатов и т.п.). Постоянные затраты нормируют в расчете на календарный период и распределяют по видам продукции пропорционально условному базису, специфичному для каждой отрасли промышленности.

Исходные данные для нормирования издержек содержатся в производственной технологической документации (конструкторских и технологических спецификациях, картах техпроцесса, рецептурах смеси сырья и материалов и т п.).

В производствах, выпускающих однородную продукцию, например на предприятиях химической промышленности, по производству строительных материалов, металлургических комбинатах, части организаций пищевой промышленности, нормы прямых затрат устанавливают применительно к ступеням или фазам технологического процесса. Нормативы охватывают как комплексы издержек, так и те затраты, которые прямо относятся на определенные участки производства. В предприятиях гетерогенного производства (металлообрабатывающая промышленность, легкая промышленность) из-за сложности изделий нормы расхода сырья, материалов и заработной платы необходимо устанавливать для деталей и рабочих операций согласно соответствующей технологической документации.

Действующие нормы затрат материальных и трудовых ресурсов по мере освоения производства, ввода нового оборудования, применения технических усовершенствований и рационализации изменяются. Как правило, они становятся более жесткими, стимулирующими снижение себестоимости и повышение рентабельности. Однако в отдельных случаях, например при переходе на выпуск более совершенных типов и моделей продукции, при необходимости повысить ее качество, расходные нормативы могут увеличиться. В любом из этих случаев все изменения действующих норм должны регистрироваться и документироваться.

Системный учет изменения норм является специфической особенностью нормативного метода, отличающего его от стандарт-коста и его модификаций. В зарубежной литературе по управленческому учету и в практике большинства фирм и промышленных компаний результаты пересмотра норм рассматриваются как отклонения в затратах по инициативе администрации. Как правило, их не учитывают при оценке незавершенного производства и не обособляют при калькулировании себестоимости изделий. Это объясняется тем, что главная цель стандарт-коста – текущий контроль за валовой суммой затрат, для осуществления которой несущественно, являются ли изменения норм самостоятельной учетной позицией или специфическим видом отклонений.

Центральная проблема стандарт-коста, как и нормативного учета, – выявление, классификация и анализ отклонений. Значение информации об отклонениях, как результатах сопоставления нормативных и фактических расходов, основывается на следующем:

• информация о характере, величине, причинах и виновниках отклонений позволяет оперативно принимать экономически обоснованные решения по заранее ориентированному и целенаправленному регулированию процесса производства, дает определенный импульс для принятия решений. Уменьшение величины отклонений или их устранение свидетельствует о результатах экономического регулирования производства и его воздействии на конечные результаты;

• при оперативном выявлении отклонений рационализируется сбор и обработка информации об издержках. Отклонения характеризуют наиболее существенную с точки зрения контроля за расходами информацию, представляют собой результат фильтрации огромного количества данных о затратах на производство и реализацию продукции, избирающий только те из них, на которых должны базироваться решения по управлению.

В существующей практике стандарт-коста отклонениями по прямым затратам обычно считаются экономия или перерасход в количестве расхода. При этом они условно оцениваются по твердым учетным ценам и, таким образом, стоимостный фактор в расчет не принимается. Некоторые экономисты, рассматривая стандарт-кост как средство контроля затрат в процессе производства, считают такую практику вполне оправданной, поскольку отклонения в цене материалов или ставках заработной платы не зависят от цехов и участков. Причины, их обусловливающие, являются внешними с точки зрения производства.

Такая позиция, на наш взгляд, является непоследовательной. В конечном итоге затраты представляют собой оцененный расход материальных или трудовых ресурсов и зависят от количественного и от стоимостного факторов. Цеху или участку должно быть далеко не безразлично, дорогие или дешевые материалы, сырье или заготовки он расходует, потому что от этого зависят качественные показатели его работы и предприятия в целом. В случаях, когда сырье и материалы расходуются в виде смесей различного состава или изменяется состав рабочих по квалификации, отклонения по ценностному фактору находятся в определенной степени в сфере ответственности цеха или участка.

Следовательно, выявление отклонений не только по количеству, но и по цене за единицу ресурсов является необходимым для всестороннего контроля издержек производства и потому в условиях применения ЭВМ для обработки экономической информации обязательным. Как отмечалось выше, затраты на производство представляют собой сумму произведений количества на стоимостное выражение расхода по соответствующим калькуляционным статьям:

![]()

где rv – количество расхода определенного вида; рv – цена за единицу измерения количества этого расхода.

Отсюда следует, что оба фактора находятся в прямой пропорциональной зависимости от величины отклонений. Если их общая сумма:

![]()

то, представив отклонения по количеству и цене расхода как ∆rv · ∆Pi, можем записать их в развернутом виде:

![]()

или после преобразования:

![]()

Общая сумма отклонений состоит, таким образом, во-первых, из перерасхода или экономии количества затрат по ценам, предусмотренным в нормативах, во-вторых, она содержит разницу между фактической и плановой стоимостью расхода, умноженной на его фактическую величину, и в-третьих – часть обобщенной суммы отклонений по обоим причинам.

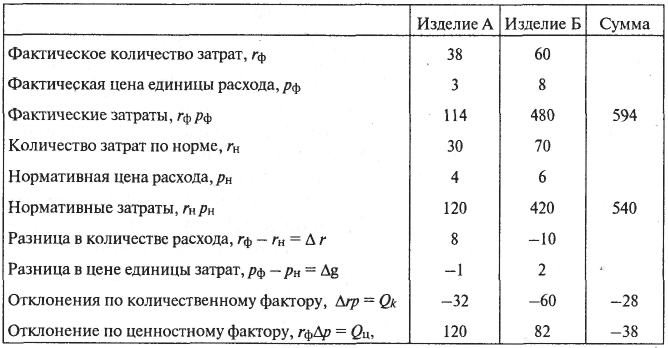

Таблица 7.1. Расчет отклонений от норм в стандарт-косте