Калькулирование на основе себестоимости машино-часа

Особой разновидностью дифференцированного калькулирования себестоимости продукции является составление калькуляций на основе заранее исчисленной стоимости машино-часа работы важнейших видов оборудования. Стоимость одного машино-часа определяют путем деления издержек, связанных с работой машин и оборудования (электроэнергия, смазочные материалы, эмульсии, амортизация, текущий ремонт и т.д.), на число отработанных этим видом оборудования машино-часов. Не связанные с работой машин общие расходы (остаточные затраты) распределяют пропорционально величине прямых одноэлементных затрат. Для этого находят ставку распределения и умножают ее на величину прямых издержек. В конце расчета все итоги складывают.

Пример 5.8. На производственном участке выпускается один вид продукции путем последовательной обработки на машинах A и Б. Время обработки на машине А – 20 мин, на машине Б – 15 мин. Расходы на эксплуатацию машины А в отчетном периоде – 36 000 руб., машины Б – 54 000 руб., другие затраты участка – 192 000 руб. Изготовлено 12 000 ед. продукции. Необходимо определить производственную себестоимость единицы этой продукции, если прямые затраты на ее производство составляют 8 руб., расходы на сбыт – 1,50 руб.

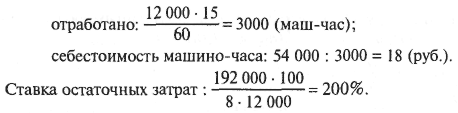

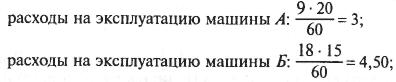

Машина А:

![]()

Машина Б:

Себестоимость единицы готовой продукции, руб.:

прямые затраты (материалы, заработная плата): 8

основные затраты (200% от 8 руб.): 16,00;

Производственная себестоимость единицы продукции: 31,50 (руб.);

Прямые расходы по сбыту: 1,50 (руб.).

Полная себестоимость: 33,00 (руб.).

Преимущество калькулирования на основе себестоимости машино-часа в учете трудоемкости производства продукции и уровня расходов на содержание и эксплуатацию отдельных видов оборудования.

Недостаток – в трудоемкости учета времени работы машин и условности распределения остаточных затрат. Поэтому калькулирование на основе стоимости машино-часа в управленческом учете используют главным образом для составления предварительных калькуляций. При этом нормативы затрат машинного времени, ставки стоимости одного машино-часа по видам оборудования берут из технической документации.

Особенности калькулирования стоимости мероприятий

В процессе деятельности предприятия могут выполнять комплекс работ единого целевого назначения, не имеющих конкретного измерителя деятельности или объема работ (модернизация производства, маркетинговая деятельность, ремонт помещений и т.п.). Обычно эти комплексы работ называют мероприятиями.

Исчисление затрат на мероприятия перед их осуществлением обычно производится путем бюджетирования, т.е. составления сметы на основе гибких и фиксированных бюджетов. Гибкий бюджет характеризует величину затрат и результатов при различных объемах деятельности соответствующего центра ответственности. Фиксированный бюджет не меняется при изменении уровня деловой активности. Он составляется для центров ответственности с небольшим уровнем регулируемых затрат, например, затраты на рекламу, НИОКР и др.

Гибкие бюджеты рассчитывают на основе ставки переменных затрат на единицу объема работ по мероприятию или эффекта, который планируется достичь. Постоянные затраты выделяются отдельно.

Ответ на вопрос: «Сколько будет стоить это мероприятие?» важен для планирования предстоящих расходов, определения источников их финансирования. Характер этих вопросов может быть разным: сколько стоят последние президентские выборы; во что обойдется городу обустройство набережной реки; сколько стоит университету содержание столовой; какими будут расходы на проведение международного форума и т.п. Ответы на эти и подобные вопросы могут быть получены после подсчета всех фактических или предполагаемых затрат, отнесенных на данный объект учета. Такой подсчет нужно делать и в контрактах с оплатой по принципу «затраты плюс награждение».