Позаказное калькулирование

Метод последовательного суммирования (накопления) предполагает выделение из общей совокупности расходов на производство таких затрат, которые можно отнести прямо на объекты калькуляции. Остальные издержки включают в себестоимость отдельных изделий и услуг полностью или частично в виде дополнительных ставок (сумм), величина которых исчисляется после распределения косвенных расходов. Фактические прямые затраты учитывают с помощью первичной документации, в которой должен быть указан объект калькуляции, т.е. носитель издержек. Косвенные расходы группируются в зависимости от их целевого назначения или принадлежности к определенному месту затрат и распределяются между разновидностями продукции пропорционально соответствующим базам. Итог прямых затрат и распределенной части косвенных расходов в расчете на совокупность продукции или ее единицу представляет собой конечный результат калькулирования.

Метод последовательного суммирования затрат применяется в производствах неоднородной продукции, характерных для машиностроения, судостроения, мебельной и других отраслей промышленности с индивидуальным ассортиментом изделий и услуг.

Кроме калькулирования основной товарной продукции его используют при исчислении себестоимости изделий и работ для капитального строительства, жилищно-коммунального и других непромышленных хозяйств предприятия, при внедрении новой техники и освоении продукции, при изготовлении нестандартного оборудования, инструментов и приспособлений, поковок и штамповок в литейных цехах, при производстве капитальных и текущих ремонтов, внутризаводских и непромышленных работ и услуг, при калькулировании себестоимости приобретения материальных ценностей.

Обособленность носителей издержек по характеру, назначению и способам изготовления является обязательным условием калькулирования их себестоимости путем последовательного суммирования прямых и распределенной части косвенных расходов. Степень этой обособленности может быть различной: при минимальной обособленности объектов калькулирования учет издержек организуется по отдельным изделиям, видам работ, т.е. индивидуальным объектам калькулирования, а в остальных случаях – по заказам, объединяющим.группу однородных изделий, работ, услуг.

Учет затрат по каждому виду изделий организуют, как правило, в единичных производствах, на предприятиях с предметной специализацией цехов и небольшой номенклатурой выпускаемой продукции, состоящей из оригинальных деталей и других составных элементов. Здесь значительная часть основных расходов может быть локализована по наименованиям изделий, работ и услуг, и тем существенно повышена точность их калькулирования.

С увеличением количества однородных разновидностей продукции, удельного веса входящих в них унифицированных и нормализованных составных частей переходят от учета издержек по изделиям к учету по группам изделий, объединяемым в заказы.

В том и другом случае, по каждому объекту калькуляции (заказу, изделию) бухгалтерия открывает регистр аналитического учета затрат. Фактическая себестоимость единицы продукции исчисляется после завершения ее изготовления или выполнения заказа. В настоящее время продукция, сдаваемая на склад или непосредственно заказчику до окончания всех работ, оценивается путем деления производственных затрат, учтенных по этому заказу, на количество изделий (или приведенных машинокомплектов), рассчитанных по степени готовности на основе данных оперативного учета об укомплектовании заказа. При дифференциации учета по детале-операциям точность оценки частичного выпуска и незавершенного производства существенно повышается.

Главный отличительный признак позаказного калькулирования – возможность отнести затраты или их часть на конкретные обособленные виды изделий и услуг. В отличие от распределительного метода, при котором все расходы делятся на абсолютное или приведенное количество соответствующей продукции, общие затраты при калькуляции, основанной на последовательном суммировании всех затрат, распределяются пропорционально условному базису. Вызывается это тем, что расходы, непосредственно зависящие от количества изготовленной продукции, учитываются при данном методе по объектам калькулирования прямым путем.

Основным условием при выборе базы распределения общих расходов по носителям затрат является соблюдение требования пропорциональности между основаниями для расчета пропорций распределения и распределяемыми расходами. База для распределения косвенных расходов устанавливается на основе количественных и стоимостных показателей с учетом особенностей группировки издержек по местам затрат исходя из целевого назначения расходов.

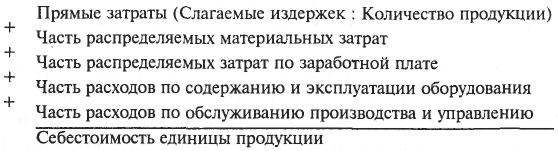

Основания пропорций распределения могут быть общими для всего комплекса издержек или дифференцированными по их слагаемым. При общем базисе распределения без группировки косвенных расходов по местам затрат они рассматриваются как единый комплекс, распределяемый пропорционально одному показателю. Эти калькуляции можно отнести к кумулятивным, т.е. объединяющим.

Схема простой кумулятивной калькуляции:

Единый метод распределения косвенных затрат применяется для самых общих калькуляционных расчетов (прикидок), когда погрешности в распределении не играют большой роли. В качестве базы для распределения могут быть избраны сумма прямых затрат, ее отдельные слагаемые, отработанное время, количество расхода ресурсов и т.д.

Более точные результаты калькуляционных расчетов достигаются при расчленении общей суммы косвенных расходов по группам или видам, для каждой из которых устанавливается своя база распределения. Этим обеспечивается большая пропорциональность между величиной косвенных издержек и измерителями объектов калькулирования.

С увеличением степени детализации косвенных расходов, а следовательно, и количества баз распределения точность калькулирования повышается, поскольку стохастические зависимости между затратами и базами их распределения становятся более определенными. Такого рода калькуляции следует считать элективными или избирательными (по базе распределения).

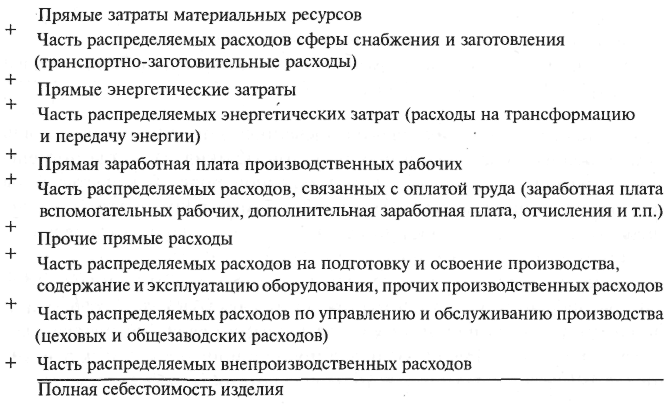

Схема простой элективной калькуляции:

Особое значение для повышения точности калькулирования имеет обособление затрат по целевому назначению в соответствии с местом возникновения. При этом прямые расходы относят на места затрат непосредственно, а распределяемые рассматривают как комплекс издержек данного места или как часть издержек других подразделений предприятия, приходящуюся на него. Так же как и при дифференциации затрат по видам, чем детальнее группировка издержек по местам и центрам, тем точнее калькуляция.

Схема сложной кумулятивной калькуляции:

В элективных калькуляциях, составляемых на базе группировки расходов в разрезе мест и центров формирования, для каждого из них устанавливается индивидуальная база распределения. При достаточно дифференцированном обособлении возможны случаи, когда расходы отдельных подразделений предприятия могут прямо относиться на себестоимость конкретных изделий и услуг. Например, в авиационной промышленности расходы по обслуживанию производства отдельных изделий работниками и услугами проектно-конструкторских бюро, специального технического контроля, заводской лаборатории и т.п. относят на себестоимость определенных видов продукции по прямому признаку. Аналогичные возможности существуют на предприятиях тяжелого, транспортного, энергетического машиностроения, в судостроении и других отраслях промышленности, где расходы на содержание проектных, конструкторских бюро, заводских лабораторий и других подразделений предприятия, учтенные по обособленному месту затрат, могут быть прямо отнесены на производство определенных типов изделий.

Возможности элективного калькулирования на базе группировки затрат по местам формирования значительно расширяются при использовании ЭВМ. Собственно, говорить о широком применении данного метода можно лишь при этом условии.

С делением позаказных калькуляций на элективные и кумулятивные непосредственно связаны выбор и степень дифференциации баз распределения косвенных расходов. В связи с этим в некоторых случаях различают две разновидности таких калькуляций: с применением общей (глобальной) или дифференцированной ставок.

Вполне допустимым для простой кумулятивной калькуляции является подвергаемое критике предложение ряда экономистов объединить все затраты по обслуживанию производства и управлению в одну статью «Накладные расходы». Но оно совершенно неприемлемо для элективных калькуляций, ибо приводит к их обезличенности и превращению в разновидность «котловых» расчетов. Следовательно, речь должна идти о поиске оптимальных баз распределения не для всех без исключения случаев, а применительно к определенному виду калькуляции.

Применение позаказного метода с особой остротой ставит проблему распределения по объектам калькулирования расходов по обслуживанию производства и управлению. Если все другие издержки (сырье и материалы, топливо и энергия на технологические цели, основная заработная плата производственных рабочих с отчислениями, расходы на подготовку и освоение производства, потери от брака, специальные затраты), как правило, являются прямыми, то расходы по обслуживанию производства и управлению при позаказном калькулировании – всегда косвенные. Проблеме их распределения уделено особенно большое внимание в отечественной литературе по учету издержек, ни одна более или менее значительная работа в этой области не обошла ее своим вниманием. Результатом является постепенное улучшение действующей практики учета и распределения этих расходов. В частности, за последнее время из состава общепроизводственных расходов на многих предприятиях выделены затраты на содержание и эксплуатацию оборудования, исключены относимые на прибыль штрафы, пени и неустойки за нарушение хозяйственных договоров и т.п. Тем самым содержание распределяемых затрат в большей степени соответствует их названию, они стали однороднее, обеспечивают лучшие возможности выбора баз распределения, более тесную связь расходов с ними.

Более разнообразными и методически правильными стали базы распределения. Вместо показателей, не отвечающих современному уровню технической вооруженности производства (главным образом основной заработной платы производственных рабочих), для распределения расходов по содержанию и эксплуатации оборудования используют сметные (нормативные) ставки, рассчитываемые на Ьснове данных о количестве отработанных машино-часов, для общепроизводственных и общехозяйственных расходов – сумму основной заработной платы производственных рабочих и расходов на содержание и эксплуатацию оборудования.

Совершенствование и повышение точности исчисления фактической себестоимости требует дальнейшего развития обоих вышеназванных тенденций, поскольку они соответствуют общим закономерностям, обеспечивающим большую точность распределения совокупных величин. В частности, представляется целесообразным в отраслях промышленности с высоким уровнем расходов на содержание и эксплуатацию оборудования выделить из общей суммы затраты на содержание и эксплуатацию производственного оборудования (при необходимости, в аналитическом учете – по видам станков и машин), транспортных средств и расходов по внутризаводскому перемещению грузов (во всех отраслях), инструментов специального и общего назначения. Тем самым будет обеспечена более тесная взаимосвязь между величинами уровня этих затрат и количественным выражением соответствующей базы распределения.

С расширением состава комплексных расходов увеличивается и число баз распределения по объектам калькулирования. Возможности их выбора с точки зрения лучшего соответствия целям калькулирования далеко не исчерпаны. Например, теоретически более правильно, а при использовании ЭВМ и практически возможно относить расходы по содержанию и эксплуатации производственного оборудования исходя из фактического времени обработки данного изделия на определенных машинах, станках и агрегатах. При этом понадобится учитывать издержки на эксплуатацию каждого станка или машины и время обработки изделий на различном оборудовании. Для менее точных расчетов фактические расходы целесообразно распределять пропорционально сметным ставкам, рассчитанным по нормативному времени изготовления изделий на различных видах оборудования. Методы и варианты расчета сметных ставок (на базе станко-часов, коэффициенто-машино-часов, часо-единиц ремонтной сложности и т.п.) должны учитывать специфику производства и используемого оборудования, особенности изготавливаемой продукции, степень необходимой оперативности составления калькуляций и характер их использования в принятии решений.

Различные базы и варианты распределения имеют и другие слагаемые издержек, ныне включаемых в состав расходов по обслуживанию производства и управлению. Например, затраты на содержание транспортных средств и внутризаводское перемещение грузов могут распределяться пропорционально сметным ставкам, исчисленным с учетом веса материалов и полуфабрикатов, идущих на изготовление тех или иных изделий, протяженности производственного маршрута, вида применяемого транспорта, времени его работы и т.п. или пропорционально весу перемещаемых грузов, количеству тонно-километров, машино-часов. Затраты на возмещение износа и восстановление инструментов общего назначения относятся на объекты калькулирования пропорционально времени обработки, нормативным ставкам, базе распределения расходов по содержанию и эксплуатации оборудования.

Наиболее точные результаты при распределении общепроизводственных и общехозяйственных расходов достигаются тогда, когда они учитываются в разрезе мест возникновения и для каждого места устанавливается обособленная база распределения исходя из характера зависимости соответствующих затрат от объема производства тех или иных разновидностей продукции. Для упрощения учета и калькуляционных расчетов слагаемые указанных расходов объединяют в однородные комплексы, зависящие от различных показателей уровня издержек, и распределяют пропорционально этим показателям. Общая сумма таких расходов может относиться на изделия и услуги и по единому базису. В качестве такового при позаказном калькулировании в настоящее время используют главным образом сумму основной заработной платы производственных рабочих.

Каждый из вариантов распределения применительно к подразделениям расходов на обслуживание производства и управление в аналитическом учете или их совокупности имеет определенные большие или меньшие погрешности. Выбирать для заранее установленной цели калькулирования и вида калькуляции лучший метод распределения необходимо, исходя из экономического принципа, т.е. учитывая соотношение затрат (в данном случае трудоемкости выполняемых работ) и полученных результатов (точности, дифференцированности расчета). Точность расчета обеспечивается в каждом конкретном случае наличием и теснотой связи между величиной распределяемых затрат и базисом распределения. Поэтому она должна оцениваться не путем сравнения с вариантом, гипотетически предполагаемым более правильным, как это делает большинство авторов предложений по улучшению методики распределения косвенных затрат, а на основе применения методов математической статистики. В результате выбор базы распределения расходов по обслуживанию производства и управлению будет в большей степени соответствовать оптимальности.

Одним из направлений совершенствования позаказного калькулирования себестоимости продукции является разделение распределяемых затрат на части, зависящие от количества продукции, времени ее изготовления и календарного периода отчетности. Для прогрессирующих и дегрессирующих расходов необходимо, кроме того, принимать во внимание степень переменности издержек. В качестве баз для распределения целесообразно использовать преимущественно количественные, а не стоимостные показатели. Этим изолируется влияние ценностного фактора на пропорции распределения. Обособление в косвенных расходах постоянной и переменной частей и распределение каждой из них по различным базисам обеспечивает более полное соблюдение принципа пропорциональности. Различна и функциональная зависимость этих издержек. Абсолютная величина переменных расходов определяется объемом производства, а постоянных – длительностью периода, за который производится калькулирование.

Пример 5.3. При изготовлении и реализации единичного заказа имели место следующие прямые расходы, руб.:

Материалы ................................................................................................................................................................... 450

Заработная плата по изготовлению ......................................................................................................................... 1480

Прочие прямые затраты на изготовление ................................................................................................................ 383

Прямые расходы сбыта .............................................................................................................................................. 214

Для распределения общих затрат рассчитаны следующие ставки: общие материальные расходы – 18%, общие расходы по заработной плате – 95%, расходы по управлению (в % к затратам на изготовление) – 14% и общие расходы сбыта (в % к затратам на изготовление) – 8%. Рассчитайте полную производственную себестоимость заказа.

1. Прямые материалы 450

+

18% общих материальных затрат 81

2. Прямые затраты заработной платы 1480

+

95% – отчисления на социальные выплаты 1406

3. Расходы по изготовлению продукции 3800

+

14% – расходы на управление 532

+

8% – расходы по сбыту 304

+

прямые расходы сбыта 214

4. Себестоимость заказа 4850 (руб.)

Позаказные калькуляции могут иметь общую ставку косвенных расходов и процентные ставки, дифференцированные по видам затрат и местам формирования распределяемых издержек. Затраты по изготовлению можно обобщать в целом по предприятию, но лучше их планировать и учитывать по цехам, стадиям производства и даже отдельным видам машин и оборудования.