Передельное калькулирование

Передельная (делительная) калькуляция основывается на делении затрат на производство за определенный период по предприятию в целом либо в разрезе технологических стадий, процессов, переделов на количество продукции или полуфабрикатов данного периода. Область ее применения – массовые производства однородной продукции, когда все носители затрат принадлежат единому полю издержек (добыча полезных ископаемых, производство электроэнергии, однородной продукции предприятий химической, пищевой промышленности, стройматериалов и т.п.).

Отличительной особенностью указанных производств является относительно небольшая длительность технологического процесса. В добывающей промышленности он представляет собой постоянное во времени извлечение полезных ископаемых на поверхность. Незавершенного производства здесь нет, либо его остатки устойчивы, а потому их изменение не принимается во внимание при исчислении затрат на добычу. Себестоимость единицы продукции определяют путем деления всех фактических затрат основной деятельности за данный отчетный период на количество тонн (кг, м3) добытого ископаемого.

В обрабатывающей промышленности технологический процесс состоит из ряда последовательных этапов переработки исходного сырья и материалов. В качестве объекта учета выступает все производство или отдельные технологические стадии, установки или их группы. Дифференциация издержек по обособленным объектам калькуляции при этом невозможна либо нецелесообразна из-за значительной условности. Основные затраты, а иногда и расходы по обслуживанию производства и управлению являются в таких производствах прямыми по отношению к комплексу продукции и всегда косвенными для конкретных ее видов.

Основное условие передельной калькуляции – обеспечение адекватности между делимым и делителем, т.е. соответствие между затратами и продукцией во времени и объеме. В однопередельных и однородных производствах (на добывающих предприятиях, электростанциях и т.п.) оно обеспечивается сравнительно просто ввиду отсутствия незавершенного производства и наличия непосредственной связи между величиной затрат и выпуском продукции в данном отчетном периоде. Количество этой продукции выражается одним показателем. В многоассортиментных производствах при исчислении себестоимости единицы продукции методом деления необходимо привести все ее разновидности к единому измерителю объема с помощью заранее рассчитанных коэффициентов соотношения. Тем самым производственные расходы распределяются между объектами калькулирования так называемым коэффициентным методом. В том и другом случае расчет затрат можно вести по итогу и в разрезе статей калькуляции, в общей сумме по производству и по отдельным его стадиям, на всю совокупность продукции и по отдельным ее видам.

Таким образом, передельная (делительная) калькуляция имеет несколько разновидностей, зависящих от характера производства и однородности продукции, степени изменения остатков незавершенных изделий на начало и конец отчетного периода по различным переделам их изготовления, потребностей контроля издержек, ценообразования и т.п. Если исходить из технологических и организационных особенностей производства, а именно они должны определять способ калькулирования себестоимости, основным критерием их разграничения следует признать число разновидностей продукции и стадий технологического процесса, по которым учитываются фактические расходы. Возможные сочетания представлены в табл. 5.3.

Таблица 5.3. Варианты передельного калькулирования

Число разновидностей продукции, п |

Число технологических этапов ее изготовления, k |

Вид калькуляции |

n = 1 |

k = 1 |

Простая однопередельная |

п = 1 |

k > 1 |

Простая многопередельная |

п > 1 |

k = 1 |

Коэффициентная однопередельная |

п >1 |

k > 1 |

Коэффициентная многопередельная |

Последние две разновидности калькуляций относятся к сопряженной продукции и должны рассматриваться особо. Возможные варианты использования метода деления изложим применительно к простым однопередельным и многопередельным калькуляциям.

Наиболее точные результаты калькулирования достигаются в тех случаях, когда предприятие выпускает один вид продукции и либо не имеет незавершенного производства, или оно в течение времени, в котором фиксируются расходы, стабильно. При этом все издержки на производство и реализацию в данном отчетном периоде делят на количество продукции. Для общей суммы расходов R и объема продукции Q удельные затраты на единицу z составят:

![]()

а при дифференциации планирования и учета себестоимости по видам издержек:

![]()

По величине слагаемых можно судить о содержании и структуре расходов на единицу продукции. Если объем продукции К в течение технологического процесса изменяется (например, в результате технологических потерь, угаров и т.п.), расчет ведут по конечному выходу продукта или полуфабриката.

В отдельных производствах (например, при изготовлении кирпича, цемента, кино фотопленки) обособлены участки (цехи, переделы), где осуществляется заготовка, подработка или изготовление материалов (полуфабрикатов), а на остальных происходит их последующая переработка в готовое изделие или продукцию. В этих случаях исходной формулой калькуляционного расчета может служить выражение:

![]()

где Rm – затраты материалов на калькулируемую единицу продукции; O1, O2, ... On – расходы на обработку сырья и материалов в каждой технологической стадии.

Этот вариант расчета может иметь более широкое применение и использоваться, например, в условиях полуфабрикатного метода сводного учета, а также при необходимости повысить точность калькулирования продуктов одновременной переработки нескольких видов сырья и материалов различного содержания, вида, качества, а следовательно, и цены. Определить затраты материальных ресурсов на калькулируемую единицу продукции в таких случаях методически проще, и сделать это можно точнее, чем путем суммирования всех издержек на конечный выпуск продукции и деления на объем ее производства.

Исчисление фактической величины числителя формулы целесообразно осуществлять на базе нормативного метода учета расходов, при котором выявление отклонений от норм организуется в разрезе технологических стадий и переделов.

При изменении остатков незавершенного производства величину увеличения или уменьшения соответствующих расходов определяют по данным инвентаризации объема незаконченной продукции или расчетным путем.

В простой однопередельной калькуляции, дифференцированной по статьям затрат, расчет себестоимости одного вида продукции может быть произведен по формуле (5.2), в многопередельном производстве п видов изделий (полуфабрикатов) по формуле

![]()

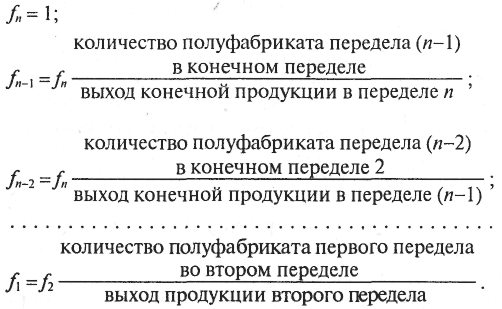

где S1, S2, ... Sn – затраты, учтенные по переделам; f1, f2, ... fn – коэффициенты соотношения количества продукции промежуточных стадий к объему конечного продукта.

Расчет коэффициентов соотношения можно осуществить по следующему правилу:

Пример 5.1. Рассмотрим расчет передельной кумулятивной калькуляции применительно к особенностям перерабатывающей промышленности. Исходные данные приведены в табл. 5.4.

Таблица 5.4. Расчет передельной кумулятивной калькуляции

Места затрат |

Выход полуфабрикатов и готовой продукции |

Затраты по стадиям |

Затраты на единицу |

||

т |

руб. |

т |

руб. |

||

Подготовка сырья и материалов |

210 |

– |

25 200 |

– |

120,00 |

Технологический процесс I |

180 |

200 |

36 000 |

1,11 |

200.00 |

Технологический процесс II |

174 |

180 |

8700 |

1,03 |

50,00 |

Упаковка продукции |

120 |

120 |

1200 |

1,00 |

10,00 |

На основе приведенных данных рассчитаем:

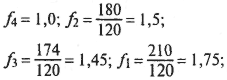

1. Коэффициенты соотношения:

2. Себестоимость единицы конечного продукта:

![]()

Такой же результат можно получить, если разделить все затраты на количество готовой продукции: 71 100 : 120 = 592,50 (руб.), однако при этом получается свернутый конечный итог.

Расчет себестоимости единицы изделия с помощью коэффициентов соотношения позволяет получить его в разрезе отдельных стадий производства, что ведет к расширению аналитических возможностей калькулирования. Важно, что при этом принимается во внимание изменение выхода полуфабрикатов в каждом подразделении технологического процесса, что характерно для многих отраслей обрабатывающей промышленности. По содержанию и последовательности выполнения вычислительных работ, возможностям обеспечения их непрерывности калькуляция с помощью коэффициентов соотношения имеет лучшие перспективы с точки зрения ее расчета на ЭВМ.

При многоступенчатом изготовлении продукции расчет себестоимости единицы кумулятивным методом в общем итоге может быть представлен следующим образом:

![]()

где Q(m – 1), m – количество продукции предыдущей технологической стадии производства, используемое в последующей; Oт – затраты на изготовление продукции в каждой отдельной стадии.

В ряде отраслей промышленности, например в черной и цветной металлургии, текстильной, мясной, сахарной, меховой промышленности, на большинстве химических предприятий передельный метод калькулирования обычно сочетается с полуфабрикатным вариантом сводного учета издержек. Его необходимость обусловлена тем, что часть полуфабрикатов может быть реализована на сторону. Расчет себестоимости продукции ведется при этом по следующей схеме (рис. 5.2).

Рис. 5.2. Последовательность калькуляционных расчетов:

S1,

S2

–

затраты переделов 1 и 2;

![]() – часть расходов на управление,

относящаяся

к реализованной продукции; Q1,

Q2

– количество полученных

полуфабрикатов

или продукции в каждом переделе; Qq,

Qp

– количество

продукции

каждого

передела, использованное для дальнейшей

переработки или реализованное

на

сторону; z1,

z2

– себестоимость

единицы продукции переделов 1 и 2.

– часть расходов на управление,

относящаяся

к реализованной продукции; Q1,

Q2

– количество полученных

полуфабрикатов

или продукции в каждом переделе; Qq,

Qp

– количество

продукции

каждого

передела, использованное для дальнейшей

переработки или реализованное

на

сторону; z1,

z2

– себестоимость

единицы продукции переделов 1 и 2.

Из приведенной схемы видно, что передача полуфабрикатов из одного передела в другой должна осуществляться по фактической себестоимости. В тех случаях, когда полуфабрикаты отдельных переделов не полностью расходуются в последующих стадиях производства или реализуются покупателям, на себестоимость конечной продукции влияет соотношение количества запуска и выпуска незаконченных частей изделий по каждому переделу.

Калькулирование методом деления совокупности затрат на количество продукции может производиться и при бесполуфабрикатном варианте сводного учета издержек. Обычно на таких предприятиях полуфабрикаты на сторону не реализуются (например, в лесной, торфяной промышленности, при производстве стройматериалов) и затраты на товарный выпуск определяют путем суммирования расходов на сырье и материалы с себестоимостью их обработки по переделам.

В условиях высокого уровня механизации и автоматизации обработки экономической информации для улучшения контрольных свойств управленческого учета, повышения точности калькулирования, правильного и полного исчисления результатов деятельности цехов и участков предприятия целесообразно преимущественное использование полуфабрикатного варианта обобщения производственных расходов.

На многих предприятиях в системе управленческого учета при многоступенчатом передельном калькулировании затраты планируют и учитывают по стадиям процесса изготовления и относят путем деления на объем полуфабрикатов и продукции каждой стадии, а расходы по управлению и продаже делят на количество реализованной продукции. Формула калькуляционного расчета себестоимости приобретает вид:

![]()

где Ry, Rc – расходы управления и сбыта; Qp – количество реализованной продукции.

Разновидностью такой калькуляции является расчет себестоимости единицы продукции, в котором прямые затраты материалов обособлены, а на количество полуфабрикатов и продукции делят только расходы по обработке или сборке в каждой стадии.

Исчисленные по формуле (5.5) результаты передельного калькулирования дают более обоснованную оценку себестоимости реализованной продукции, остатка готовой продукции на складе и незавершенного производства в цехах.

Пример 5.2. Затраты на материалы для изготовления определенного вида продукции составляют 120 руб. на единицу. Производство подразделено на две последовательные технологические стадии (цехи, переделы). В цехе № 1 за отчетный период было выпущено 500 ед. полуфабрикатов при затратах на производство (кроме материалов) 40 000 руб., а в цехе № 2 обработано и выпущено в качестве готовой продукции 400 изделий при затратах на выпуск 60 000 руб. За этот же период продано только 250 изделий. Расходы на управление предприятием и реализацию продукции составили 50 000 руб.

Полная себестоимость единицы реализованной продукции составит:

![]()

Себестоимость незавершенного производства будет составлять 200 руб. (120 + 80), а в целом – 20 000 руб. (200 · 100). Себестоимость единицы остатка нереализованных изделий составляет 350 руб. (120 + 80 + 150), а всех готовых изделий на складе – 52 500 руб. (350 · 150). При традиционных для бухгалтерского учета методах калькулирования себестоимость единицы решшзованной продукции составила бы:

![]()

Разница в показателях образуется в основном за счет того, что в управленческом учете расходы по управлению списываются чаще всего только на реализованную продукцию, а в бухгалтерском учете их распределяют между проданными и непроданными изделиями. Более объективную оценку дает управленческий учет, поскольку успех или неуспех продаж предопределяет главным образом управленческий, а не производственный персонал.