Расчет себестоимости взаимооказываемых услуг

Особую проблему представляют исчисление и списание себестоимости взаимооказываемых услуг и продукции мест и центров. В действующей в настоящее время практике их оценивают либо все по заранее заданной (плановой или нормативной) себестоимости, либо одна из наиболее массовых услуг (электро-, теплоснабжение, водоснабжение) оценивается по твердым ценам (плановой себестоимости, государственному тарифу), а остальные – по фактической себестоимости. Наиболее точные результаты распределения взаимооказываемых услуг обеспечивает решение системы линейных уравнений затрат каждого внутризаводского подразделения.

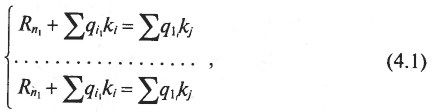

В общем виде система уравнений мест и центров затрат имеет следующий вид:

где Rni – сумма первичных затрат мест; qi – объем услуг, предоставленных подразделению; n – место затрат i-му подразделению (i = 1, ... n); ki, kj – коэффициенты распределения затрат j-го места издержек.

При формировании системы уравнений необходимо знать первичные затраты мест и долю присоединяемых расходов других подразделений. Она определяется исходя из соотношения объема услуг, оказанных этими подразделениями, в их общей величине.

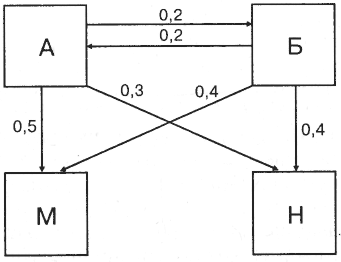

Пример 4.2. Два первичных места затрат А и Б (например, котельная и ремонтный цех) оказывают друг другу взаимные услуги в объеме 20% их общей величины. Одновременно 50% произведенной теплоэнергии отпускается в основной цех М и 30% – в основной цех Н. Ремонтный цех выполнил для этих цехов услуги в одинаковом объеме, т.е. по 40% их обшей величины.

Схематически это представлено на рис. 4.5.

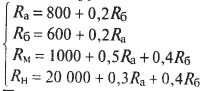

Собственные затраты этих подразделений за отчетный период составляют: А – 800 тыс. руб.; Б – 600 тыс. руб.; М – 1000 тыс. руб.; Н – 2000 тыс. руб.

Уравнения валовых затрат этих мест Rа, Rб, Rм и Rн будут представлены следующим образом, тыс. руб.:

Представим расходы мест затрат Rб через Ra, а затем учтем их в затратах Rм и Rн.

Рис. 4.5. Соотношение взаимных услуг мест затрат

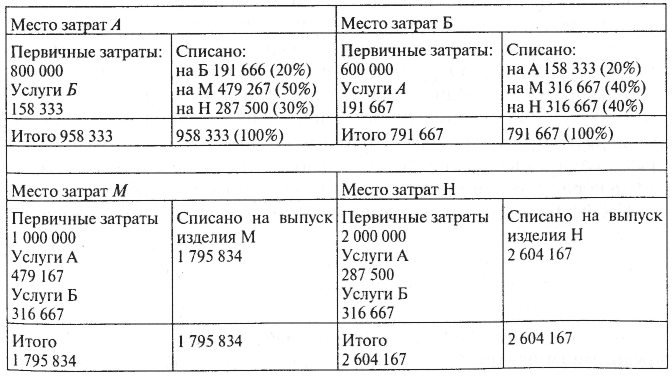

На счетах учета затрат этих подразделений исходные данные и результаты расчетов будут представлены следующим образом (табл. 4.3).

Таблица 4.3. Учет и списание затрат подразделений, руб.

На счетах управленческого учета по дебету сначала отражаются первичные затраты мест и центров по видам расходов, а затем издержки подразделений, оказывающих им услуги. Итоговую сумму по кредиту списывают на услуги, работу, продукцию других подразделений. В конечном счете все замыкается на конечных местах издержек, выпускающих продукцию.

Расчеты, связанные с решением системы уравнений, при большом количестве мест и центров затрат весьма трудоемки и требуют применения компьютеров. На практике часто применяют упрощенные методы распределения взаимооказываемых объемов деятельности: методы одностороннего и пошагового учета, метод фиксированных коэффициентов.

При одностороннем методе стоимость услуг первичных мест относится только на основные производства предприятия, величина расходов, связанная с взаимным обменом деятельностью, во внимание не принимается. Коэффициенты распределения рассчитывают по формуле

![]()

где К – коэффициент распределения; Rпм – затраты первичных мест; Qпм – объем услуг, потребленных в сумме всеми подразделениями основного производства предприятия.

При использовании метода пошагового распределения определяется последовательность списания издержек первичных мест затрат. Обычно начинают со вспомогательных цехов и хозяйств, услуги которых нужны всем: водоснабжение, электроснабжение, теплоснабжение, затем выстраивается последовательность других первичных и конечных мест затрат. Стоимость их продукции, работ и услуг включают в затраты каждого последующего подразделения. При этом затраты, связанные с обменом услуг, учитываются лишь частично и их величина зависит от порядка мест в последовательности распределения. Для минимизации погрешностей в расчетах последовательность мест затрат следует определять в порядке возрастания объемов потребления взаимных услуг.

Коэффициент распределения в этом случае рассчитывается по формуле

![]()

где Rfix, Rvar – постоянные и переменные расходы, распределенные предыдущим центром затрат; Qпм – объем первичных услуг, переданных следующему подразделению предприятия.

Фиксированные коэффициенты распределения определяются на основе плановых показателей затрат и объема деятельности каждого первичного места издержек. Выявленные в конце отчетного периода отклонения от плана или норматива списывают на конечные основные места издержек, т.е. на конечную продукцию. В управленческом учете возможен вариант отнесения этих отклонений и на финансовые результаты деятельности предприятия.

С точки зрения контроля за величиной и экономичностью затрат мест и центров внутри предприятия различают метод бюджетирования издержек и метод сопоставления затрат и производительности. В первом случае для каждого места расходов или центра ответственности составляют бюджет (смету) затрат и по данным учета их фактической величины контролируют его соблюдение. Отклонения между сметной и фактической величиной характеризуют изменение уровня издержек соответствующего места и центра по сравнению с нормативами, на основе которых производился сметный расчет.

При использовании метода сопоставления затрат и производительности (объемов производства продукции, полуфабрикатов, работ, услуг) в разрезе каждого подразделения предприятия выявляют отклонения, вызванные изменением величины производительности или степени загрузки производственных мощностей и уровня издержек места или центра. Методика расчета и анализа отклонений зависит от применяемого варианта нормативного учета фактических затрат, т.е. от того, ведется ли он по полной или сокращенной себестоимости.

Первый метод приемлем для мест и центров затрат, не имеющих четко определенного измерителя объема деятельности (отделы заводоуправления, рекламная деятельность, медпункт, столовая и другие социальные службы). Второй метод используется главным образом в производственных подразделениях, деятельность которых может быть измерена в натуральных или условных единицах объема производительности.

Исчисление общего результата производственно-хозяйственной деятельности осуществляется по данным финансового учета организации в целом.

Возможности использования данных ведомости сводного учета производственных затрат для распределения расходов по местам и центрам формирования, а в последующем и для калькулирования себестоимости единицы продукции по ее видам покажем на примере (табл. 4.4).

В приведенной таблице обособлены исходные данные о величине прямых затрат на производство в общей сумме 410 тыс. руб. и общих затратах мест издержек по их видам. Совокупная величина этих затрат составляет 180 тыс. руб. Вначале каждую разновидность общих расходов относим прямо или распределяем пропорционально заранее установленной базе по сферам деятельности (снабжение, производство, сбыт и управление) и подсчитываем совокупную сумму затрат каждой сферы. Они составили по снабжению 10 000 руб., управлению 52 000 руб. и сбыту 18 000 руб.

Таблица 4.4. Сводная ведомость затрат мест формирования, руб.

Разновидности общих затрат |

Сумма |

Основание для распределения (отнесения) |

Места затрат |

||||

снабжение |

производство |

управление |

сбыт |

||||

Общие материальные затраты |

10 000 |

Первичные документы |

– |

8000 |

– |

2000 |

|

Энергия и горюче-смазочные материалы |

5000 |

Показания счетчиков |

– |

5000 |

– |

– |

|

Заработная плата по изготовлению продукции |

30 000 |

Документы по заработной плате |

3000 |

25000 |

– |

2000 |

|

Социальные расходы |

15 000 |

Документы о выплате |

1000 |

7000 |

6000 |

1000 |

|

Прочие затраты |

45 000 |

Первичные документы |

3000 |

26 000 |

9000 |

7000 |

|

Оклады инженерно-технических работников и служащих |

50 000 |

Платежные ведомости |

3000 |

12 000 |

30 000 |

5000 |

|

Налоги, включенные в затраты |

5000 |

Базы распределения |

- |

3000 |

2000 |

- |

|

Калькуляция расходов |

20 000 |

Картотека основных средств и др. |

– |

14 000 |

5000 |

1000 |

|

|

180 000 |

К распределению |

10 000 Общие МЗ |

100 000 Общие ПЗ |

52 000 Общие ЗУ |

18 000 Общие РСб |

|

Расчет производственных затрат |

База распределения |

Расход основных материалов 200 000 |

Запланировано по изготовлению 100 000 |

Производственные затраты 400 000 |

|||

Материалы для изготовления |

200 000 |

Ставка распределения, % |

5 |

100 |

13 |

4,5 |

|

Транспортно-заготовительные расходы |

10 000 |

|

|||||

Заработная плата по изготовлению |

100 000 |

|

|||||

Дополнительная заработная плата и начисления |

100 000 |

|

|||||

Затраты на производство текущее |

410 000 |

|

|||||

Незавершенное производство на начало периода |

3000 |

|

|||||

Незавершенное производство на конец периода |

13 000 |

|

|||||

Производственная себестоимость |

400 000 |

|

|||||

На основе этих показателей определяют ставки распределения общих затрат сфер деятельности как отношение величины распределяемых затрат к базе распределения.

Расчет производственных затрат осуществляется без учета величины общих затрат. Поскольку незавершенное производство на начало и конец отчетного периода обычно оценивают по прямым затратам, этим обеспечивается сопоставимость текущих издержек и стоимость незавершенного производства.

При необходимости определения полной себестоимости товарного выпуска к производственным затратам прибавляют общие затраты мест и центров.

Полная себестоимость отдельных изделий и услуг рассчитывается путем калькулирования с использованием исчисленных ставок распределения.