Точка нулевой прибыли

Деление затрат на постоянные и переменные, исчисление сумм и ставок покрытия позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль.

Делается это путем расчета координат точки нулевой прибыли (ТНП) исходя из зависимости:

![]()

где N – величина прибыли; рi – цена продажи единицы продукции; Xi – объем производства i-той продукции; Rfix – постоянные издержки; rv – переменные издержки на единицу продукции. Отсюда:

![]()

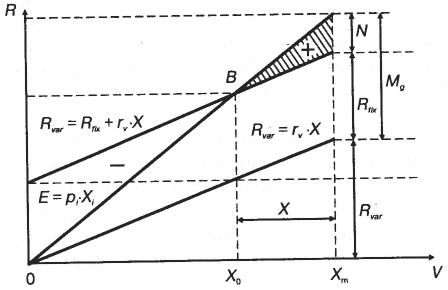

На графике соотношения затрат и объемов производства и продаж ТНП, обозначенная через В, выглядит следующим образом (рис. 2.12).

Рис. 2.12. Соотношение затрат с объемами производства и продаж: (+) – поле прибыли; (-) – поле убытков; (X) – зона эффективности

На приведенном графике ТНП, или точка безубыточности, находится на пересечении прямых, характеризующих затраты и выручку от реализации, а ее координаты определяют объем продаж и величину затрат производства и сбыта, при которых у предприятия нет ни прибыли, ни убытков. Выше точки находится поле прибыли, ниже – поле Убытков. При объемах продаж от Х0 – количество продукции, при котором имеет место нулевая прибыль, до Хт – максимальная для данного предприятия или его подразделения загрузка производственных мощностей, предприятие (подразделение) находится в зоне эффективности деятельности.

На рис. 2.12 наглядно видно, как формируется маржинальная прибыль и затраты. Если объем производства и сбыта продукции меньше параметров ТНП, маржинальной прибыли недостаточно для покрытия постоянных расходов и предприятие работает с убытком. При объеме производства и продаж больше Хо предприятие получает прибыль, абсолютная величина которой тем больше, чем значительнее объем производства и сбыта.

При постоянных ценах растущий спрос на продукцию вызывает увеличение валовой выручки. Поскольку средние переменные издержки и предельные затраты остаются практически неизменными до достижения полной загрузки мощностей предприятия, валовые издержки растут в меньшей прогрессии, чем выручка. В точке пересечения (В) они равны друг другу. При незначительном объеме производства и продаж выручка слишком мала, чтобы покрыть постоянные затраты. Предприятие несет убытки. По мере увеличения сбыта они будут уменьшаться и предприятие достигает такой точки объема, при которой может полностью покрыть свои постоянные и переменные расходы. Когда точка В пройдена, предприятие начинает получать прибыль. Ее максимум достигается на пределе использования производственной мощности (при неизменных ценах), после чего затраты круто идут вверх.

Расчет ТНП изменяется, если речь идет о выпуске (продаже) нескольких видов товара с разными предельными (переменными, пропорциональными) затратами. В этом случае необходимо принимать во внимание структуру производства (сбыта) этих товаров.

Величину объема продаж, необходимую для обеспечения нулевой прибыли Вр, можно определить следующим образом:

![]()

Поскольку величина ∑rv · X зависит от структуры производства и сбыта продукции, которую по затратам можно выразить как , ТНП по объему продаж находится из зависимости:

где k – удельный вес вида продукта в общем объеме, n – вид продукта.

Пример 2.8. Требуется найти минимальный объем реализации продукции в стоимостном выражении Вр, если постоянные расходы предприятия за изучаемый период составляют 1,4 млн руб. и оно в течение этого времени производит (закупает) 3 вида товара со следующими стоимостными характеристиками (табл. 2.7).

Таблица2.7. Стоимостные характеристики продуктов

Продукты |

Цена, руб. |

Предельные затраты, руб. |

Удельный вес в общем объеме, % |

А |

10 |

6 |

50 |

Б |

4 |

3 |

40 |

В |

16 |

8 |

10 |

![]()

Точку безубыточности в стоимостном выражении для однопродуктового производства можно рассчитать путем умножения параметра ТНП в натуральном измерении на цену единицы продукции либо путем деления постоянных затрат на коэффициент выручки, определяемый как отношение общей суммы постоянных расходов к объему реализации товаров.

Этот же показатель можно рассчитать исходя из соотношений удельных весов каждого вида продукции и услуг в их общем объеме.

Пример 2.9. Выручку от продаж, переменные расходы и маржинальный доход предприятия характеризуют данные, приведенные в табл. 2.8.

Таблица 2.8. Маржинальный доход от продажи, тыс. руб.

Изделия, услуги, виды деятельности |

Выручка |

Переменные расходы |

Маржинальный доход |

А |

100 |

65 |

35 |

Б |

70 |

50 |

20 |

В |

30 |

25 |

5 |

Итого |

200 |

140 |

60 |

Постоянные (накладные) расходы предприятия за этот период составили 48 тыс. руб.

Расчет стоимостного параметра ТНП проводим в два приема.

1. Определяем коэффициент, характеризующий соотношение маржинального дохода к выручке (коэффициент выручки):

![]()

2. Находим величину ТНП в целом по предприятию в стоимостном выражении:

![]()

Основная, базовая формула для расчета величины объема производства и продаж, достигнув которого предприятие начинает получать прибыль, имеет вид:

![]()

где Х0 – объем производства и продаж для обеспечения нулевой прибыли; Rfix – постоянные расходы за отчетный период; рi – цена за единицу продукта i; rv – переменные (предельные) затраты на единицу продукции.

Формулу (2.27) можно представить в преобразованном и развернутом виде как:

![]()

где

![]() –

базовая и приращенная в данном периоде

величина постоянных расходов; т

– материальные

затраты в составе переменных издержек;

п

– расходы

на оплату труда в составе переменных

затрат.

–

базовая и приращенная в данном периоде

величина постоянных расходов; т

– материальные

затраты в составе переменных издержек;

п

– расходы

на оплату труда в составе переменных

затрат.

Как в любых формулах такого вида, зная все значения компонентов, кроме одного, нетрудно найти путем расчета неизвестную величину. Так, зная, например, величину количества заказа при известных значениях постоянных и переменных расходов, мы можем определить цену единицы заказа, начиная с которой предприятие получает прибыль. Это очень важно, если цена договорная, т.е. устанавливаемая путем взаимных уступок. Нулевая прибыль обеспечивается нижним пределом цены, ниже которой предприятию невыгодно производить и продавать такое количество продукции. Зная этот предел, предприятие не допустит убыточных сделок.

С другой стороны, если заказчик покупает большее по сравнению с другими количество продукции, товаров или услуг, он вправе рассчитывать на ценовые скидки. Они выгодны и предприятию-продавцу, поскольку увеличивают объем продаж. Уровень разумной скидки можно определить на основе зависимостей, с помощью которых осуществляется расчет ТНП.

Если нам известен объем заказа, цена, которую нельзя изменить, и прямые затраты на изготовление и сбыт, нетрудно рассчитать приемлемый уровень постоянных расходов, а следовательно, определить допустимую цену приобретения необходимого оборудования, отсутствующего у предприятия. При других известных компонентах формул ТНП можно рассчитать величину верхнего предела прямых затрат, который делает данный заказ рентабельным. Расчет производят в целом по всем переменным расходам и, при необходимости, по каждой составляющей этих затрат.

Пример 2.10. Определить, есть ли смысл организации приобретать станок для изготовления тары за 480 000 руб., способный производить 3500 изделий за год, если рыночная цена этой тары 50 руб., прямые затраты на единицу 30 руб., а возможность внутреннего потребления и сбыта 2300 ед. Срок полезного использования станка – 10 лет.

Экономически оправданная эксплуатация станка для производства тары начинается с нижнего предела продаж, определяемого с помощью расчета, лежащего в основе определения ТНП. При этом возникают дополнительные постоянные расходы в сумме амортизации станка, исчисляемые по 10%-ной ставке (100% : 10 лет). В итоге:

![]()

Поскольку потребность в таре и возможности ее сбыта не превышают 2300 изделий, приобретение станка неоправданно. Но если он будет использоваться с полной загрузкой, т.е. производить 3500 ед. и все изделия будут реализованы вместе с продукцией предприятия или отдельно, эта сделка будет эффективной и принесет организации 22 000 руб. дополнительной прибыли в год:

![]()

Пример 2.11. Ресторану предлагают партию сырья, достаточную для удовлетворения месячной потребности, за 90 тыс. руб. В настоящее время он производит и продает из этого сырья 3000 изделий в месяц, расходуя 6 тыс. руб. заработной платы и 12 тыс. руб. арендной платы и других постоянных расходов при выручке 120 тыс. руб. Соглашаться на предлагаемую сделку по приобретению сырья или нет?

В этой задаче неизвестной является величина предельного уровня материальных затрат для обеспечения прибыли. Для ее определения подставим в формулу (2.28) известные значения, чтобы определить искомую величину m:

![]()

откуда т = 34 руб., или в расчете на месячную потребность: 34 · 3000 = 102 000 руб.

Нулевая прибыль ресторана по данному изделию достигается при материальных затратах не более 102 тыс. руб., а предлагают поставку сырья за 90 тыс. руб., сделка явно выгодная, на нее следует согласиться.

Пример 2.12. Фирма ежемесячно продает 8000 единиц товара по цене 50руб. при прямых расходах на единицу 20 руб. Постоянные (накладные) расходы составляют в среднем 180 000 руб. в месяц.

1. Каков критический объем продаж в количественном и суммовом выражении? В количественном измерении:

![]()

в стоимостном выражении:

![]()

2. Сколько получает фирма прибыли в настоящее время?

![]()

3. Сколько нужно продать единиц товара, чтобы получить прибыль в размере 72 000 руб.?

![]()

4. На сколько нужно увеличить цену, чтобы получить прибыль на 10 000 руб. больше при прежнем количестве продаж?

5. Сколько прибыли получит фирма при снижении цены и прямых затрат на 10% и накладных расходов на 10 000 руб.? Оправданно ли это при сохранении количества продаж?

![]()

Нет, неоправданно, поскольку прибыль снизилась с 60 000 до 46 000 руб.

6. Есть ли смысл снижать цену, если из-за этого объем продаж увеличится на 2000 ед.?

![]()

Прибыль возросла на 10 000 руб., следовательно, снижение цены оправданно.

7. Сколько нужно продать дополнительно товаров, чтобы считать оправданной аренду торговых площадей за 12 000 руб. в месяц?

![]()

Необходимо иметь дополнительную выручку от продажи не менее 420 000 руб.