Производственная функция и функция издержек

В теории управленческого учета существуют понятия производственной функции и функции издержек.

Производственная функция отражает зависимость между факторами производства (количеством сырья и материалов, затратами рабочего времени и т.п. и объемом выпуска готовой продукции:

![]()

где X – выпуск продукции (в шт., кг, м, кВт-ч и т.п.); V1, V2, ... Vn – расход ресурсов (материалов, рабочего времени, энергии и т.д).

Если общую сумму затрат на производство обозначить R, то формуле 2.4 можно придать вид:

![]()

Верна и обратная зависимость:

![]()

т.е. производственные издержки зависят от объема деятельности.

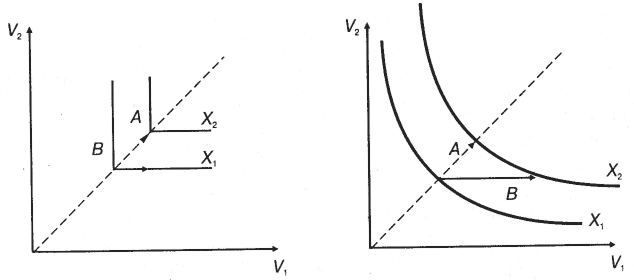

Изменение факторов производства прежде всего влияет на объем выпуска продукции. При этом различают два варианта:

• ограниченная производственная функция – общее изменение факторов производства влияет на объем выпуска готовой продукции;

• замещаемая производственная функция – наряду с общим изменением факторов производства возможны частные вариации одного из факторов производства (например, V1, и под их влиянием происходит трансформация объема выпуска готовой продукции (рис. 2.1).

Ограниченная и замещаемая производственные функции зависят от величины α: при изменении факторов производства в а раз общий объем выпуска продукции изменяется в λα раз. Например, если объем выпуска продукции увеличивается в два раза при удвоении факторов производства, то α = 1, т.е. производственная функция является линейной.

Рис. 2.1. Ограниченная и замещаемая производственные функции: А – полное изменение факторов; В – частичное замещение факторов

Примером замещаемой функции является производственная функция Кобба – Дугласа, основанная на двух из множества факторов:

![]()

где X – объем производства; V1 – размер привлеченных средств (капитала); V2 – затраты труда в стоимостном выражении; γ – показатель эластичности производства X по отношению к затратам капитала и труда, 0 < γ < 1, уровень эластичности должен находиться в пределах единицы; С – const.

Для отраслей материального производства типичными являются ограниченные функции, примером которых могут служить производственные функции Вальраса – Леонтьева, Э. Гутенберга и др.

Производственная функция Вальраса – Леонтьева выражает соотношение необходимых ресурсов – факторов производства (X) для определенного объема выпуска продукции (V) через постоянные производственные параметры а1, а2, ... аn:

В производственной функции Гутенберга, наоборот, производственные параметры не являются постоянными, но зависят от того, с какой интенсивностью (X/t) используются станки, машины и другое оборудование:

![]()

где i = 1, 2 ... п; t – единица времени (например, ч).

Ограниченные и замещаемые производственные функции можно выразить через функцию издержек, тогда производственная функция Гутенберга примет вид:

![]()

где pi – цена i-го фактора.

Затраты в стоимостном выражении (R) являются произведением количества расходуемых ресурсов в физических единицах измерения (q) на стоимостное выражение затрат или функцию издержек:

![]()

тогда Ri = ni · X,

или

![]()

Из производственной функции Гутенберга следует линейная функция издержек: Ri = ni · X, где п зависит от цен и интенсивности использования производственного оборудования:

![]()

или

При этом влияние отдельных факторов на объем и эффективность производства определяется более полно.

В общем виде затраты производственной деятельности рассчитываются по формуле:

![]()

где q1, q2, ..., qn – количество затрат в физическом измерении; р1, р2, ..., рn – ценовые факторы издержек.

Уровень издержек в существенной степени зависит от технологического оснащения производства, вида и стоимости используемого сырья и материалов, квалификации персонала, качества организации производства и т.д. Эти факторы подвержены изменениям: скачкообразным, например, в результате перехода к новым технологиям и увеличения производственных мощностей; или постоянным, например, при повышении квалификации работников, изменении цен на материально-производственные ресурсы.

Процессы приспособления предприятия к изменяющимся условиям происходят в виде замещения относительно дорогих факторов производства более дешевыми и путем инноваций, т.е. разработки и внедрения новых технологий, видов продукции, услуг и т.п.