Глава 10

№ 31.

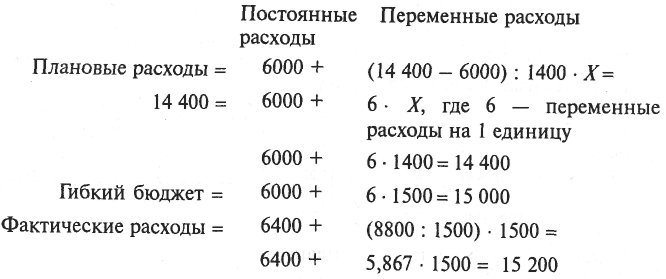

1) Общее отклонение: 15 200 – 14 400 = 800

2) Отклонение в уровне затрат: 15 200 – 15 000 = 200

а) отклонение в уровне постоянных расходов:

6400 – 6000 = 400 (↑)

б) отклонение в уровне переменных расходов:

(5,867 – 6) · 1500 = -200 (↓)

Баланс: 400 – 200 = 200.

3) Отклонение в уровне загрузки 15 000 – 14 400 = 600.

4) Общий баланс: 800 = 200 + 600.

№ 32.

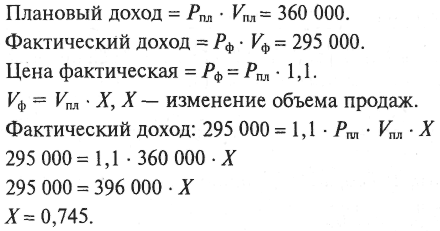

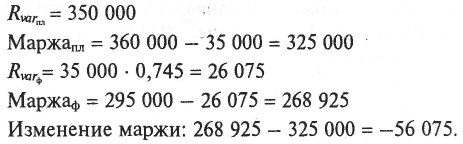

Новый объем продаж составляет 74,5% от старого, т.е. он снизился на 25,5%.

№ 33.

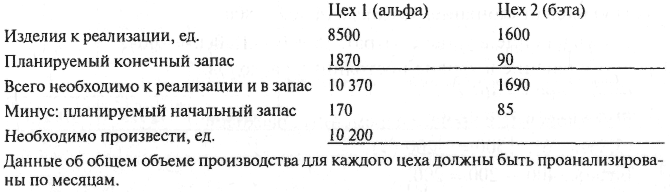

Программа сбыта

1. Программа сбыта на 200__ год.

Изделия |

Продано, ед. |

Продажная цена, д.е. |

Общая выручка, д.е. |

альфа |

8500 |

100 |

850 000 |

бэта |

1600 |

140 |

224 000 |

|

|

|

1 074 000 |

2. Годовой производственный план

3. Годовая смета использования основных материалов

Примечания.

* Производство 10 200 изделий по 10 ед. на изделие.

** Производство 10 200 изделий по 5 ед. на изделие.

*** Производство 1605 изделий по 8 ед. на изделие.

**** Производство 1605 изделий по 9 ед. на изделие.

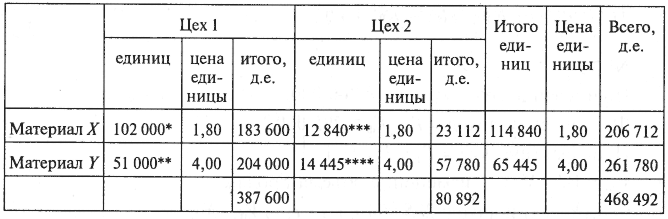

4. Смета затрат на приобретение основных материалов

|

Материал X, ед. |

Материал Y, ед. |

Количество, необходимое для удовлетворения потребностей производства по смете использования материалов |

114 840 |

65 445 |

Планируемый конечный запас |

10 200 |

1700 |

Всего |

125 040 |

67145 |

Минус: планируемый начальный запас |

8500 |

8000 |

Итого приобрести |

116 540 |

59 145 |

Планируемая цена приобретения единицы, д.е. |

1,80 |

4,00 |

Итого расходы на закупки, д.е. |

209 772 |

236 580 |

5. Годовая смета затрат на оплату труда производственных рабочих

|

Цех 1 |

Цех 2 |

Всего |

Запланированное производство, ед. |

10 200 |

1605 |

|

Время на изготовление единицы продукции, ч |

10 |

15 |

|

Общее запланированное время, ч |

102 000 |

24 075 |

126 075 |

Плановые ставки почасовой заработной платы, д.е. |

3 |

3 |

|

Итого на заработную плату, д.е. |

306 000 |

72 225 |

378 225 |

6. Годовая смета общезаводских накладных расходов Прогнозируемая деятельность: 102 000 часов труда производственных рабочих (цех 1); 24 075 часов труда производственных рабочих (цех 2)

Примечания.

* 153 000 д.е. совокупных накладных расходов, деленные на 102 000 часов труда

производственных рабочих

** 48 150 д.е. совокупных накладных расходов, деленные на 24 075 часов труда производственных рабочих

7. Годовая смета отдела сбыта и администрации, д.е.

Отдел сбыта |

Сумма |

Сумма |

заработная плата |

18 500 |

|

комиссионные |

15 000 |

|

транспортные расходы |

5500 |

|

реклама |

20 000 |

59 500 |

Администрация |

|

|

канцелярские расходы |

1000 |

|

заработная плата |

7000 |

|

разные расходы |

2000 |

10 000 |

|

|

69 000 |

Цеховые сметы:

Цех 1 – Годовая производственная смета, д.е.

|

По смете |

Фактически |

|

|

частн. |

общ. |

|

Труд производственных рабочих (из табл. 5): |

|

|

|

102 000 ч по 3 д.е. за час |

|

306 000 |

|

Основные материалы (из табл. 3): |

|

|

|

102 000 ед. материала х по 1,80 д.е. за единицу |

183 600 |

|

|

51 000 ед. материала У по 4 д.е. за единицу |

204 000 |

|

|

|

|

387 600 |

|

Контролируемые накладные расходы (из табл. 6): |

|

|

|

вспомогательные материалы |

30 600 |

|

|

заработная плата вспомогательных рабочих |

30 600 |

|

|

энергия (переменная часть) |

15 300 |

|

|

ремонт и техобслуживание (переменная часть) |

5100 |

81 600 |

|

Неконтролируемые накладные расходы (из табл. 6): |

|

|

|

амортизация |

25 000 |

|

|

затраты на управление |

25 000 |

|

|

энергия (постоянная часть) |

10 000 |

|

|

ремонт и техобслуживание (постоянная часть) |

11 400 |

71 400 |

|

|

|

846 600 |

|

Общая смета

Когда все сметы составлены, прогнозный расчет прибылей и убытков и баланс позволяют судить об общих результатах деятельности предприятия в планируемом периоде.

Прогноз прибылей и убытков за 200__ год, д.е., определяется следующим образом:

Реализация (табл. 1) |

|

|

1 074 000 |

Начальный запас сырья (из баланса на начало периода) |

|

47300 |

|

Закупки (табл. 4) |

|

446 352* |

|

|

|

493 652 |

|

Минус: конечный запас сырья (табл. 4) |

|

25 160** |

|

Стоимость потребленного сырья |

|

468 492 |

|

Труд производственных рабочих (табл. 5) |

|

378 225 |

|

Общезаводские накладные расходы (табл. 6) |

|

201 150 |

|

Совокупные производственные расходы |

|

1 047 867 |

|

Плюс: начальный запас готовой продукции (из баланса на начало периода) |

24769 |

|

|

Минус: конечный запас готовой продукции |

166496*** |

(141 727) |

|

Себестоимость реализованной продукции |

|

|

906 140 |

Валовая прибыль |

|

|

167860 |

Торговые и административные расходы (табл. 7) |

|

|

69000 |

Сметная прибыль от хозяйственной деятельности за год |

|

|

98860 |

Примечания.

* 209 772 д.е. (X) + 236 580 д.е. (У) по табл. 4.

** 10 200 ед. по 1,80 д.е. плюс 1700 ед. по 4 д.е. по табл. 4.

*** 1870 изделий «альфа» по 83 д.е. плюс 90 изделий «бэта» по 125,40 д.е.

Себестоимость единицы продукции рассчитывается следующим образом:

|

Изделие «альфа» |

Изделие «бэта» |

||

ед. |

д.е. |

ед. |

д.е. |

|

Основные материалы |

|

|

|

|

X |

10 |

18,00 |

8 |

14,40 |

Y |

5 |

20,00 |

9 |

36,00 |

Заработная плата производственных рабочих |

10 |

30,00 |

15 |

45,00 |

Общезаводские расходы: |

|

|

|

|

цех 1 |

10 |

15,00 |

– |

– |

цех 2 |

– |

– |

15 |

30,00 |

|

|

83,00 |

|

125,40 |

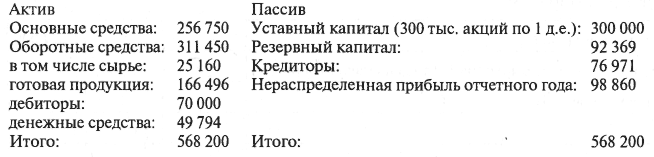

Прогнозный баланс на 31 декабря 200__года

Смета движения денежных средств

Смета движения денежных средств за год, завершающийся 31 декабря 200__года, д.е.

|

I квартал |

II квартал |

III квартал |

IV квартал |

Итого |

Начальное сальдо |

8500 |

28 500 |

73 500 |

105 496 |

8500 |

Поступления от дебиторов |

250 000 |

300 000 |

280 000 |

246 250 |

1 076 250 |

|

258 500 |

328 500 |

353 500 |

351 746 |

1 084 750 |

Платежи: закупки материалов |

100 000 |

120 000 |

110 000 |

136 996 |

466 996 |

выплаты заработной платы |

100 000 |

110 000 |

120 000 |

161 547 |

491 547 |

прочие расходы |

30 000 |

25 000 |

18 004 |

3409 |

76 413 |

|

230 000 |

255 000 |

248 004 |

301 952 |

1 034 956 |

Конечное сальдо |

28 500 |

73 500 |

105 494 |

49 794 |

49 794 |

№ 34.

Месячная сводка движения денежных средств (прогноз)

Месяц |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Итого |

Денежные поступления |

|

|

|

|

|

|

|

Счет в банке |

20 000 |

|

|

|

|

|

20 000 |

Денежные средства по регистру продаж |

2000 |

2000 |

3000 |

4000 |

4000 |

4800 |

19 800 |

Поступления дебиторской задолженности |

|

|

8000 |

8000 |

12 000 |

16 000 |

44 000 |

Денежные платежи за товары |

|

8000 |

7500 |

10 000 |

10 000 |

12 000 |

47 500 |

Заработная плата |

1 200 |

1200 |

1200 |

1200 |

1200 |

1200 |

7200 |

Арендная плата |

1250 |

|

|

1 250 |

|

|

2500 |

Операционные затраты |

|

4000 |

4000 |

4000 |

4000 |

4000 |

20 000 |

Активы |

18 000 |

|

|

|

|

|

18 000 |

Изъятия |

600 |

600 |

600 |

600 |

600 |

600 |

3600 |

Итого |

21 050 |

13 800 |

13 300 |

17 050 |

15 800 |

17 850 |

98 800 |

Сальдо на конец периода |

950 |

(11 800) |

(2 300) |

(5 050) |

200 |

3000 |

|

Сальдо на начало периода |

|

950 |

(10,850) |

(13,150) |

(18,200) |

(18,000) |

|

Конечный результат |

|

(10 850) |

(13 150) |

(18 200) |

(18 000) |

(15 000) |

(15 000) |

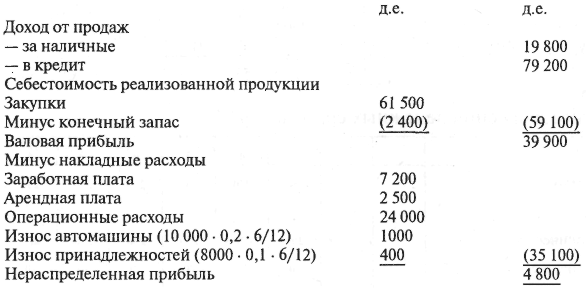

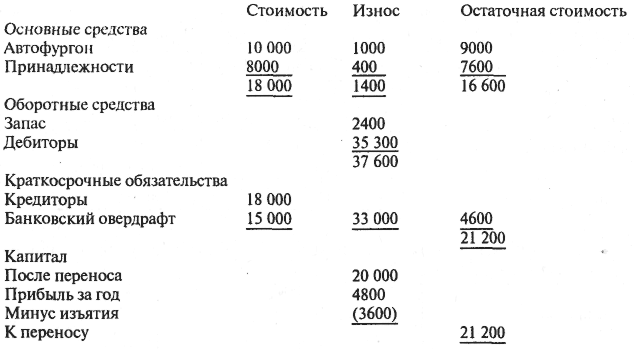

Отчет о торговых операциях, прибылях и убытках за период, завершающийся 30 июня 200__ г.

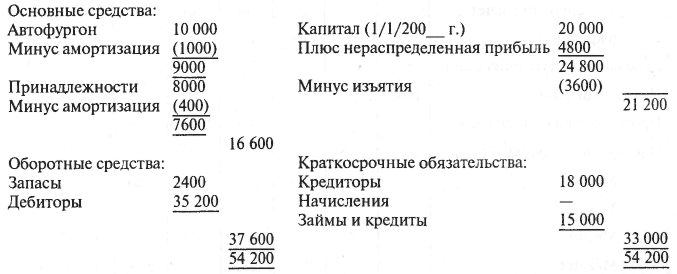

Баланс по состоянию на 30 июня 200__ г., д.е.

Баланс по состоянию на 30 июня 200__ г.

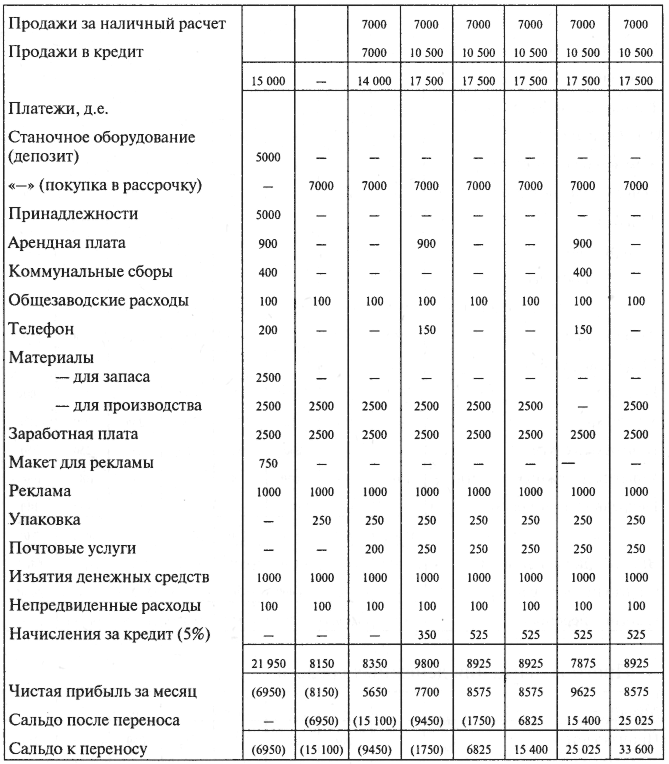

№ 35.

Прогноз движения денежных средств

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Производство |

|

100 |

250 |

250 |

250 |

250 |

250 |

250 |

Продажи |

|

|

|

|

|

|

|

|

– количество |

|

|

200 |

250 |

250 |

250 |

250 |

250 |

– цена, д.е. |

|

|

70 |

70 |

70 |

70 |

70 |

70 |

– общая стоимость, д.е. |

|

|

14 000 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

Количество продаж |

|

|

|

|

|

|

|

|

за наличный расчет |

|

|

100 |

100 |

100 |

100 |

100 |

100 |

в кредит |

|

|

100 |

150 |

150 |

150 |

150 |

150 |

Денежные поступления (д.е.) |

|

|

|

|

|

|

|

|

Начальный капитал |

15000 |

|

|

|

|

|

|

|

Продажи за наличный расчет |

|

|

7000 |

7000 |

7000 |

7000 |

7000 |

7000 |

Продажи в рассрочку |

|

|

|

|

|

|

|

|

Месяц 3 |

|

|

1750 |

1750 |

1750 |

1750 |

|

|

Месяц 4 |

|

|

|

2625 |

2625 |

2625 |

2625 |

|

Месяц 5 |

|

|

|

|

2625 |

2625 |

2625 |

2625 |

Месяц 6 |

|

|

|

|

|

2625 |

2625 |

2625 |

Месяц 7 |

|

|

|

|

|

|

2625 |

2625 |

Месяц 8 |

|

|

|

|

|

|

|

2625 |

Платежи (д.е.) |

|

|

|

|

|

|

|

|

Станочное оборудование |

25,000 |

|

|

|

|

|

|

|

Принадлежности |

5,000 |

|

|

|

|

|

|

|

Арендная плата |

900 |

- |

- |

900 |

- |

- |

900 |

- |

Коммунальные сборы |

400 |

- |

- |

- |

- |

- |

400 |

- |

Общезаводские расходы |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

Телефон |

200 |

- |

- |

150 |

- |

- |

150 |

- |

Материалы |

|

|

|

|

|

|

|

|

– для запаса |

2500 |

|

|

|

|

|

|

|

– для производства |

2500 |

2500 |

2500 |

2500 |

2500 |

2500 |

- |

2500' |

Заработная плата |

2500 |

2500 |

2500 |

2500 |

2500 |

2500 |

2500 |

2500 |

Макет для рекламы |

750 |

|

|

|

|

|

|

|

Реклама |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

Упаковка |

- |

250 |

250 |

250 |

250 |

250 |

250 |

250 |

Почтовые услуги |

- |

- |

200 |

250 |

250 |

250 |

250 |

250 |

Изъятия денежных средств |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

Непредвиденные расходы |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

41 950 |

7450 |

7650 |

8750 |

7700 |

7700 |

6650 |

7700 |

Чистая прибыль за месяц |

(26 950) |

(7450) |

1100 |

2625 |

6300 |

8925 |

10 850 |

9800 |

Сальдо после переноса |

– |

(26 950) |

(34 400) |

(33 300) |

(30 675) |

(24 375) |

(15 450) |

(4600) |

Сальдо к переносу |

(26 950) |

(34 400) |

(33 300) |

(30 675) |

(24 375) |

(15 450) |

(4600) |

5200 |

Прогноз движения денежных средств

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Производство |

|

100 |

250 |

250 |

250 |

250 |

250 |

250 |

Продажи |

|

|

|

|

|

|

|

|

– количество |

|

|

200 |

250 |

250 |

250 |

250 |

250 |

– цена, д.е. |

|

|

70 |

70 |

70 |

70 |

70 |

70 |

– общая стоимость, д.е. |

|

|

14 000 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

Количество продаж |

|

|

|

|

|

|

|

|

за наличный расчет |

|

|

100 |

100 |

100 |

100 |

100 |

100 |

в кредит |

|

|

100 |

150 |

150 |

150 |

150 |

150 |

Денежные поступления (д.е.) |

|

|

|

|

|

|

|

|

Начальный капитал |

15000 |

|

|

|

|

|

|

|

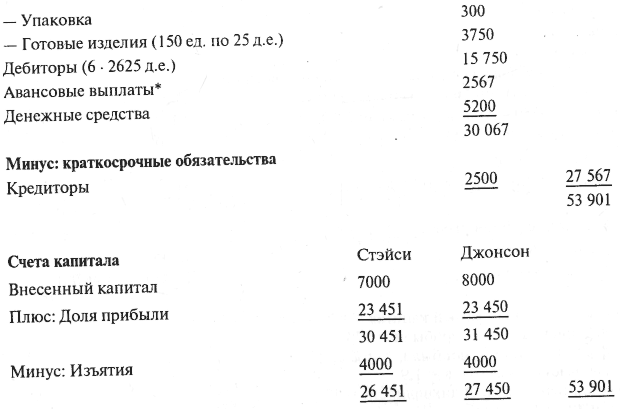

Прогнозный баланс за 8 месяцев

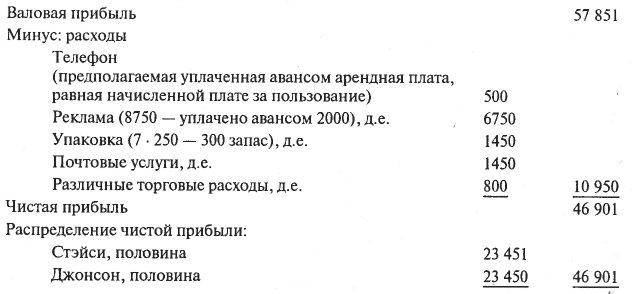

* Расходы на рекламу, произведенные авансом, д.е. 2000

Расходы на арендную плату, произведенные авансом, д.е. 300

Расходы на коммунальные нужды, произведенные авансом, д.е. 267

2567

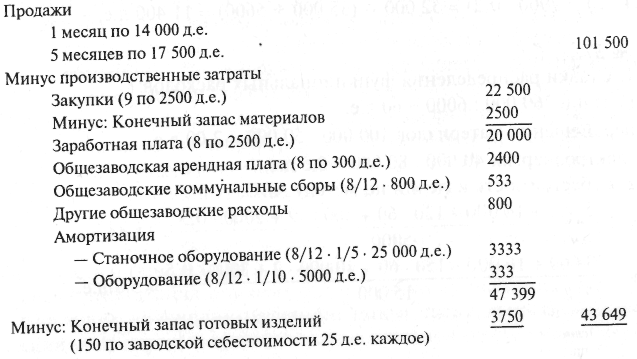

Расчет результатов продаж

Прогнозный счет торговли, прибылей и убытков за 8 месяцев, завершающиеся ___ 200__ г.

Прибыль на используемый капитал = 87% (51%)

Коэффициент валовой прибыли = 57%

Коэффициент чистой прибыли = 46% (27%)

Оборачиваемость активов = 1,9

Коэффициент текущей ликвидности =12

Коэффициент срочной ликвидности = 9

Продолжительность кредита, предоставляемого покупателям = 66 дней

№ 36.

№ 37.

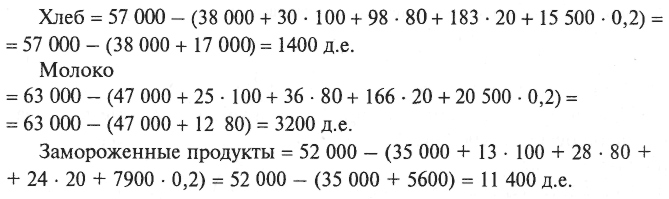

1. Ставки распределения функциональных расходов: наладки 360 000 : 6000 = 60 д.е.

перемещения материалов 100 000 : 50 000 = 2,00 д.е. электроэнергия 40 000 : 80 000 = 0,5 д.е.

2. Себестоимость изделий по методу ABC: