Глава 9

№ 32.

1). Общая экономия времени на сборку шкафов:

0,5 · 9000 = 4500(Ч);

а) экономия заработной платы:

![]()

б) дополнительные затраты на инвестиции: –29 000 (д.е.);

Итого:

экономия 25 000 (д.е.).

2). Если и результате инвестиций сокращаются рабочие места, то имеет место экономия заработной платы (основной и дополнительной), но увеличивается амортизация, проценты на капитал. Инвестиции целесообразны, если: + A · i : 2 ≤ L, откуда А ≤ L (1/п + i/2).

При использовании средств производства в течение:

3 лет: 1/3 + 0,1/2 = 0,38;

5 лет: 1/5 + 0,1/2 = 0,25;

10 лет: 1/10 + 0,1/2 = 0,15.

Предельное значение величины амортизации:

при 3 годах: 1/0,38 = 1,6 L; при 5 годах 1/0,25 = 4 L; при 10 годах 1/0,15 = 6,7 L.

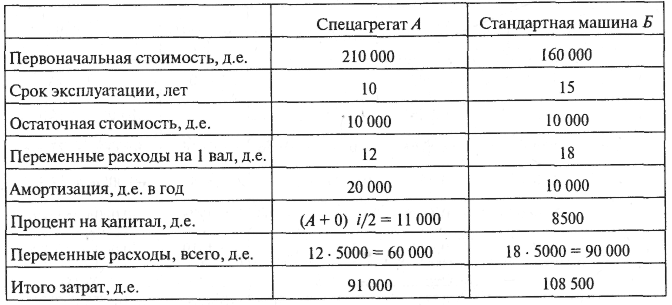

№ 33.

1).

Целесообразнее приобрести спецагрегат А.

2) Минимальное количество валов в год находим из уравнения ТНП:

![]()

Использование агрегата А целесообразно, если заказ составляет не менее 2417 валов в год.

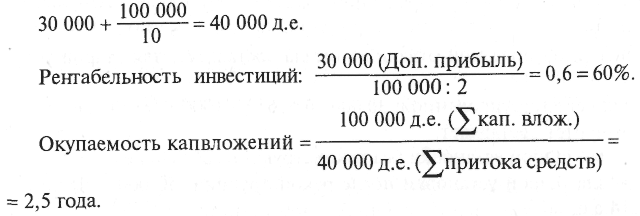

№ 34.

Ежегодный прирост производства: 800 – 600 = 200 ед.

Прибыль на 1 гарнитур: 2000 – 1850 = 150 д.е.

Годовой прирост прибыли: 200 · 150 = 30000 д.е.

Потребность в капвложениях: 100 000 д.е.

Приток средств (прибыль + амортизация):

№ 35.

В качестве кратных процентных ставок выберем от 10 % до 20%

Рис.

№ 36.

Величина полезной отдачи капитала составляет: для старой установки: 12 000 д.е.

для реконструированной: 30 000 · 0,57619 + 1000 = 18 286 д.е.

Аннуитет составляет:

– для старой установки без реконструкции: 28 000 д.е.

– для старой установки после реконструкции: 50 000 – 18 286 = 31 714 д.е.

– для новой установки: 36 000 д.е. Следовательно, лучше всего купить новую установку.

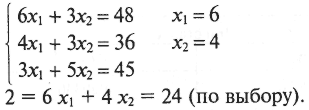

№ 37.

x1 – число индивидуальных домов типа А; х2 – число индивидуальных домов типа В.

Для решения составляем систему уравнений:

Нужно построить 6 домов типа А и 4 типа В, тогда прибыль от продажи будет максимальной. Она составит:

60 000 · 6 + 40 000 · 4 = 520 000 (д.е.).

В третий год 70 000 д.е. капитала не используются:

Надо 3x1 + 5х2 = 180 + 200 = 380, а в распоряжении –

450 – 380 = 70 (тыс. д.е.).

№ 38.

1). Целесообразность инвестиций:

Аннуитет

Данные о величине (1 + i)n есть в таблице коэффициентов наращивания для сложных ставок ссудного процента.

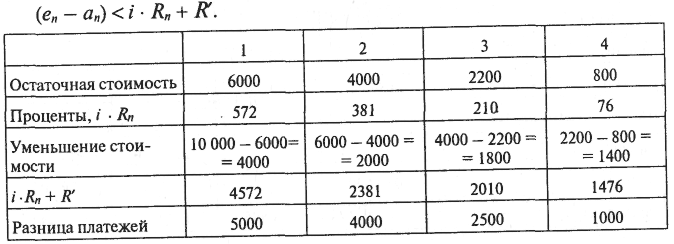

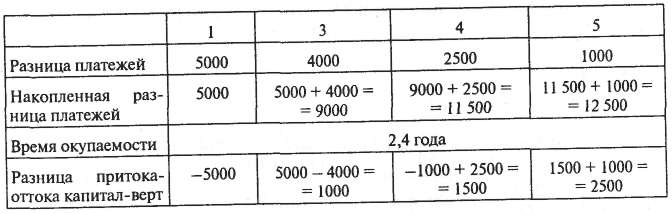

2). Определение динамического времени окупаемости:

![]()

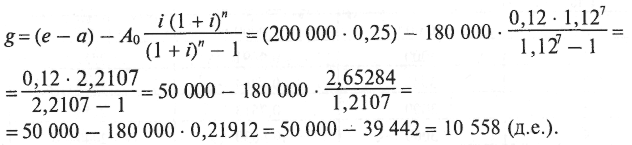

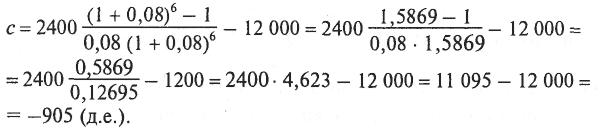

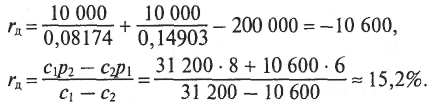

№ 39.

1). Разница притока-оттока средств

![]()

Разница со знаком «–», инвестиции нецелесообразны.

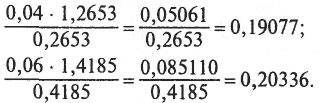

2). Расчет внутренней процентной ставки

![]()

Путем интерполяции можно определить процентную ставку для рентабельности 0,2.

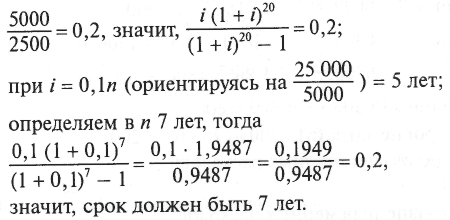

№ 40.

1). Барверт, если 10 000 д.е. сразу, оставлено 3000 д.е. в течение 4 лет.

Годы |

Платеж, д.е. |

Дисконт, д.е. |

10% |

0 |

10 000 |

1,0000 |

10 000 |

1 |

3000 |

0,9091 |

2727 |

2 |

3000 |

0,8264 |

2479 |

3 |

3000 |

0,7513 |

2254 |

4 |

3000 |

0,6830 |

2049 |

Итого |

19 509 |

||

2). Барверт, если в первый год, а остаток в последний 4-й год.

Годы |

Платеж, д.е. |

Дисконт, 10% |

Барверт, д.е. |

0 |

– |

1,0000 |

– |

1 |

16 000 |

0,9091 |

14 546 |

2 |

– |

0,8264 |

– |

3 |

– |

0,7513 |

– |

4 |

6000 |

0,6830 |

4098 |

Итого |

18 644 |

||

С позиций плательщика вариант «в» выгоднее:

экономится 19 519 – 18 644 = 875 д.е.

№ 41.

Оптимальный срок эксплуатации автомобиля находится по критерию:

Статистическое время окупаемости (амортизации).

Динамическое время окупаемости:

Динамичное время окупаемости 3,4 года.

№ 42.

Оптимальный вариант оплаты определяем по следующему расчету.

|

0 |

1 |

2 |

Итого |

Сумма в момент платежа |

|

|

|

|

вариант а) |

|

|

315 000 |

|

вариант б) |

270 000 |

|

|

|

вариант в) |

|

150 000 |

150 000 |

|

Дисконт при 8%-ной ставке |

1,0000 |

0,9259 |

0,8573 |

|

Дисконт суммы платежа |

|

|

|

|

вариант а) |

|

|

270 050 |

270 050 |

вариант б) |

270 000 |

|

|

270 000 |

вариант в) |

|

138 885 |

128 595 |

267 480 |

С позиций плательщика при 8%-ной ставке годовых выгоднее вариант в) с минимумом затрат 267 480 д.е.

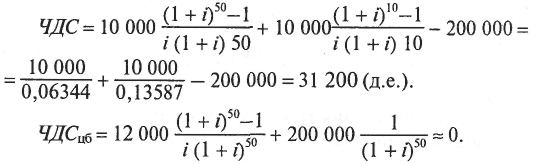

№ 43.

Оценка по методу ЧДС:

Приобретение дома предпочтительнее, доход больше:

Оценка по методу внутренней процентной ставки:

а) при приобретении ценных бумаг банка:

![]()

Процентная ставка |

4% |

6% |

Коэффициент возврата |

0,004655 |

0,06344 |

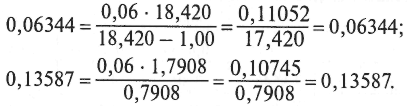

Путем интерполяции получаем:

r ≈ 6 %.

б) при приобретении дома:

Приобретение дома и по этому расчету предпочтительнее.

№ 44.

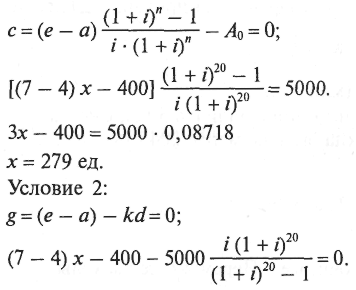

Условие 1:

Производство оправдает себя, если будет выпускаться:

![]()

№ 45.

Минимальный срок эксплуатации:

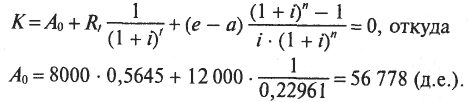

№ 46.

Приемлемая первоначальная цена определяется из условия:

При первоначальной цене машины в 56 778 д.е. сделка приемлема.

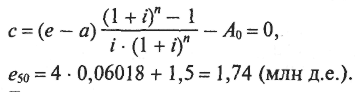

№ 47.

Подсчитаем объем годовой выручки, при котором предприятие рентабельно.

Если предположить, что срок его функционирования 50 лет, то

Если срок полезного использования филиала 5 лет, ежегодная выручка этого предприятия должна быть не менее 2045 тыс. д.е.