Глава 8.

№ 32.

Надо иметь маржу 584 000 + 40 000 = 624 000 д.е.

Коэффициент маржинального дохода после снижения цен

449 000 : 1 365 000 = 0,329 = 32,9%

Необходимый объем реализации 624 000/32,9 = 1 896 656 д.е.

Рост на (1 896 656 : 1 500 000) – 100 = 26,4%.

№ 33.

1). Загрузка обеих машин по максимуму сбыта:

Продукт |

Максимум продаж, шт. |

Производительность |

|

машина I |

машина II |

||

А |

200 |

400 |

200 |

Б |

200 |

600 |

100 |

В |

500 |

350 |

100 |

Г |

300 |

90 |

240 |

Необходимая мощность |

1440 |

640 |

|

Используемая мощность |

1000 |

800 |

|

2). Машина I имеет ограниченную производительность:

|

А |

Б |

В |

Г |

Ставка покрытия, руб. |

100 |

240 |

90 |

30 |

Потребная мощность машины I |

2,0 |

3,0 |

0,7 |

0,3 |

Относительная ставка покрытия машины I |

50,00 |

80,00 |

128,57 |

100,00 |

Ранг |

4 |

3 |

1 |

2 |

Оптимальная программа производства:

Продукты |

Количество продукции, ед. |

Время загрузки на машине I, ч |

В |

500 |

350 |

Г |

300 |

90 |

Б |

186 |

558 |

Ограничение: |

|

998 |

Сумма покрытия: 500 · 90 + 300 · 30 + 186 · 240 = 98 640 (руб.).

Финансовый |

= |

Сумма |

– |

Постоянные |

= 98 640 – 67 280 = 31 360 (руб.) – прибыль. |

Результат |

покрытия |

расходы |

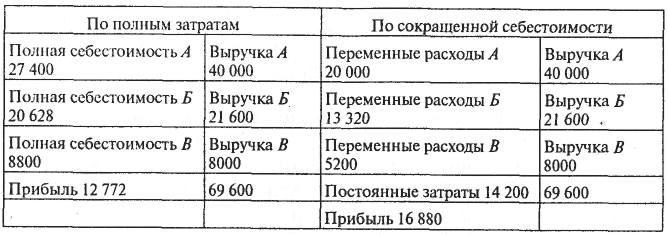

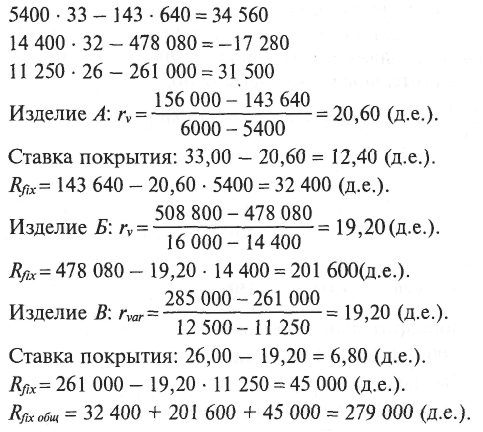

№ 34.

1).

Прибыль, д.е. |

||

продукт |

на весь объем производства |

на единицу продукта |

А |

42 000 |

7,00 |

Б |

4000 |

0,25 |

В |

40 000 |

3,20 |

Итого |

86 000 |

|

33 · 6000 – 156 000= 42 000 (д.е.)

32 · 16 000 – 508 000 = 4000 (д.е.)

26 · 12 500 – 285 000 = 40 000 (д.е.)

2), 3). Объемы продаж после снижения: А – 5400; Б – 14 400; В – 11 250 шт.

Изделие |

Прибыль на всю продукцию, д.е. |

Прибыль на единицу, д.е. |

А |

34 560 |

6,40 |

Б |

-17 280 |

-1,20 |

В |

31 500 |

2,80 |

Итого |

48 780 |

|

4). Последствия снятия изделия Б с производства и сбыта:

12,40 5400 + 6,80 · 11 250 – 279 000 = 66 960 + 76 500 – 279 000 = -135 540 (д.е.).

5). Учитывая, что все изделия имеют положительные ставки покрытия, все они, в том числе и изделие Б, должны быть включены в программу производства и сбыта.

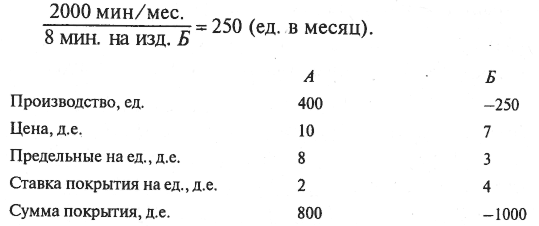

№ 35.

а) Ограничивающий фактор дополнительного заказа на 400 ед. продукта А:

5 · 400 = 2000 (мин в месяц).

Уменьшение из-за этого выпуска продукта Б составит:

Принятие дополнительного заказа даст следующие результаты.

При принятии дополнительного заказа по изделию А сумма покрытия увеличится на 800 д.е., по изделию Б она уменьшится на 1000 д.е., в итоге потеря маржинального дохода составит 200 д.е., а это значит, что принимать дополнительный заказ невыгодно.

![]()

№ 36.

Потребность в дополнительном времени:

6000 + 1500 + 3000 + 1200 = 11 700 мин.

Производственные возможности:

300 · 20 + 300 · 5 + 150- 20 = 10 500мин.

Дефицит производственных мощностей – 1200 мин.

Вывод: деталь Г лучше делать самим, а производство В ограничить.

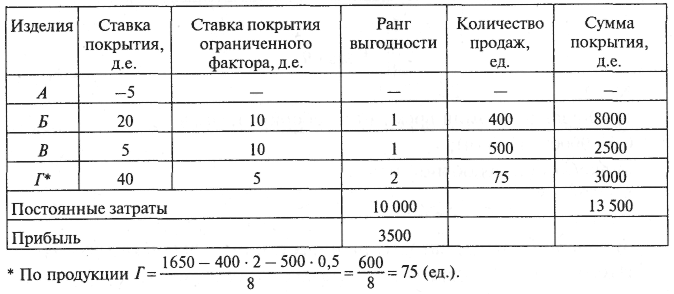

Верхняя граница цены детали Г, если ее покупать, равна сумме переменных затрат и упущенной выгоде: 72,00 + 4 · 0,75 = 75,00 д.е., а предлагают поставку за 80 д.е. Покупать невыгодно.

№ 37.

При нижней границе занятости ставки покрытия

Поскольку переменные затраты на единицу у машины А ниже, ее нужно загрузить полностью (800 шт./мес.), а из дополнительного заказа в 1000 штук 960 (1760 – 800) разместить на машине А, а остальные 40 шт. – на машине Б.

№ 38.

1).

По полным затратам приобретение со стороны за 4 д.е. выгоднее собственного производства.

2). Расчет отдела сбыта неверен, поскольку реальная себестоимость изготовления деталей у себя равна переменным затратам.

3). Если поставщик согласится поставлять детали по 3,20 д.е.,оба варианта дадут одинаковые результаты.

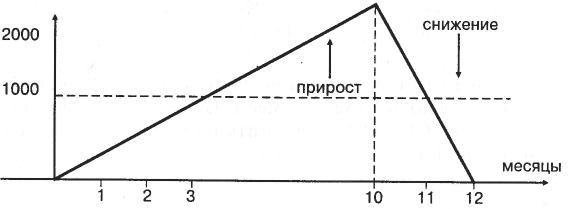

№ 39.

Уменьшение производства за 2 месяца составит:

1000 · 2 = 2000 (дет.).

Издержки складирования возрастут на:

0,10 · 2000 = 200 (д.е.).

Возрастание затрат при использовании неэффективного оборудования составит: 0,60 д.е. на 1 деталь.

Увеличение затрат за счет создания запаса:

1000 · 10 · 0,10 · 12 = 12 000 (д.е.).

Рост затрат за счет использования неэффективного оборудования:

2000 · 0,60 =1200 (д.е.).

Рис.

Выпуск на устаревшем оборудовании выгоднее, если запас создается менее чем на 10 месяцев.

№ 40.

Оптимальная по прибыли программа производства:

|

Продукт 1 |

Продукт 2 |

Продукт 3 |

Ставка покрытия, д.е. |

100 |

50 |

40 |

Ставка покрытия на ед. ограничивающего фактора, д.е. |

12,50 |

25,00 |

40,00 |

Ранг выгодности |

3 |

2 |

1 |

Возможности выпуска, мин |

320 |

180 |

300 |

Поскольку время производства ограничено 480 мин, в программу выпуска следует включить продукты 2 и 3.

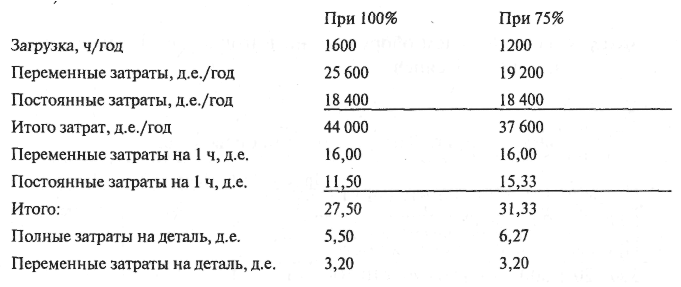

№ 41.

Уровень затрат в разрезе установок:

![]()

Дополнительный заказ лучше выполнить на наиболее экономичной установке III.

№ 42.

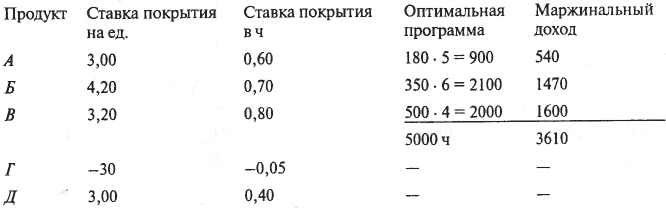

Загрузка производственных мощностей:

200 · 5 + 350 · 6 + 500 · 4 + 250 · 5,5 + 150 · 7,5 = 7600 мин.

Дефицит рабочего времени: 7600 – 5000 = 2600 мин.

Необходимо снять с производства продукт Г (–1375), продукт Д (-1125) и 20 ед. продукта А (-100), тогда (1375 + 1125 + 100) 2600 мин дефицитного времени будет использоваться эффективно.

Оптимальная программа будет: 180 ед. А + 350 ед. Б + 500 ед. В.

№ 43.

1) Нижняя граница цены продаж

|

Мыло |

Стиральный порошок |

||

обычное |

экстра |

обычный |

экстра |

|

Материалы по изготовлению (прямые) Заработная плата на изготовление, д.е. Переменная часть общехозяйственных расходов, д.е. |

1,40 2,50

1,10 |

1,60 2,50

1,40 |

0,85 0,75

0,60 |

1,00 0,75

0,85 |

Переменные расходы по изготовлению, д.е. |

5,00 |

5,50 |

2,20 |

2,60 |

Прямые расходы сбыта, д.е. |

4000 : 1600 = 2,50 |

5,00 |

2,00 |

3000 : 1500 = 2,00 |

Нижняя граница цены, д.е. |

7,50 |

10,50 |

4,20 |

4,60 |

2) Результат производственно-хозяйственной деятельности

1600 · 5 = 8000 д.е.

2600 · 2,20 = 5720 д.е.

1600 · 5,50 = 8800 д.е.

1500 · 2,60 = 3900 д.е.

№ 44.

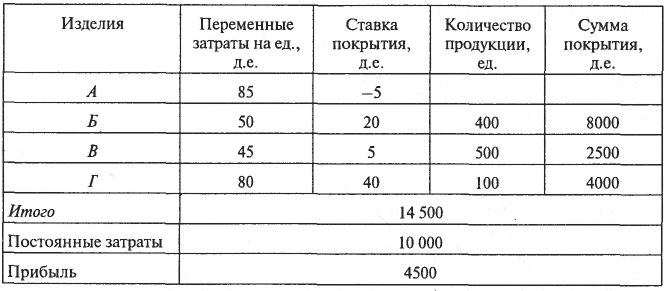

Прибыль в целом по предприятию в разрезе изделий

|

А |

Б |

В |

Количество продаж, ед. |

500 |

500 |

2000 |

Ставка покрытия на ед., д.е. |

14 |

28 |

15 |

Время производства, ч |

2,00 |

4,00 |

3,50 |

Расходы на управление, д.е. |

5000 |

10 000 |

35 000 |

Полная себестоимость единицы продукции, д.е. |

10,00 |

20,00 |

17,50 |

Прибыль на единицу, д.е. |

4,00 |

8,00 |

-2,50 |

Прибыль на объем продаж, д.е. |

2000 |

4000 |

-5000 |

Прибыль всего, д.е. |

1000 |

||

а)

![]()

Расходы на управление А: 5 (500 · 2) = 5000

Б: 5 (500 · 4) = 10 000

В: 5 (2000 · 3,50) = 35 000

2. Ставки покрытия, маржинальный доход и прибыль после снятия изделия В

|

А |

Б |

В |

Переменные затраты в целом, д.е. |

3000 |

6000 |

0 |

Переменные затраты на ед., д.е. |

6,00 |

12,00 |

0 |

Ставка покрытия на ед., д.е. |

8,00 |

16,00 |

0 |

Сумма покрытия по изделию, д.е. |

4000 |

8000 |

0 |

Сумма покрытия по итогу, д.е. |

12 000 |

||

Постоянные расходы, д.е. |

20 000 |

||

Прибыль, д.е. |

-8000 |

||

Переменные затраты по управлению А : 3 · (500 · 2) = 3000 (д.е.)

Б : 3 · (500 · 4) = 6000 (д.е.)

В : 3 · (2000 · 3,50) = 21 000 (д.е.)

(14,00 – 6,00) = А; (28,00 – 12,00) = Б; (15,00 – 10,50) = В.

Расчет на базе полных затрат ведет к неправильным выводам. В этом случае делается вывод, что изделие В нужно снять с производства. На самом же деле оно приносит предприятию больше всех прибыли (9000 д.е).

Правильный вывод: нужно выпускать все изделия А, Б и В.

№ 45.

1. Максимальная по прибыли программа на основе:

а) полных затрат

Изделия |

Полная себестоимость ед., д.е. |

Цена сбыта, д.е. |

Прибыль наед., д.е. |

Объем производства, ед. |

Прибыль, д.е. |

А |

90 |

80 |

-10 |

|

|

Б |

60 |

70 |

10 |

400 |

4000 |

В |

52 |

50 |

-2 |

|

|

Г |

95 |

120 |

25 |

100 |

2500 |

Итого |

6500 |

||||

б) директ-коста

Вывод: решение на основе полных затрат ошибочно, а прибыль завышена. Более правильным будет решение, принятое на основе данных директ-коста.

2. Расчет загрузки производственных мощностей:

а) на основе полного учета затрат

Изделия |

МЗ 1-я стадия |

МЗ 2-я стадия |

А |

– |

– |

Б |

4000 |

800 |

В |

– |

– |

Г |

500 |

800 |

Необходимая мощность, ч |

4500 |

1600 |

Имеющаяся мощность, ч |

10 000 |

2000 |

а) на основе директ-коста

Изделия |

МЗ 1-я стадия |

МЗ 2-я стадия |

А |

– |

– |

Б |

4000 |

800 |

В |

500 |

250 |

Г |

500 |

800 |

Необходимая мощность, ч |

5000 |

1850 |

Имеющаяся мощность, ч |

10 000 |

2000 |

Вывод: в обоих вариантах расчета имеющихся производственных мощностей достаточно.

3. а) При снижении производственных мощностей МЗ 2 до 1650 ч прибыль будет такой же, как и до снижения, – 6500 д.е.

б) при использовании директ-коста

№ 46.

1.

|

А |

Б |

В |

Прямые затраты материалов, д.е. |

0,30 |

1,20 |

0,30 |

Прямые затраты заработной платы, д.е. |

0,40 |

0,60 |

0,20 |

Переменная часть общих расходов, д.е. |

0,80 |

1,20 |

0,50 |

Переменные расходы по изготовлению, д.е. |

1,50 |

3,00 |

1,00 |

Переменные расходы управления и сбыта, д.е. |

0,30 |

0,40 |

0,20 |

Переменная часть себестоимости, д.е. |

1,80 |

3,40 |

1,20 |

Прямые расходы на рекламу, д.е. |

0,20 |

0,30 |

0,10 |

Предел нижней границы цены, д.е. |

2,00 |

3,70 |

1,30 |

Постоянные расходы на материалы и заработную плату, д. е. |

0,50 |

1,50 |

0,70 |

Постоянная часть расходов управления и сбыта, д.е. |

0,24 |

0,53 |

0,20 |

Общая сумма постоянных расходов, д.е. |

0,74 |

2,03 |

0,90 |

Нижняя граница цены по затратам, д.е. |

2,74 |

5,73 |

2,20 |

2. Финансовый результат, д.е.